産業 医薬品およびバイオテクノロジー

医薬品およびバイオテクノロジー

市場洞察

セグメントの合理化

合理化

医薬品およびバイオ医薬品産業は、熱心に取り組まれる保健変革プログラム、および国内経済資源政策を通して国内の能力を支えるとの政府のコミットメントにより、恩恵を受けると見られます。本王国は、2020年の域内で最大市場です。バイオ医薬品産業はグローバルで成長を続けており、プレイヤーのほとんどは小規模で高度に特化した企業となっています。本王国は、初期段階でバイオ医薬品産業を発展させ、域内での役割とリーダーシップを固め、より高価値のセグメントへの縦型統合を通し現在の域内の従来型医薬品における生産能力を活用していく機会を手にしています。最後に、変化が続くグローバルシナリオがサプライチェーンのインテグリティ、必須医薬品、国家が重要とする製品(ワクチンや血清など)は、本王国の持続可能な供給にとって大きな重要性を持っています。

セグメントのトレンドおよび価値提案

セグメントトレンド

生物製剤 / バイオ後続品の受入れの増加

新規テクノロジー分野開発における革新的研究開発

産業の統合、および製造業組織との契約と製造業組織との契約(開発)への注力

サプライチェーンの耐性のニーズの高まり

デジタル医療イノベーションおよび医療データへの投資

価値提案

• 本王国の医薬品市場は、2020年にSAR 279億に到達

• KSAは、域内最大の生物製剤消費国となる見込みで、現在75%の生物医薬品を輸入

• 国内市場は、2030年までにSAR 441億に到達する見込み

• 注力するヘルスケア変革プログラムと国内経済資源ポリシーを通しての国内対応力支援への政府のコミットメントからの恩恵

セグメントのバリューチェーン

グローバル医薬品市場規模

• バイオ医薬品は世界規模でますます導入されている一方、MEA地域は従来の医薬品に依拠し続けるものと見られます。

• バイオ医薬品は、グローバル市場シェアが2020年の~32%から2028年には~36%へと増加する見込みです。

従来の医薬品の成長率は、グローバルにおける医薬品企業の生物薬剤への移行に応じ、減少するものと見られます(従来型の医薬品2.2%に対し、バイオ医薬品4.4%の成長)。

グローバルでの特許取得済バイオ医薬品とバイオ後続品

• 現在、バイオ後続品は生物製剤市場で7%と限られたシェアながらも、特許期限切れの大分子の継続的な導入により、高い成長率を記録しています。

• バイオ後続品は、特許を持つ生物製剤よりも高い比率で成長しており、2029年には総バイオ医薬品市場の16%に達しています(788億米ドル)。

バイオ後続品のグローバル市場

バイオ後続品の主な治療分野

グローバルバイオ製造テクノロジー

• 慢性病:高齢化する人口が原因となる非感染性疾患の増加が、バイオテクノロジーにおける早期診療および治療の改善機会を提示しています。

• パーソナライズされた医薬品:遺伝子および免疫療法の増加により、結果の改善と副作用の減少につながる患者に元来備わる闘病能力を強化します。

• バリューベースの支払い:支払者により実装される結果ベースの代替支払いモデルへとつながる、払い戻しの減少へとつながるヘルスケアの再編成。

• 競合パートナーシップ:企業が主要な強みおよびコスト最小化に集中できるよう、提携を通したイノベーションの普及の増進。

グローバル研究開発支出

• 1998~2008年にかけ、高い医薬品生産性がグローバル研究開発支出における強い成長を促進させてきました。

• 2008年~2018年、大手医薬品企業によるポートフォリオの合理化が特許の崖に続き研究開発の成長を制限することになりました。しかし、バイオテクノロジーはその勢いを保っています。

• 2018年以降、医薬品企業は、目的志向の機械学習技術現を組み合わせた実世界のビッグデータの使用など、将来の研究開発効率を改善する投資により注力するようになりました。

MEA医薬品市場規模

• 地域的市場は、大きな部分を従来型医薬品に依存しており、関連製品に対してのより高いコスト感度によりバイオ医薬品の普及は低くなっています。

• MEA地域で次の着眼点とされているのがジェネリクスで、2028年までにより高い普及が予想されています(~5.6% CAGR)。

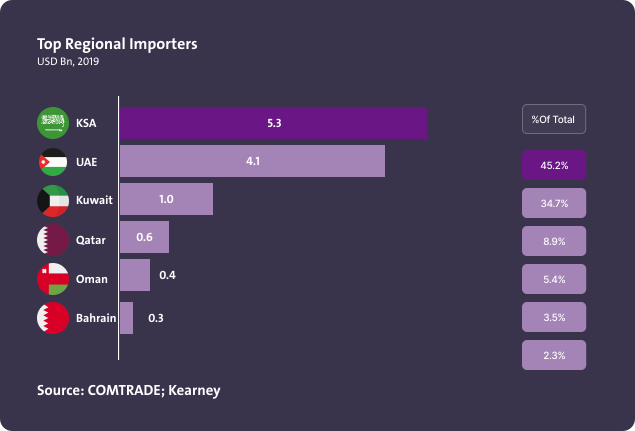

地域での上位輸入国

主な洞察:

• KSAは、GCCでほぼ半数の輸入を占める輸入上位国です。

• UAEによる輸入は、UAEの人口は地域の総人口の5分の1を占めているに過ぎないにもかかわらず、域内の~1/3の輸入を占めています。

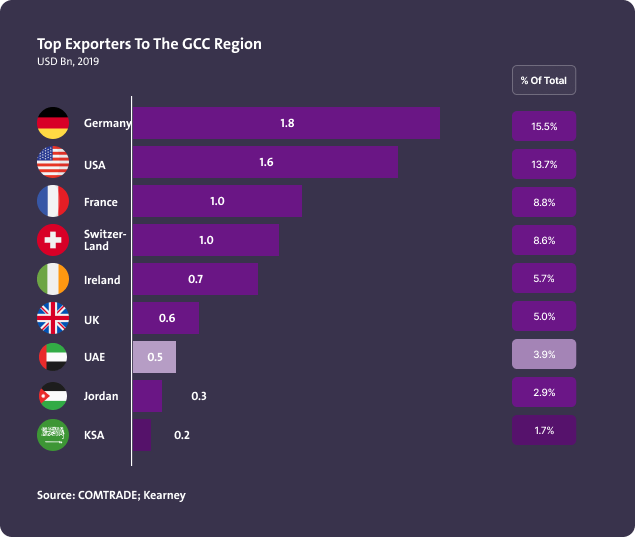

GCC地域での輸出上位国

主な洞察:

• KSAは最大の輸入国でありながらGCCの総輸入のうち2%未満を輸出しており、大きな改善の余地があります。

• 地域の輸入は、主にヨーロッパ諸国が対象となっています。

原薬市場価値

• 原薬生産者の粗利は、調合企業からの圧力によって減少しています。

• 源薬市場は非常に競争が激しく、グローバルで2,000以上の生産者がいます。

• 中国とインドでは、商業原薬は毎年12%および13%で成長しており(2016~2025年)、ヨーロッパと米国の6~7%を上回りアジア太平洋へのアウトソースのトレンドが強まっています。

• グローバルレベルでは、原薬すべての63%が合成品で、28%がバイオ医薬品となっています。

グローバルCMOおよびFDF市場

グローバルでのCMO市場は2023年まで8% CAGRで成長し1,450米ドルに達する見込みです。FDF市場も、同様の成長率で推移します。

KSA医薬品市場規模

KSAは、地域でバイオ医薬品の最大の消費国となる見込みな一方、国内の生産はジェネリクスF&Fおよび二次的梱包に注力しています。

国内生産と政府調達

政府調達が主導となり、KSAの国内生産には能力を拡大し現在のローカリゼーションレベルを強化できるポテンシャルがあります。

KSA医薬品ローカリゼーション

• 国内生産の大部分は、ブランド製剤のCMO契約などであるジェネリック医薬品の包装と従来型の固形剤への注力がほとんどである中、その生産能力は限られたものとなっています。

• バイオテクノロジーに対する国家的な注力の移行は、実現可能性を高めるインフラの構築を目指す国家的イニシアチブによって顕著なものとなっています。

KSA従来型医薬品

主な洞察:

• ジェネリック医薬品および特許医薬品はKSA従来型市場の50%のシェアに達しており、このシェアが維持して推移し、2029年までに合計77億米ドルの市場規模に達すると見込まれています。

• バイオ医薬品の開発におけるグローバルトレンドは、従来型医薬品の成長率に影響し、今後10年で減少するでしょう。

KSAバイオ医薬品

主な洞察:

• バイオ後続品は、生物製剤市場の~5%のシェアとなっており、その規模は小さいものとなっています。ただし、特許生物製剤より高い成長率が見込まれ、2025年までに全市場の~7%に達する見込みです。

• バイオ後続品は、医薬品産業内での普及と特許期限の終了により、特許生物製剤より高い成長率が見込まれています。

• 同市場は、2025年以降より安定し保守的な割合で成長するものと見込まれ、バイオ後続品と特許生物薬剤は同様の成長率が見込まれます。

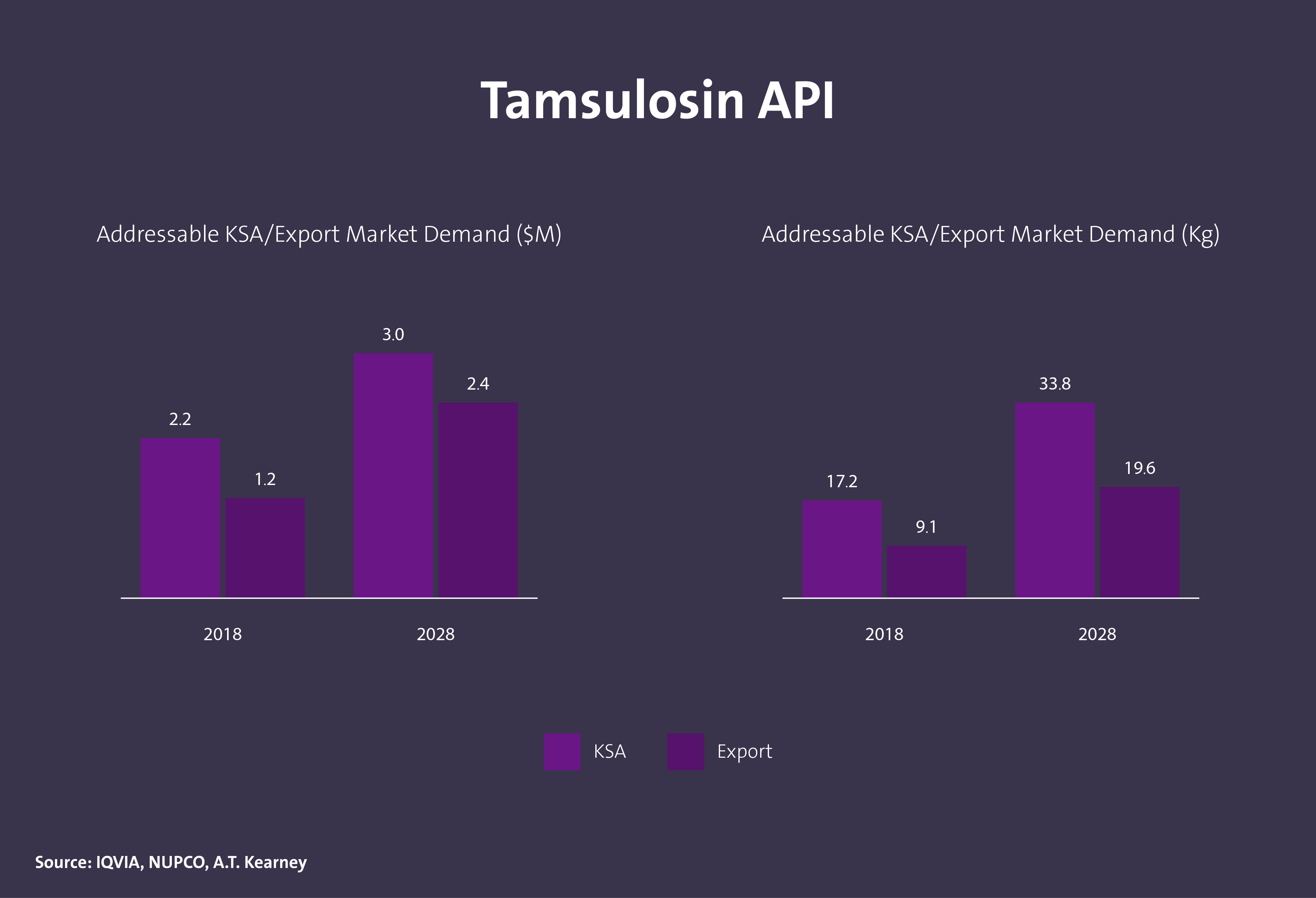

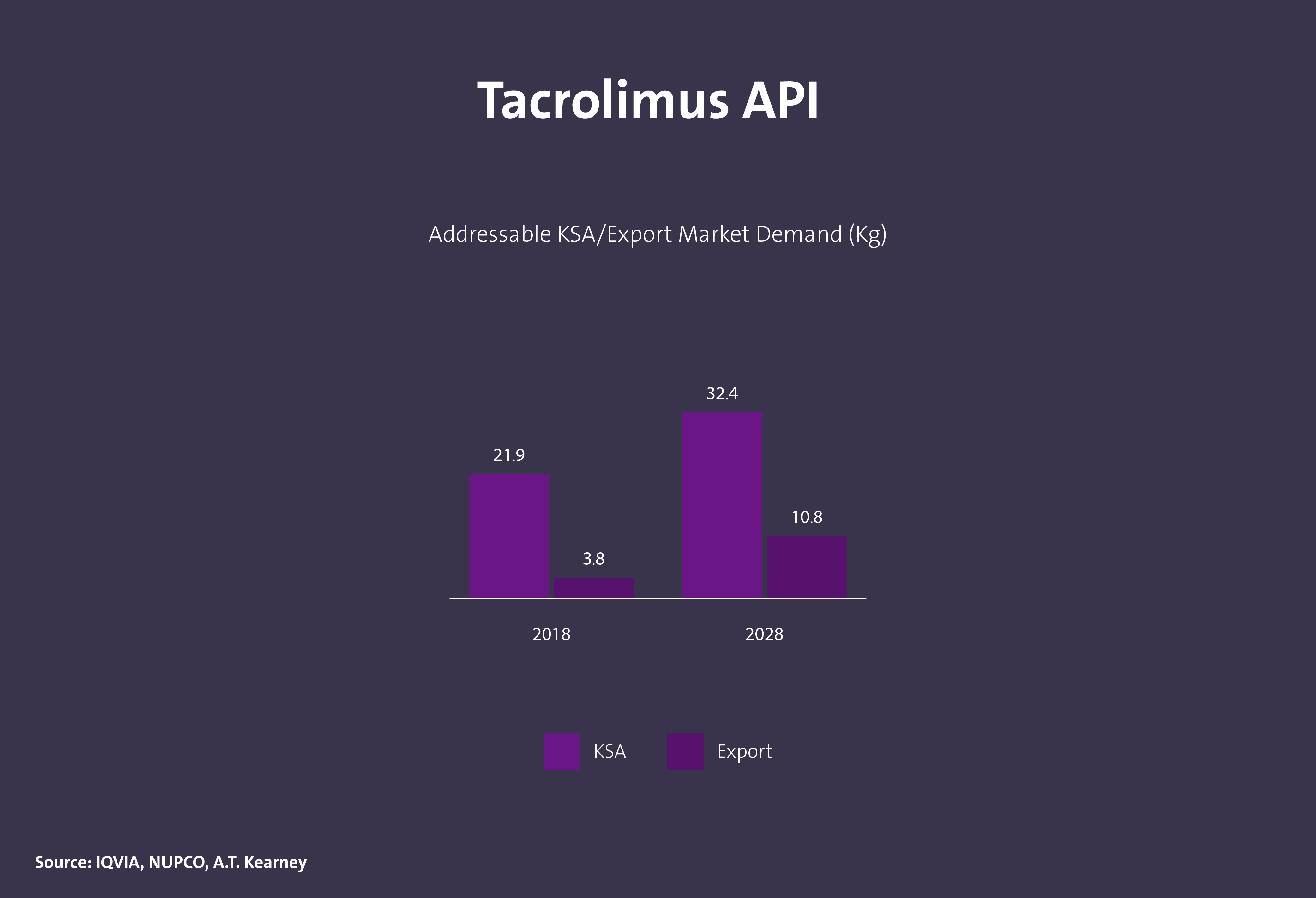

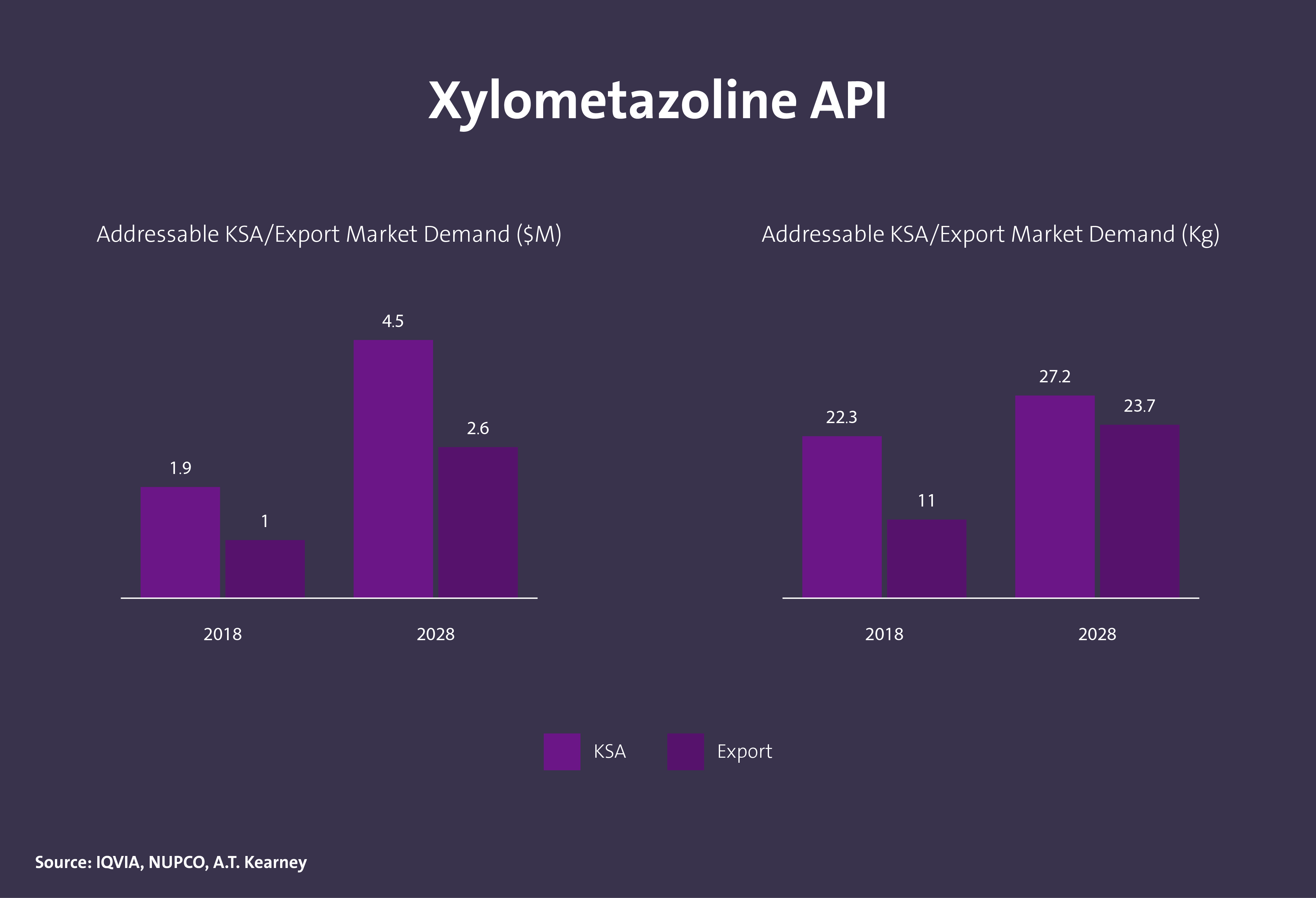

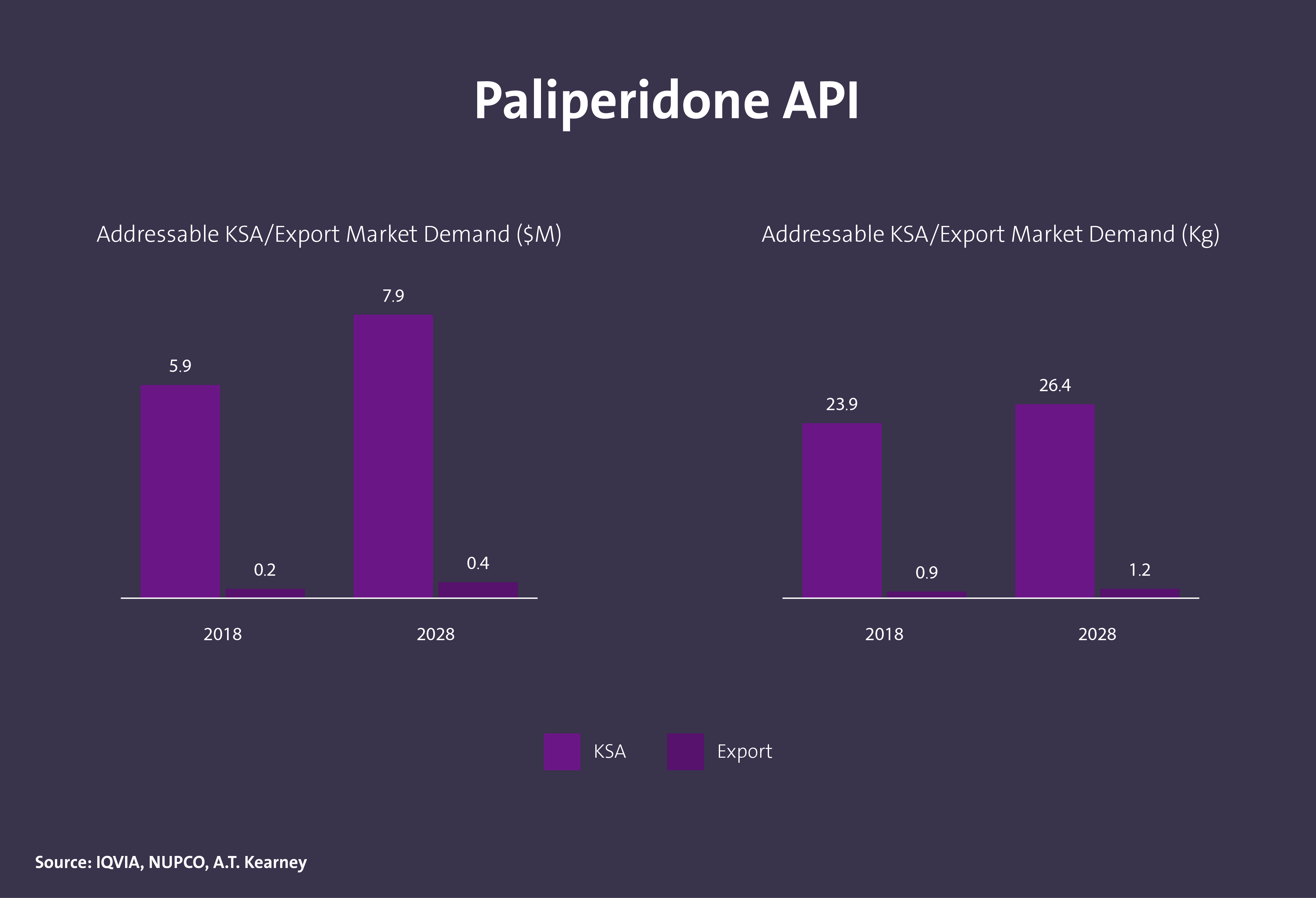

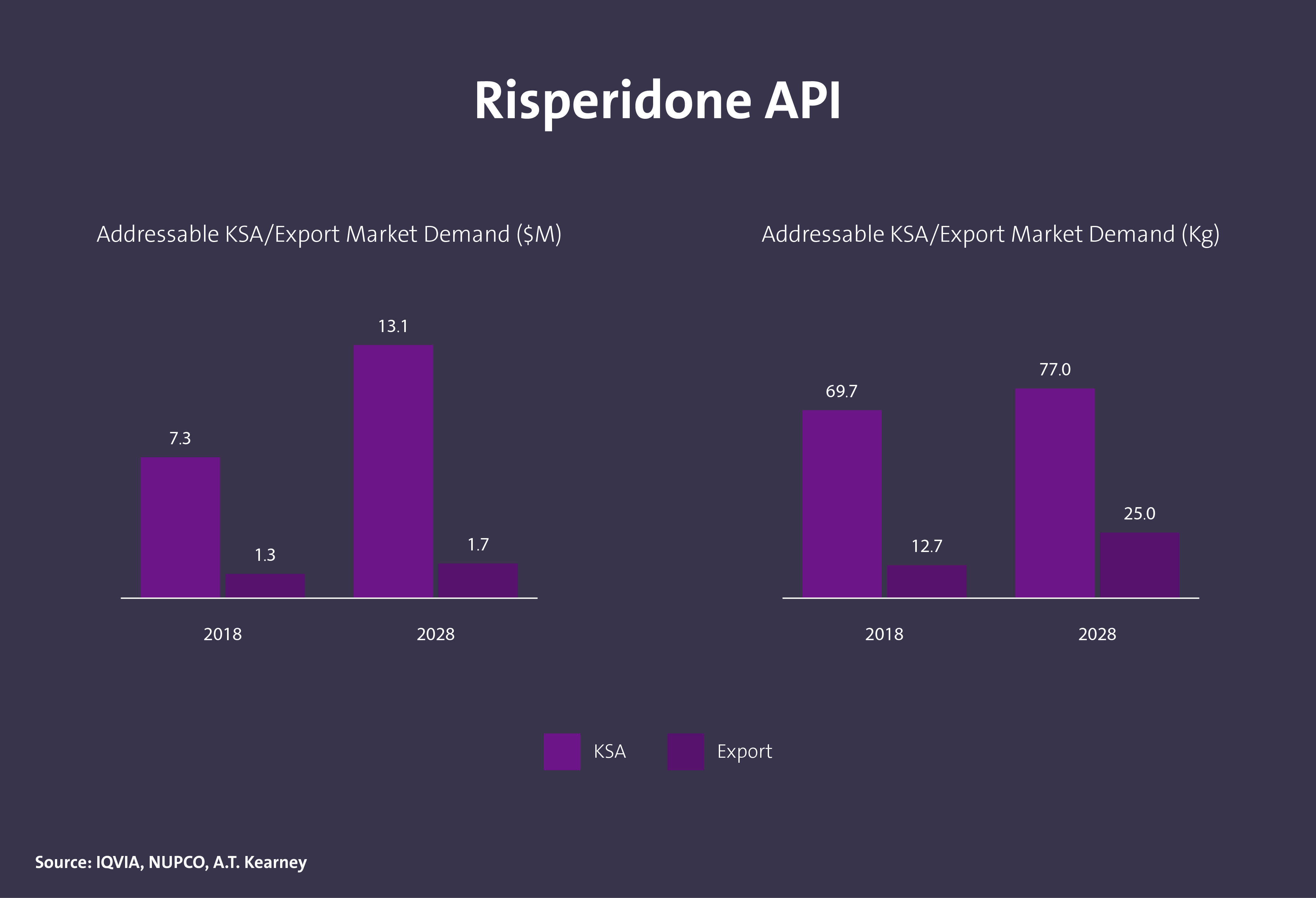

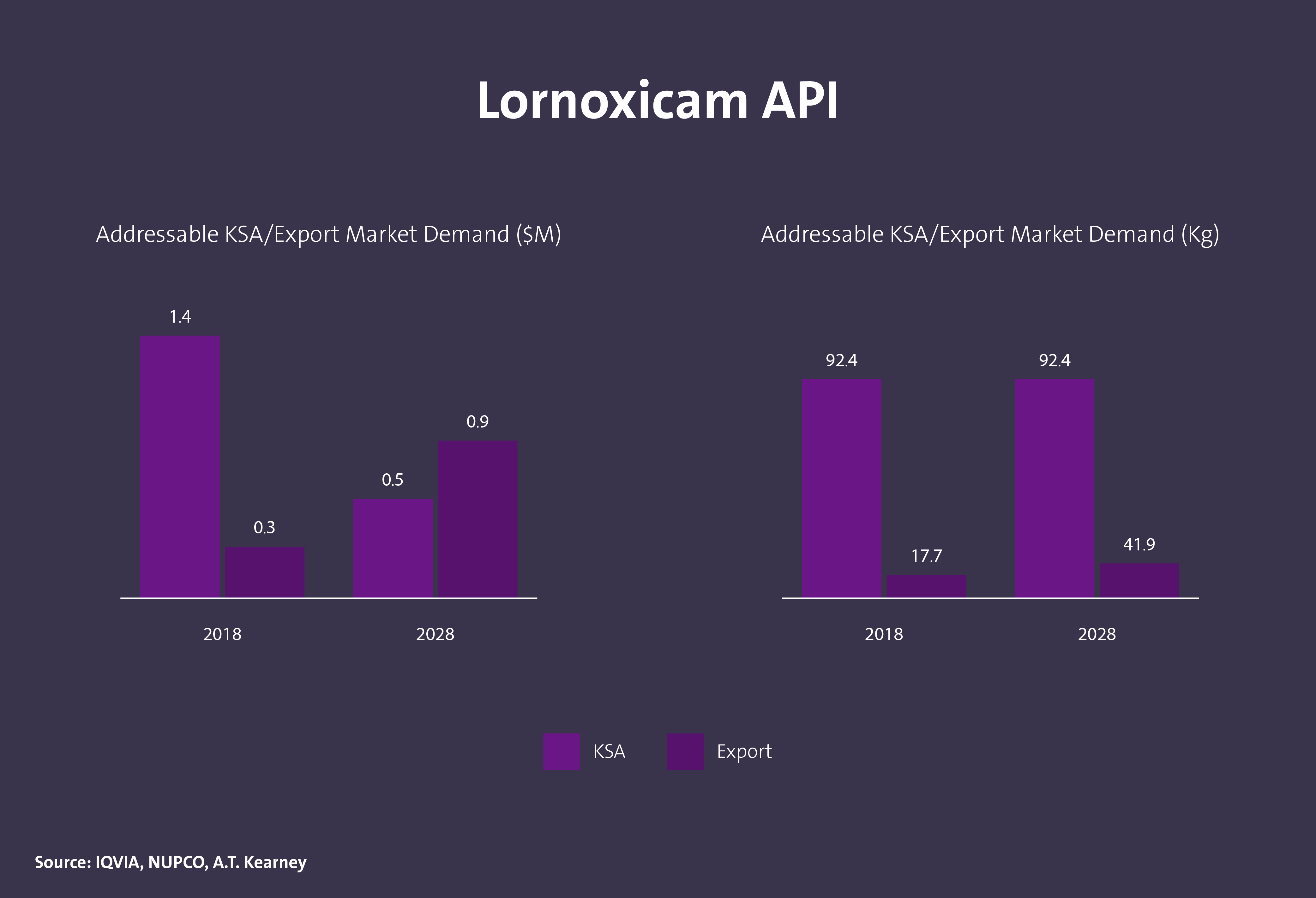

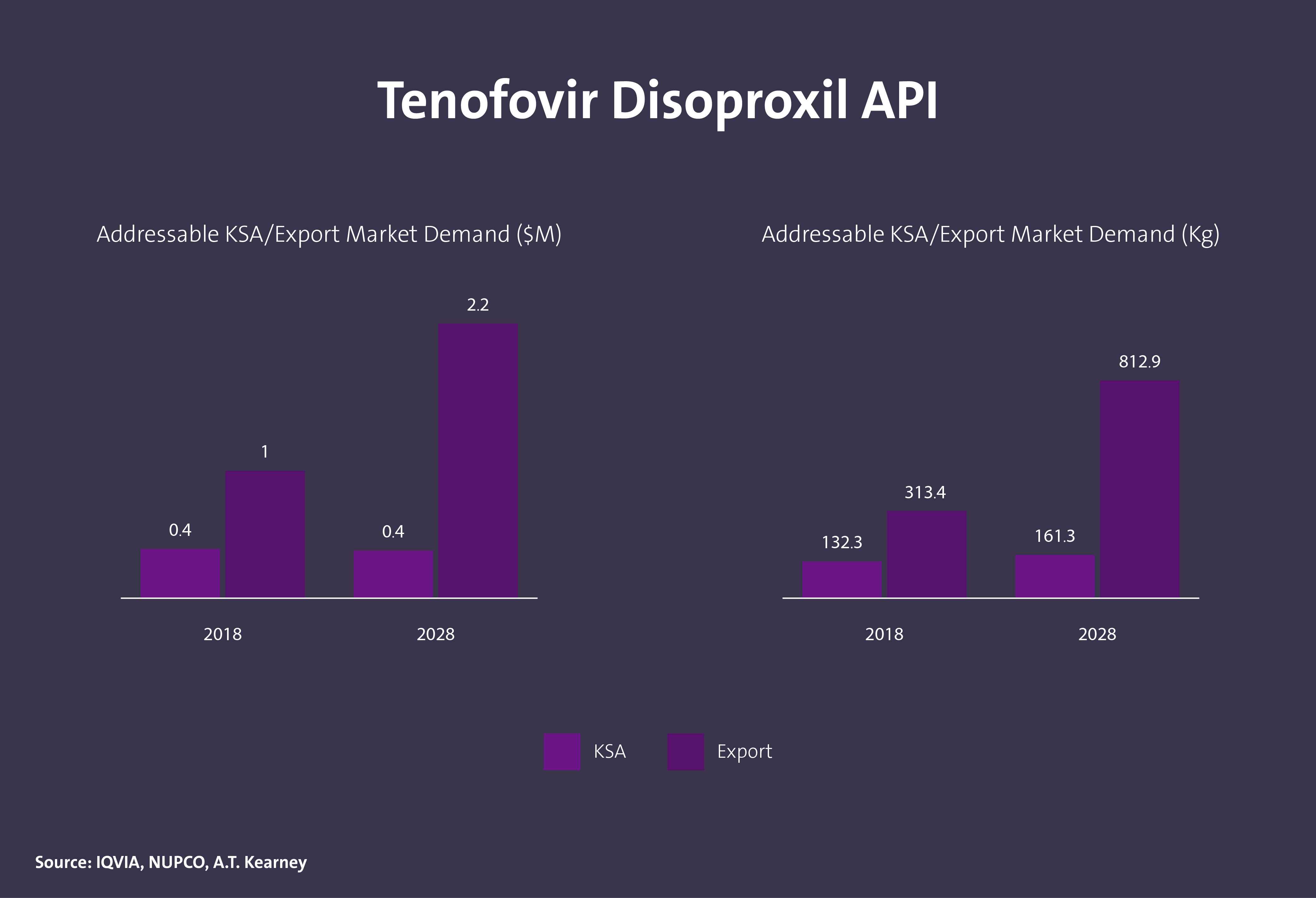

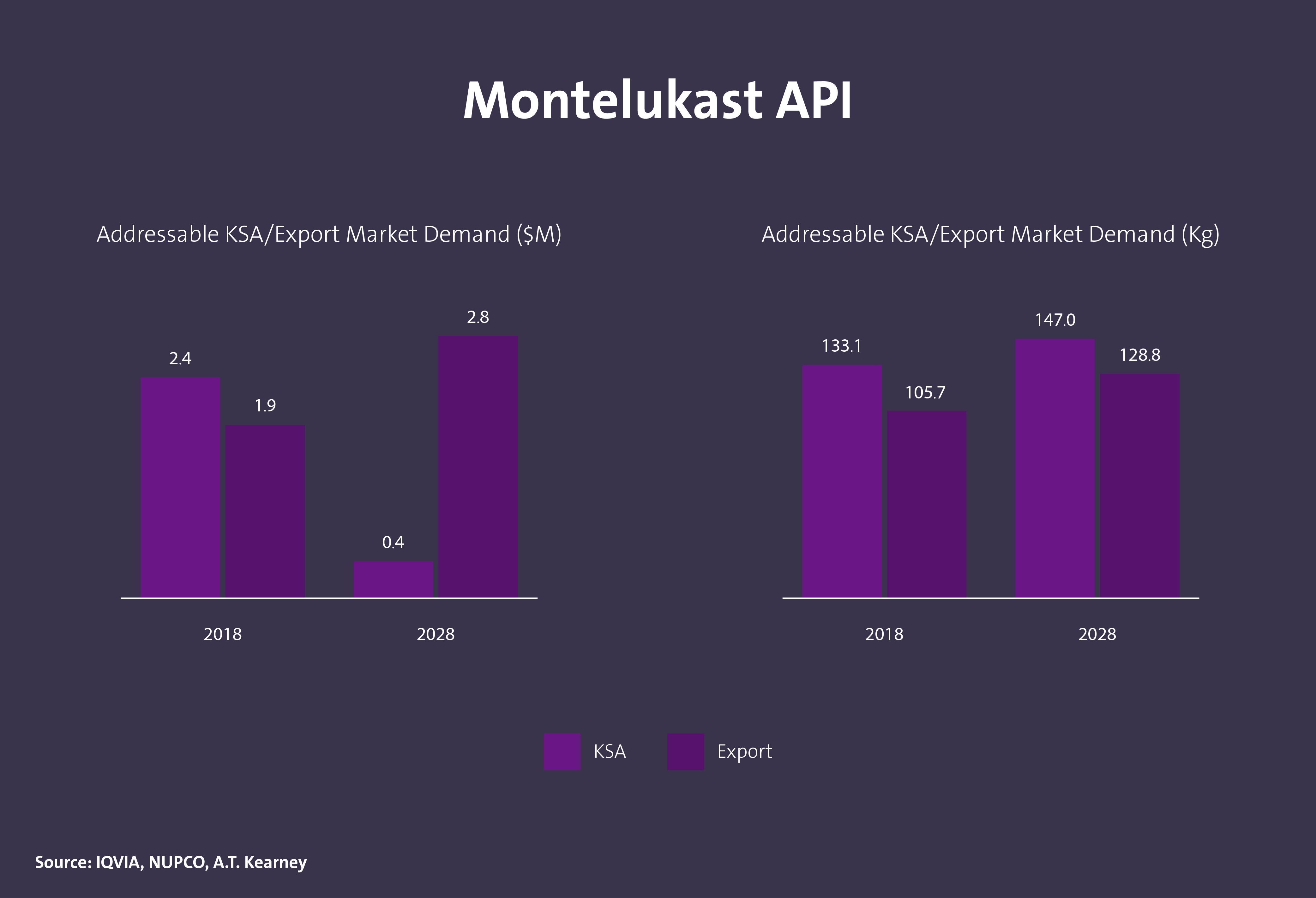

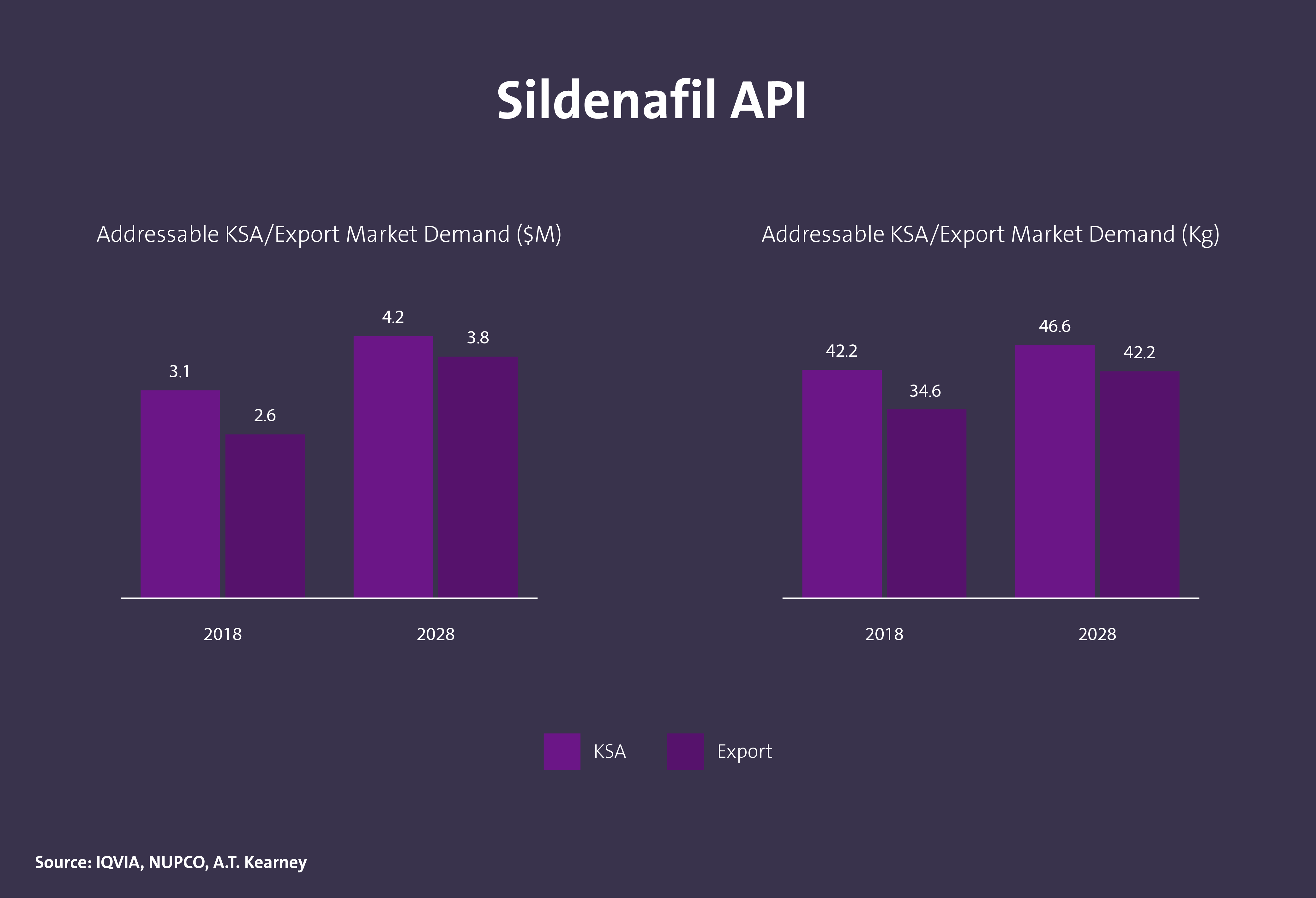

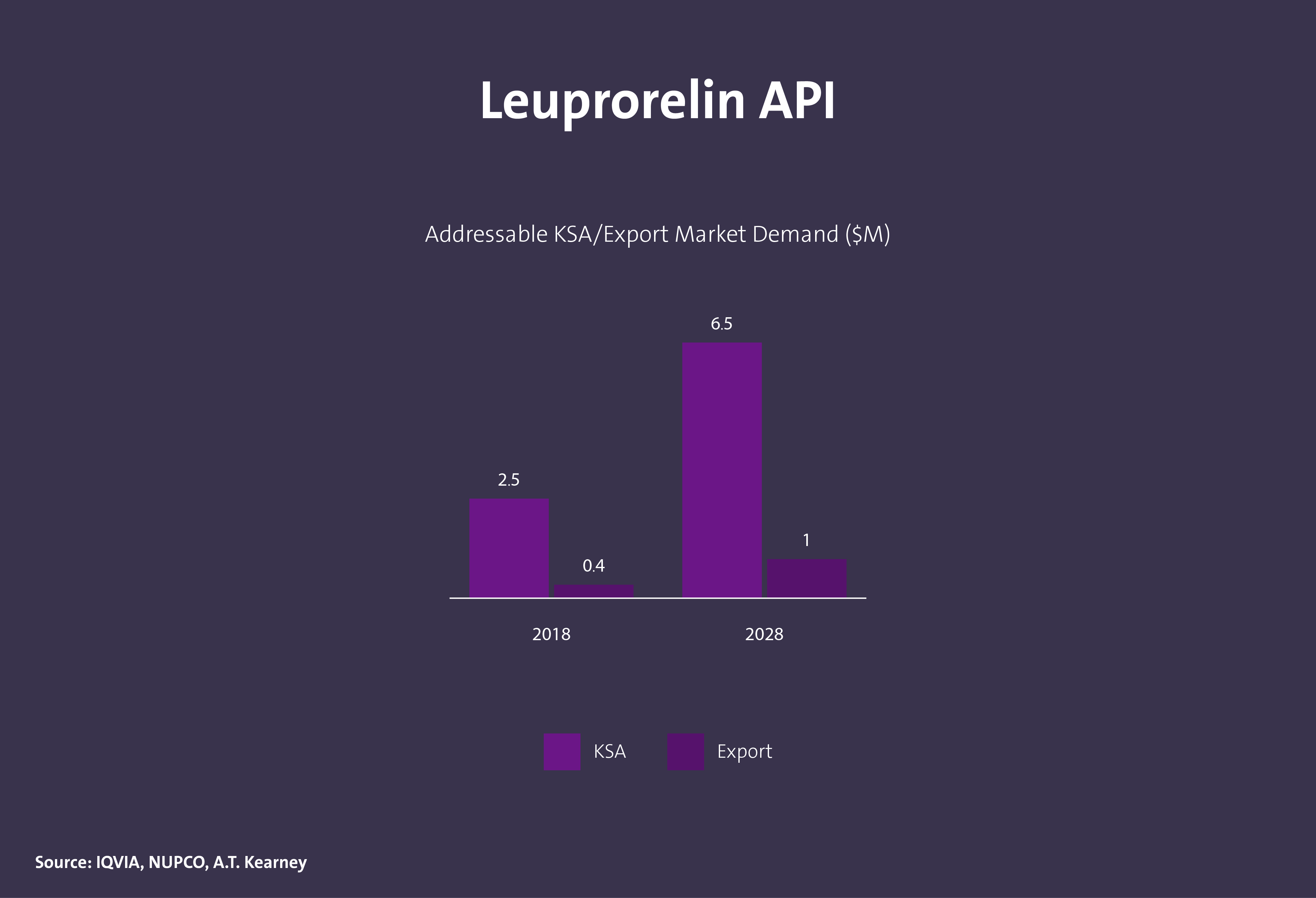

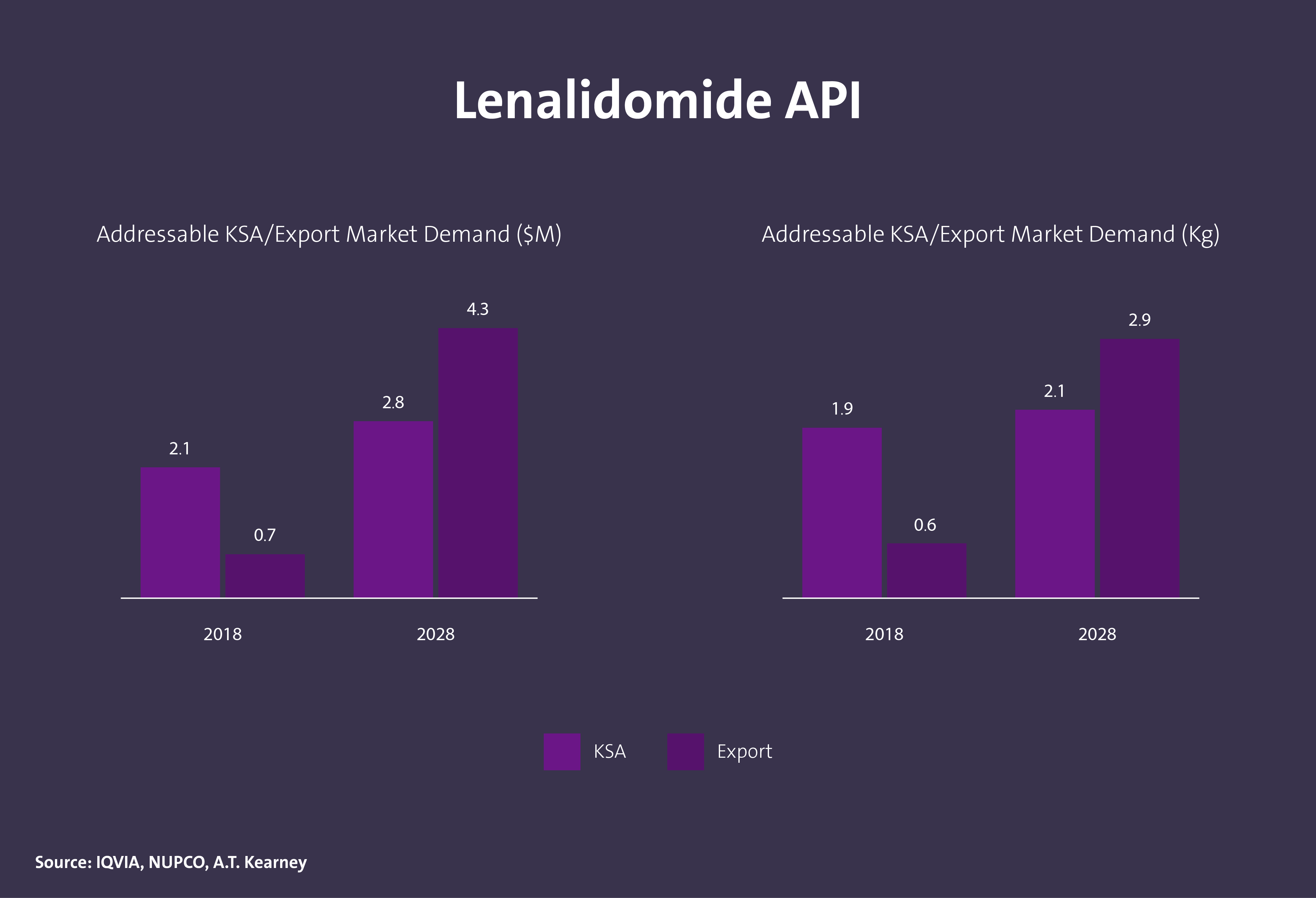

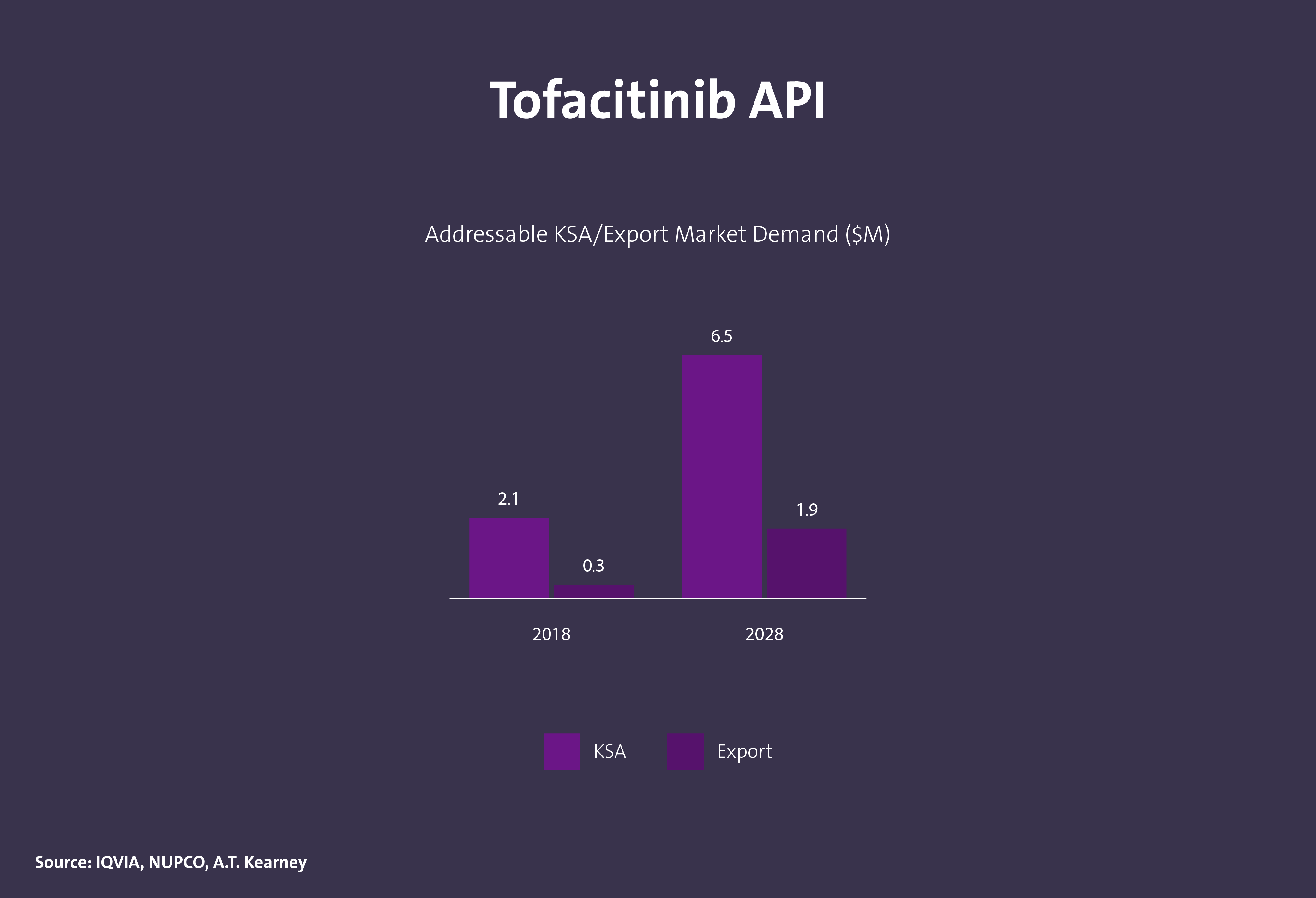

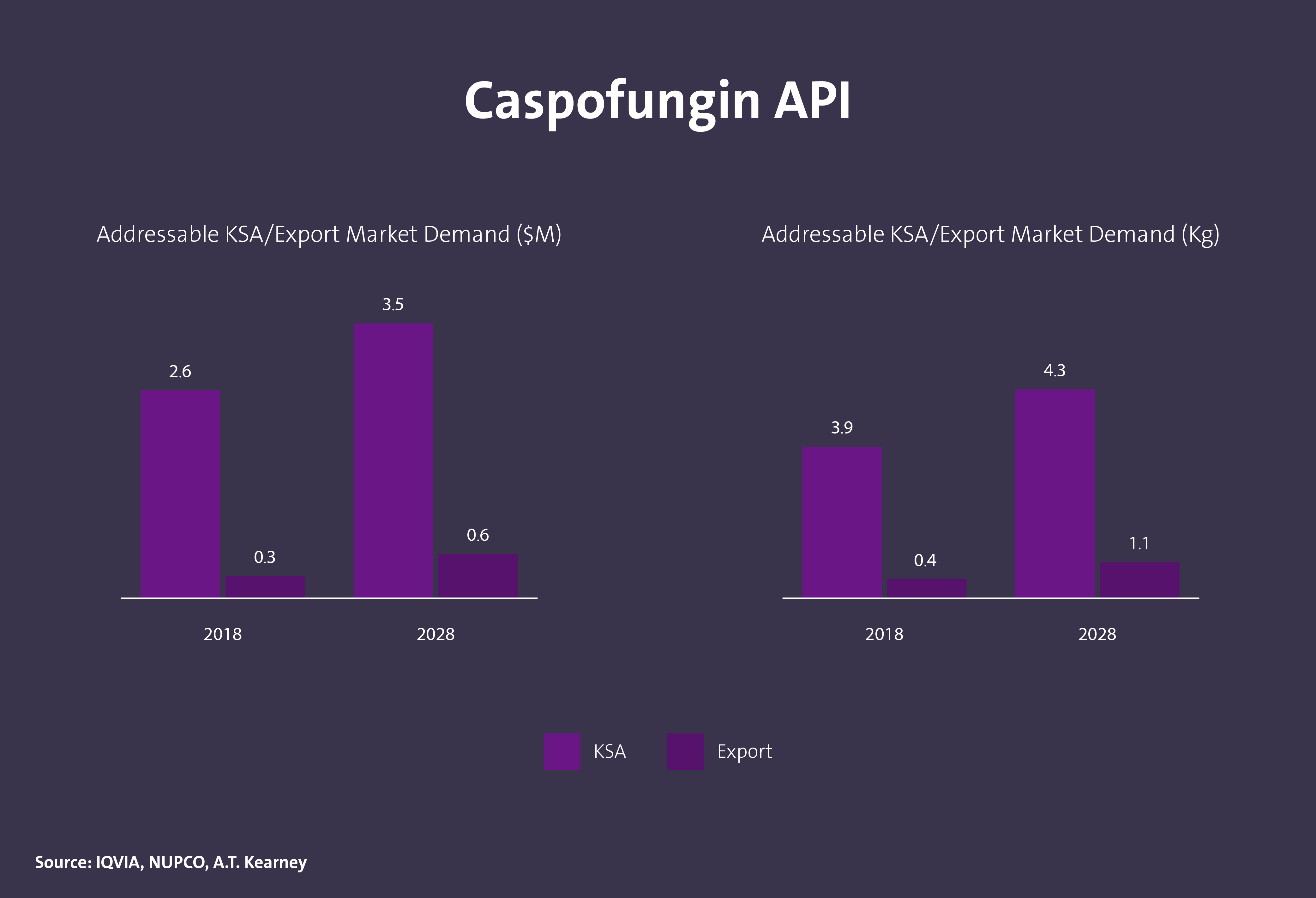

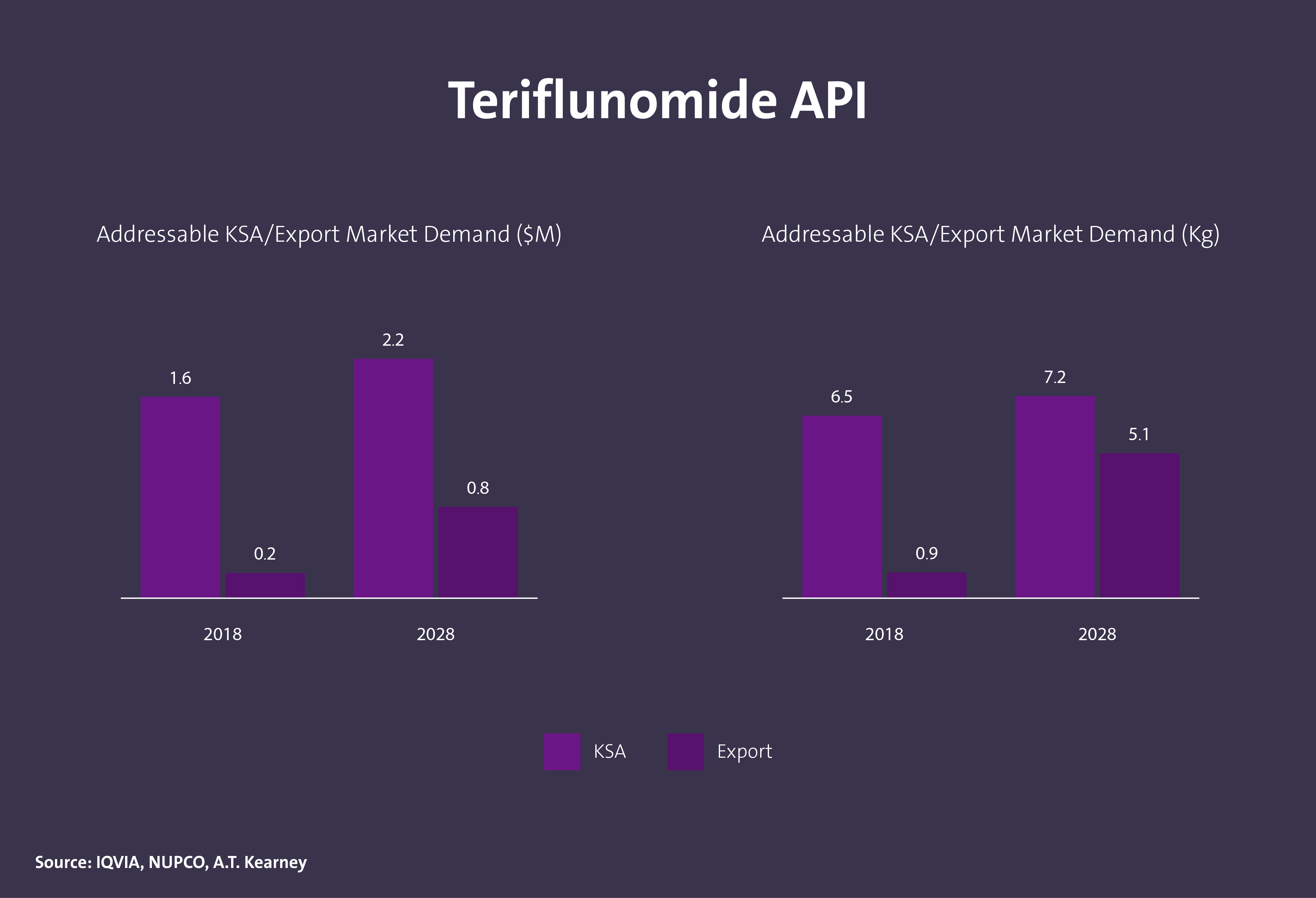

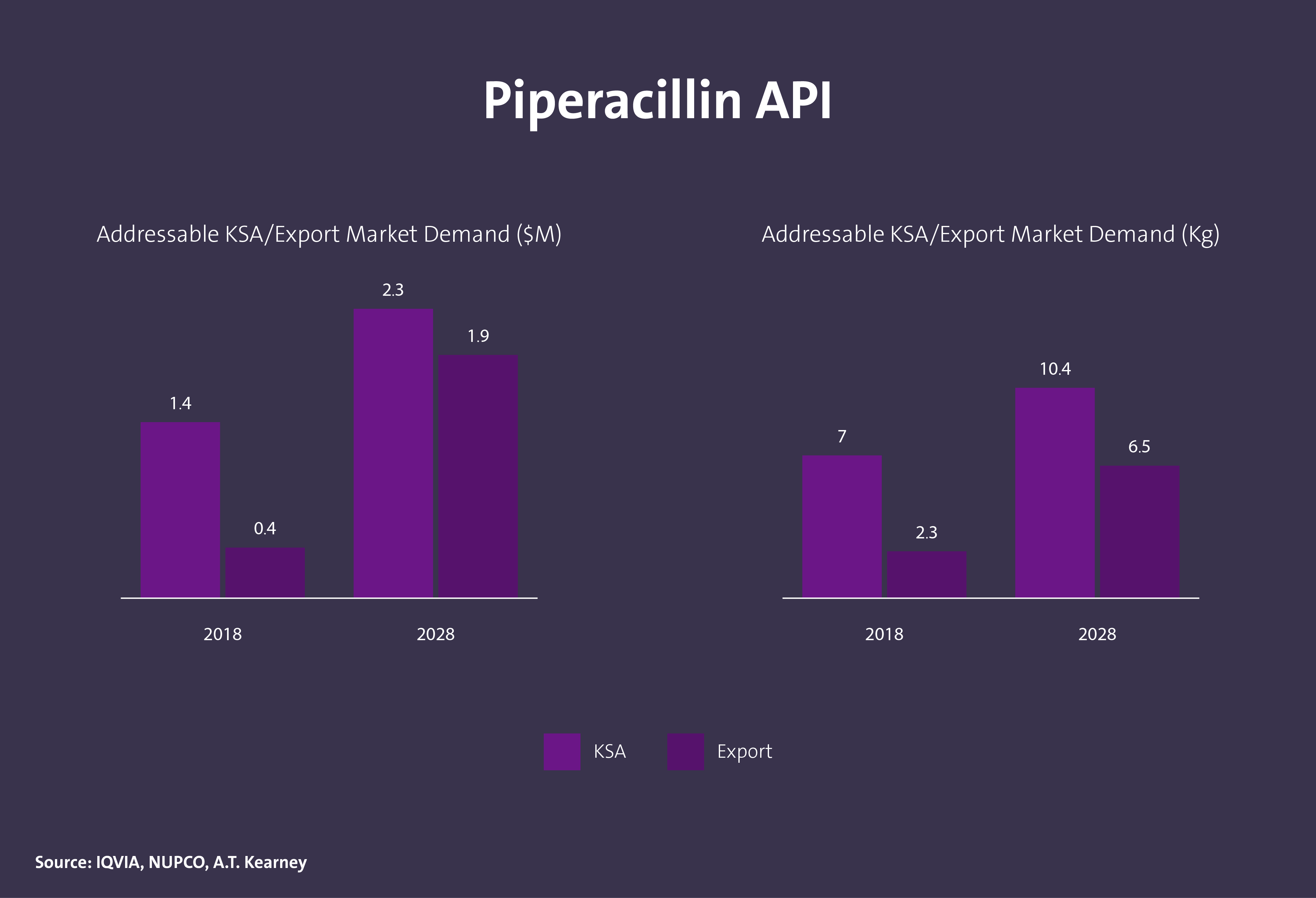

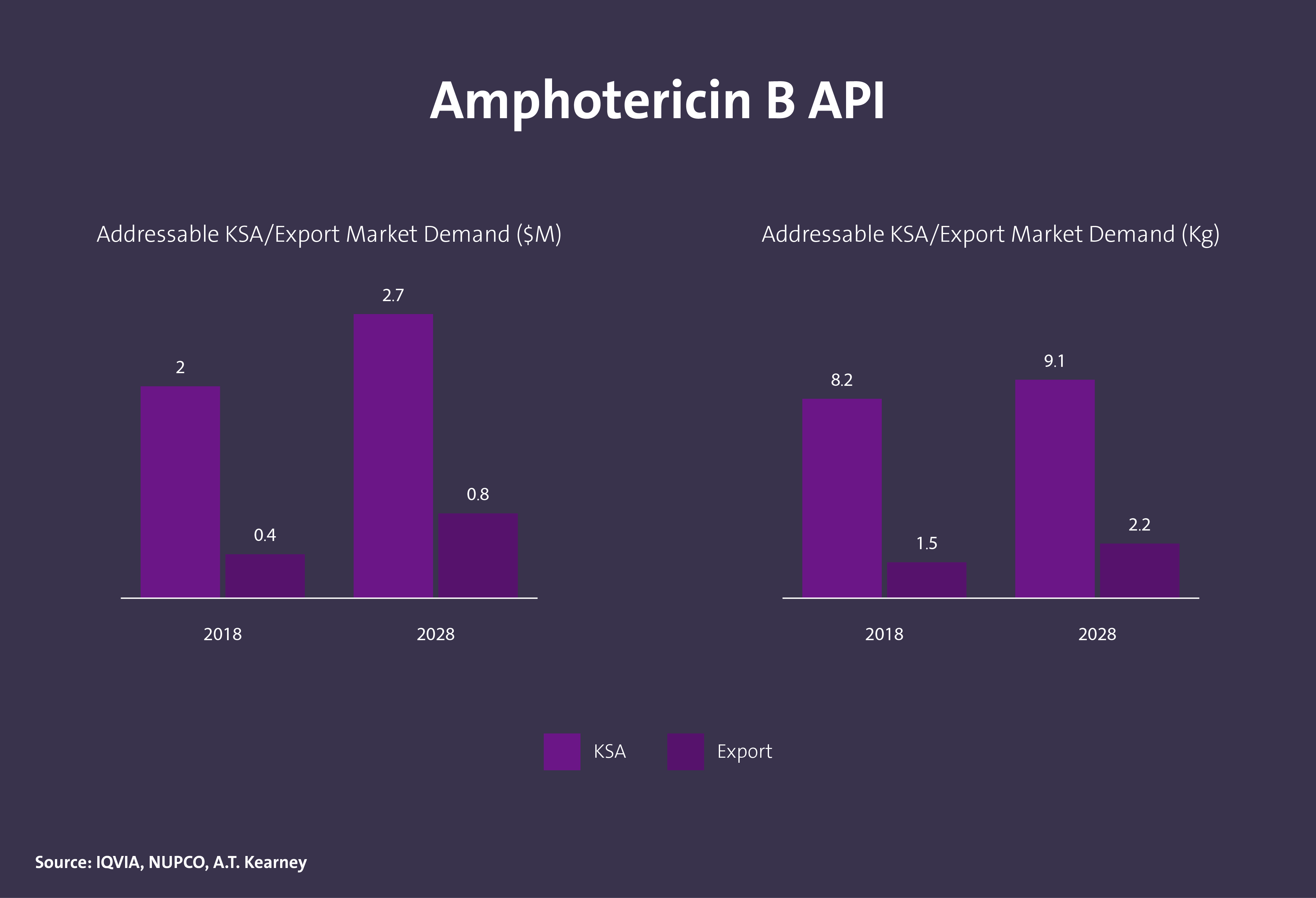

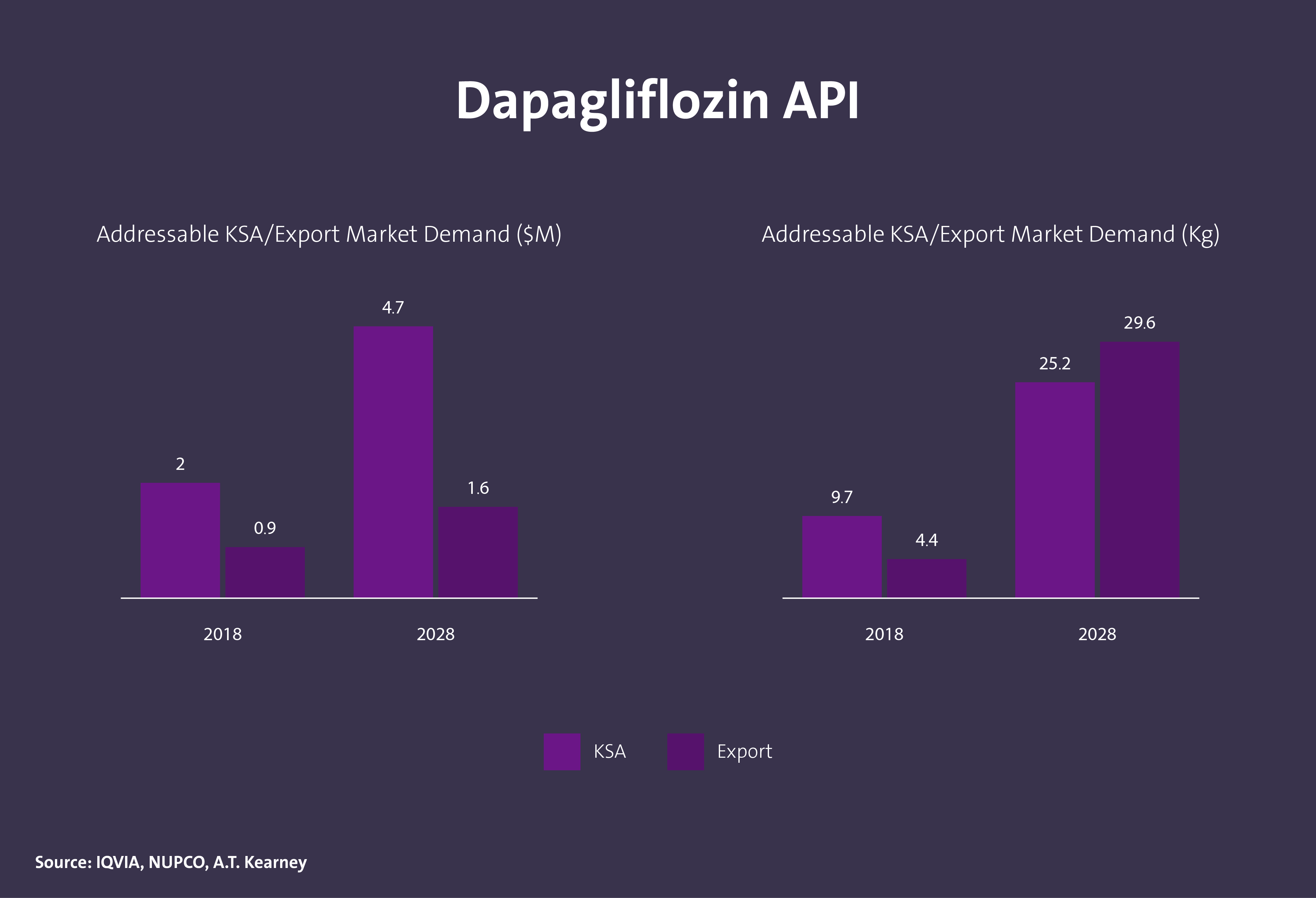

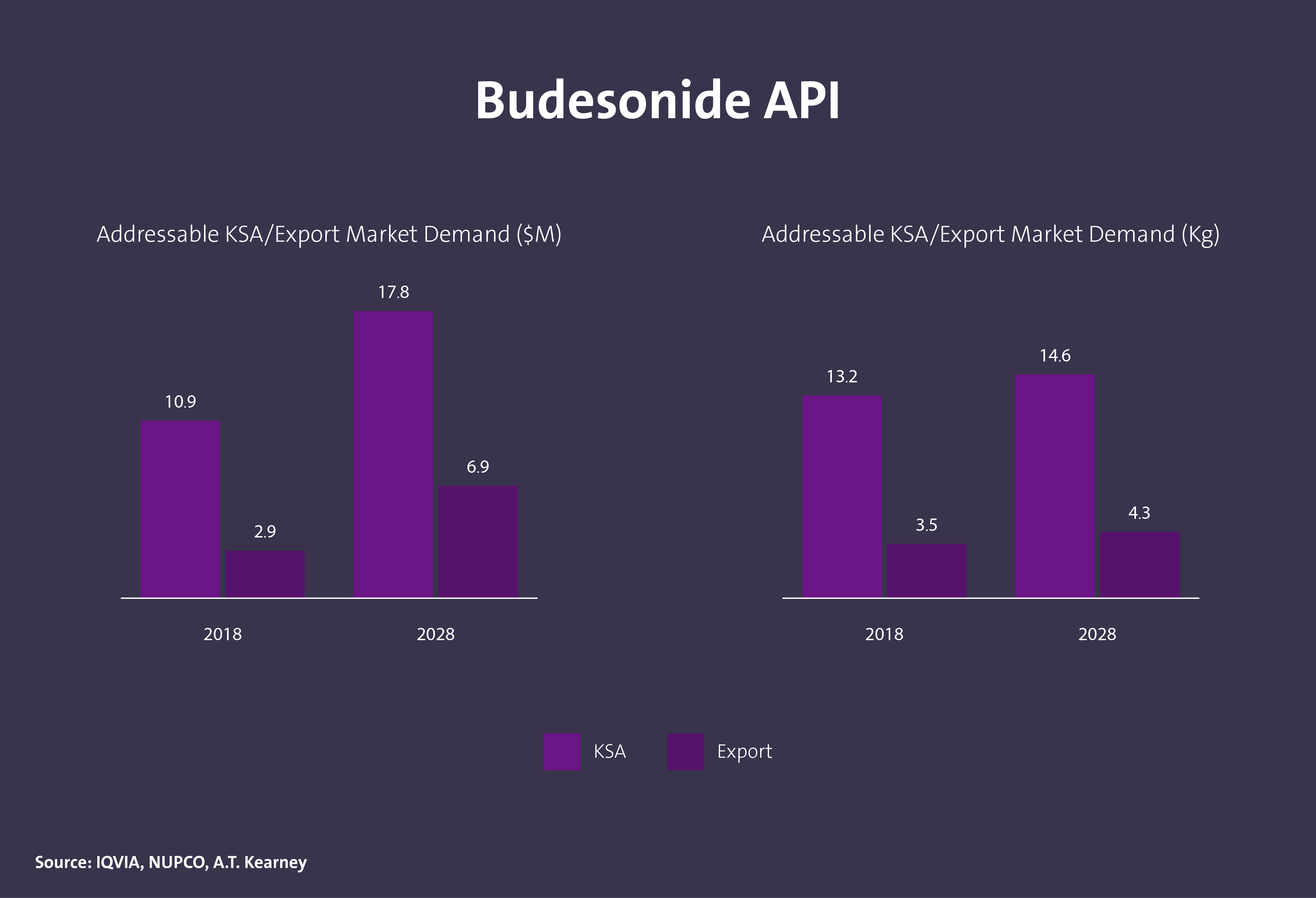

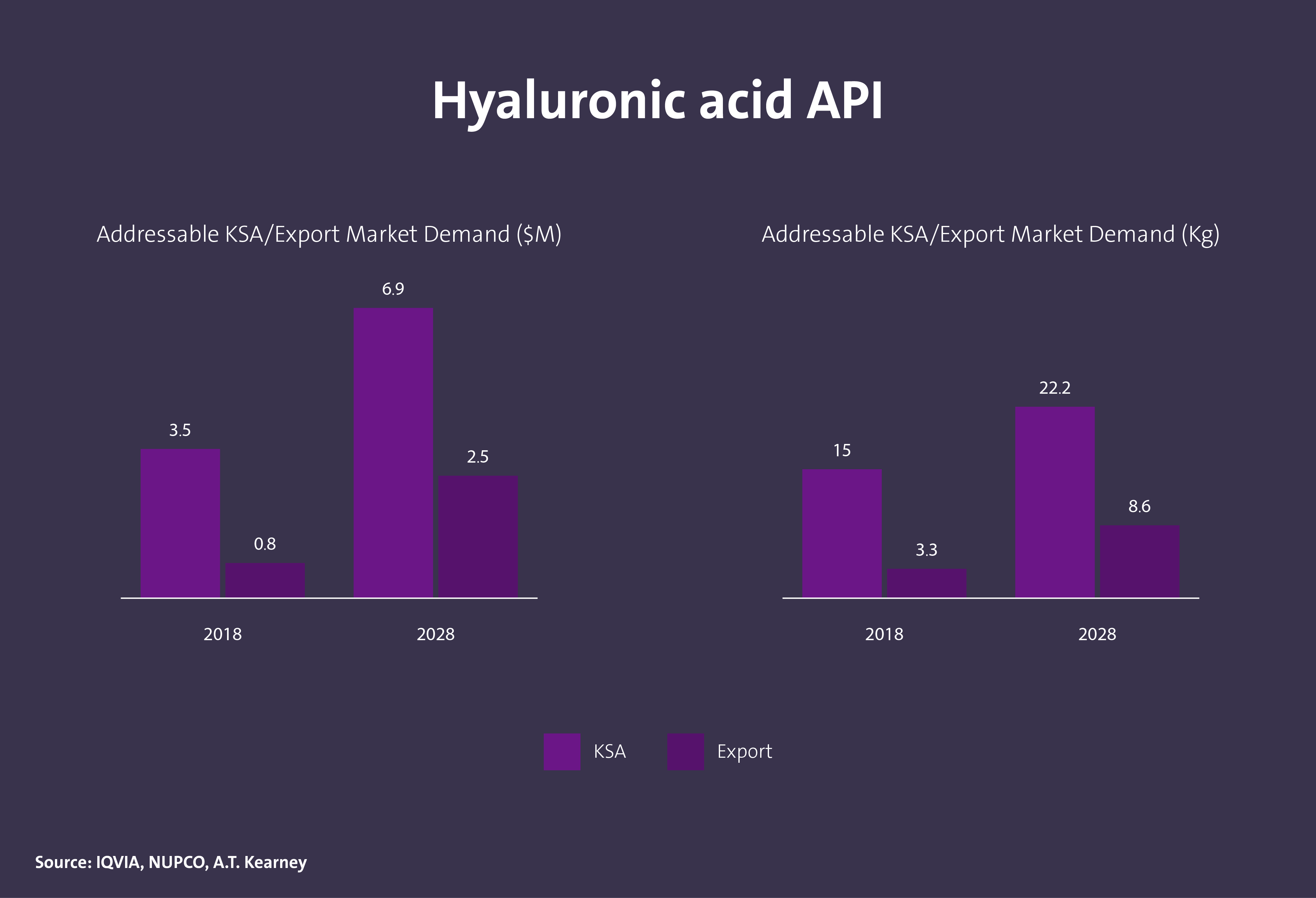

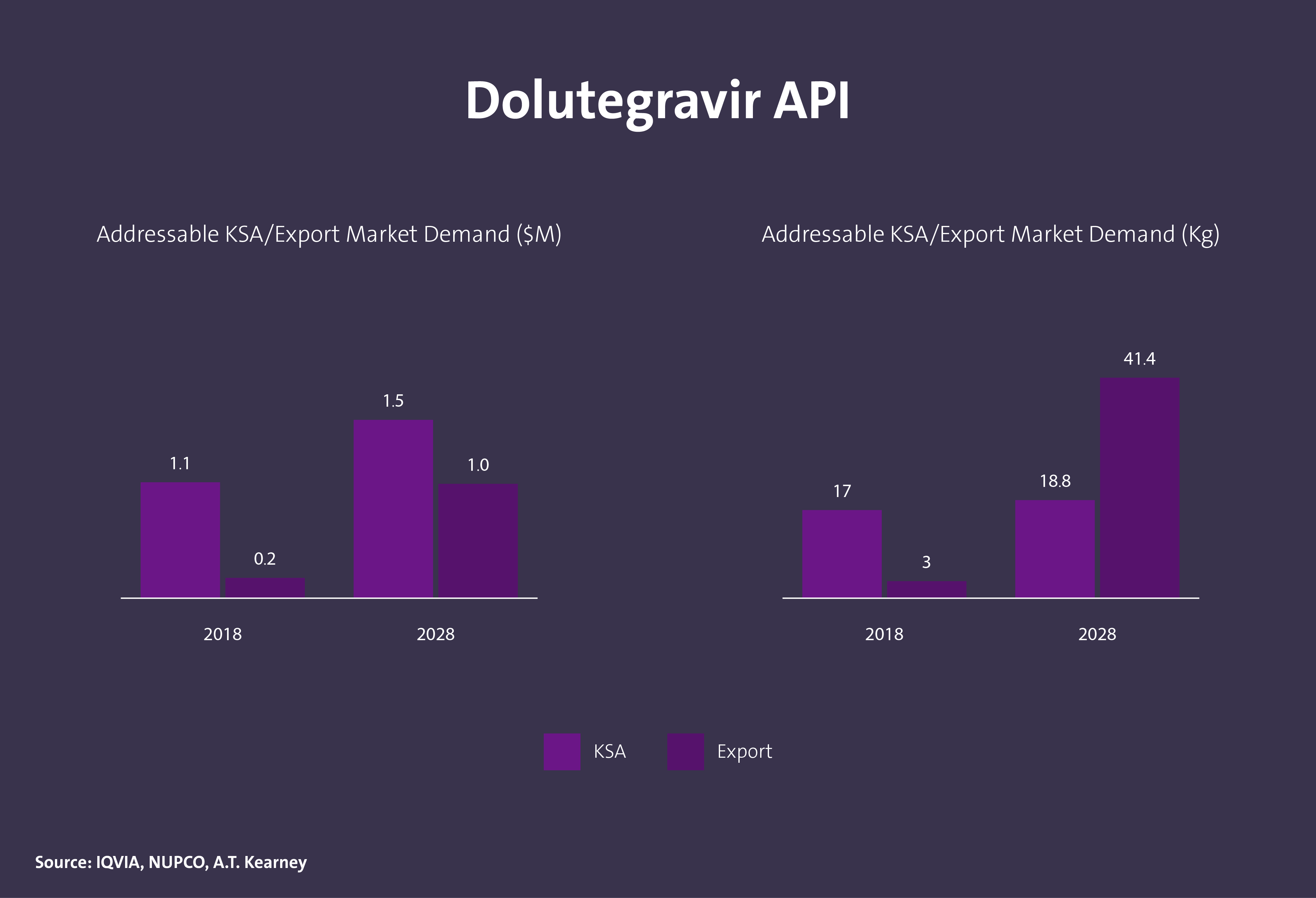

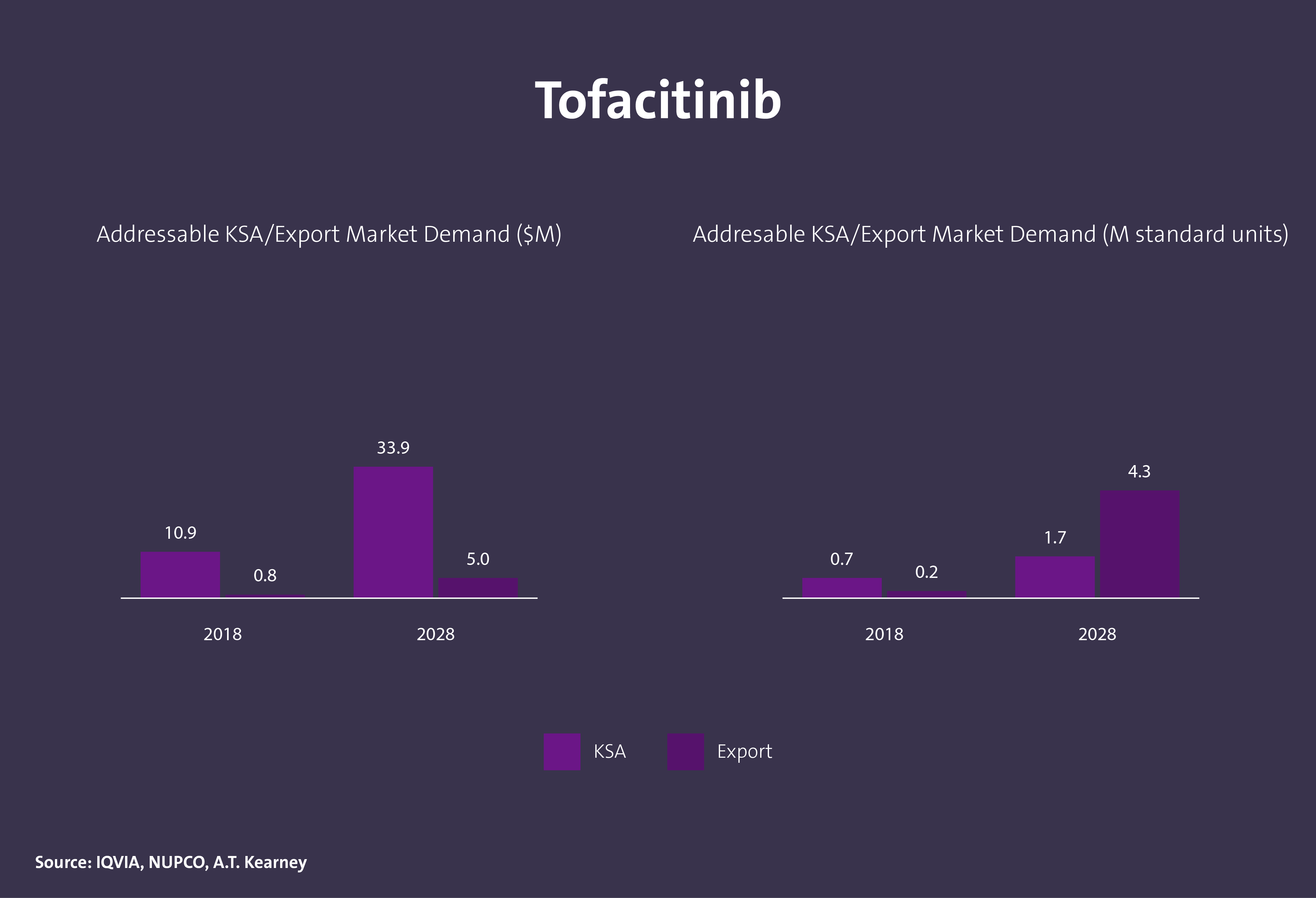

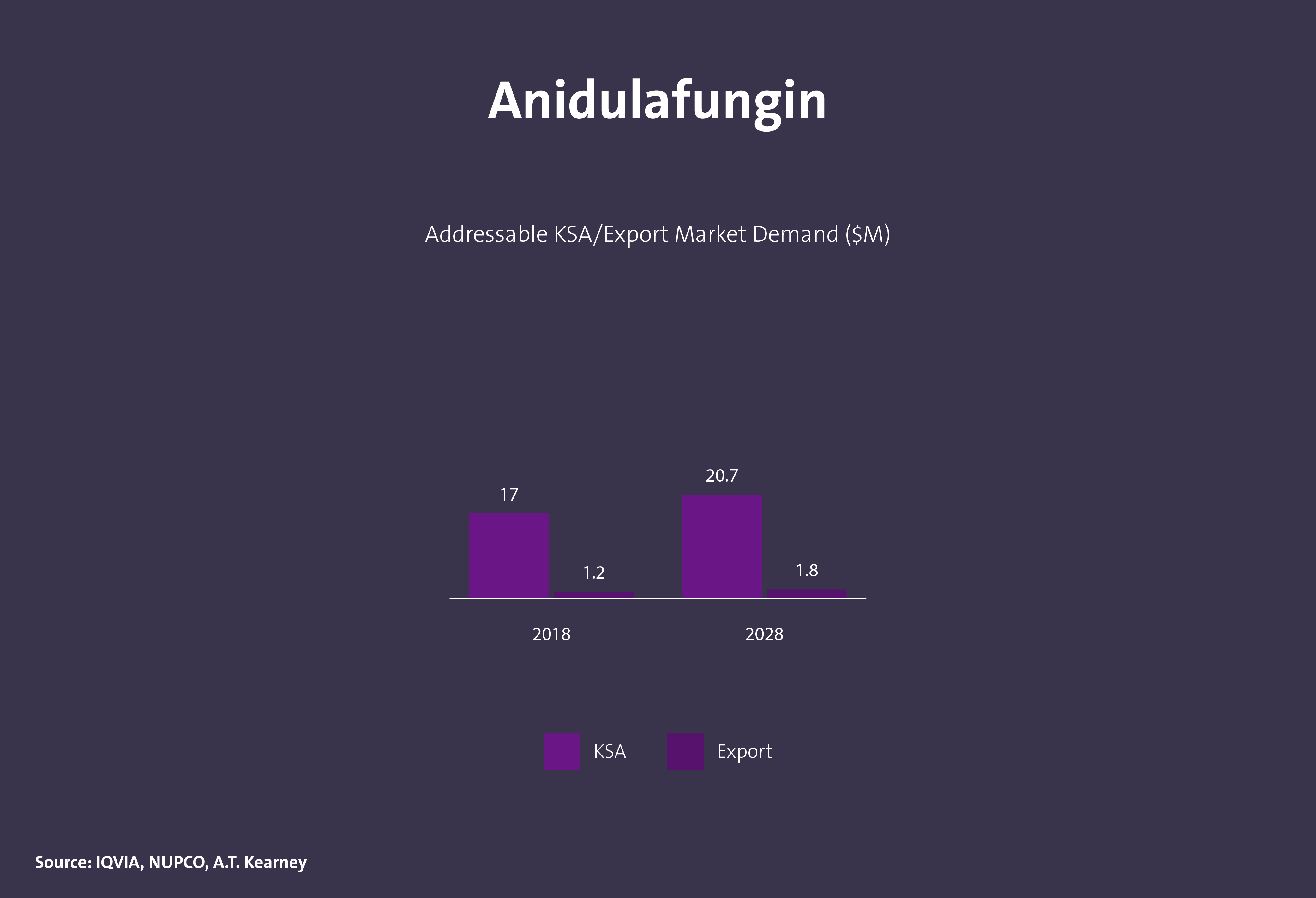

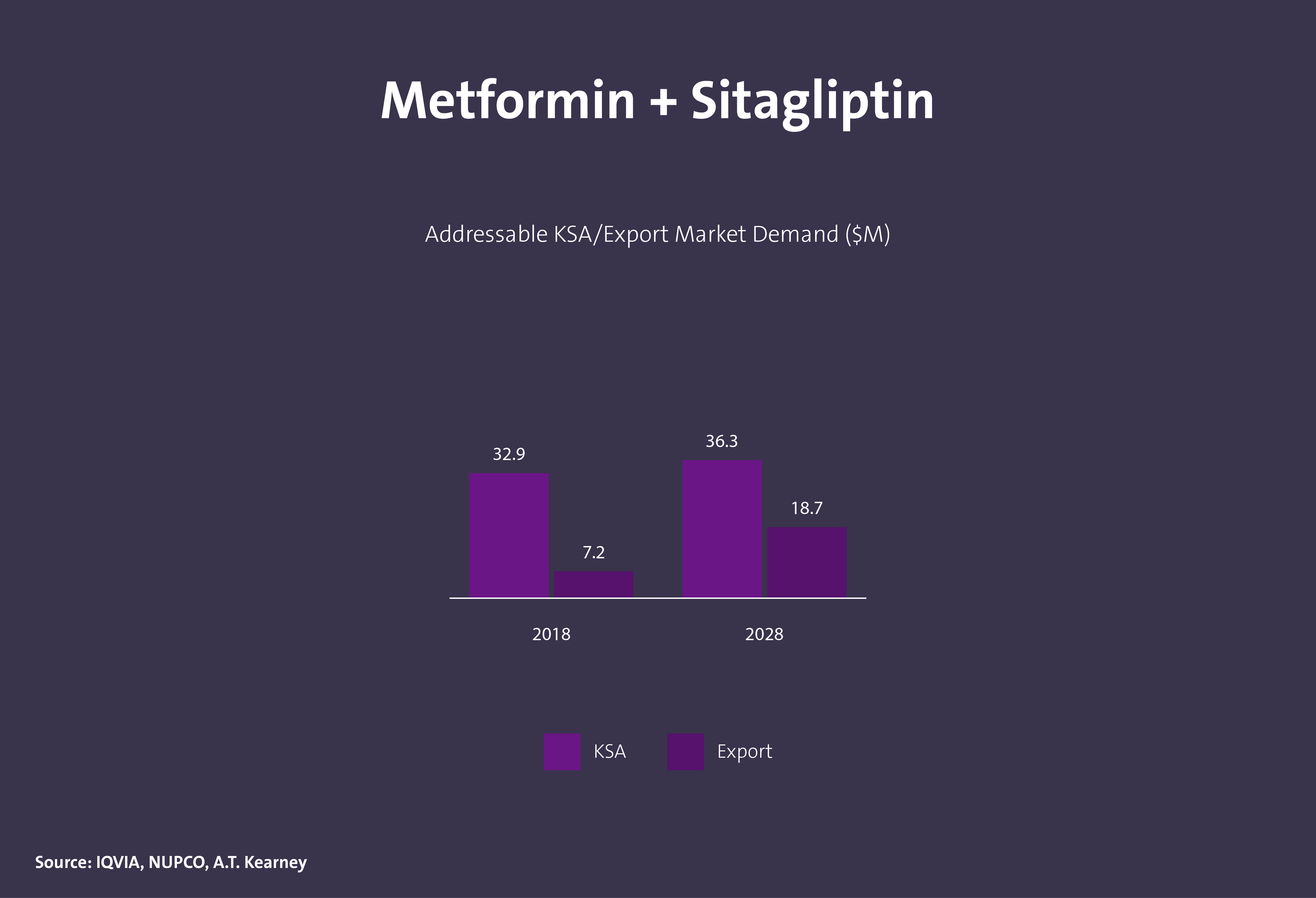

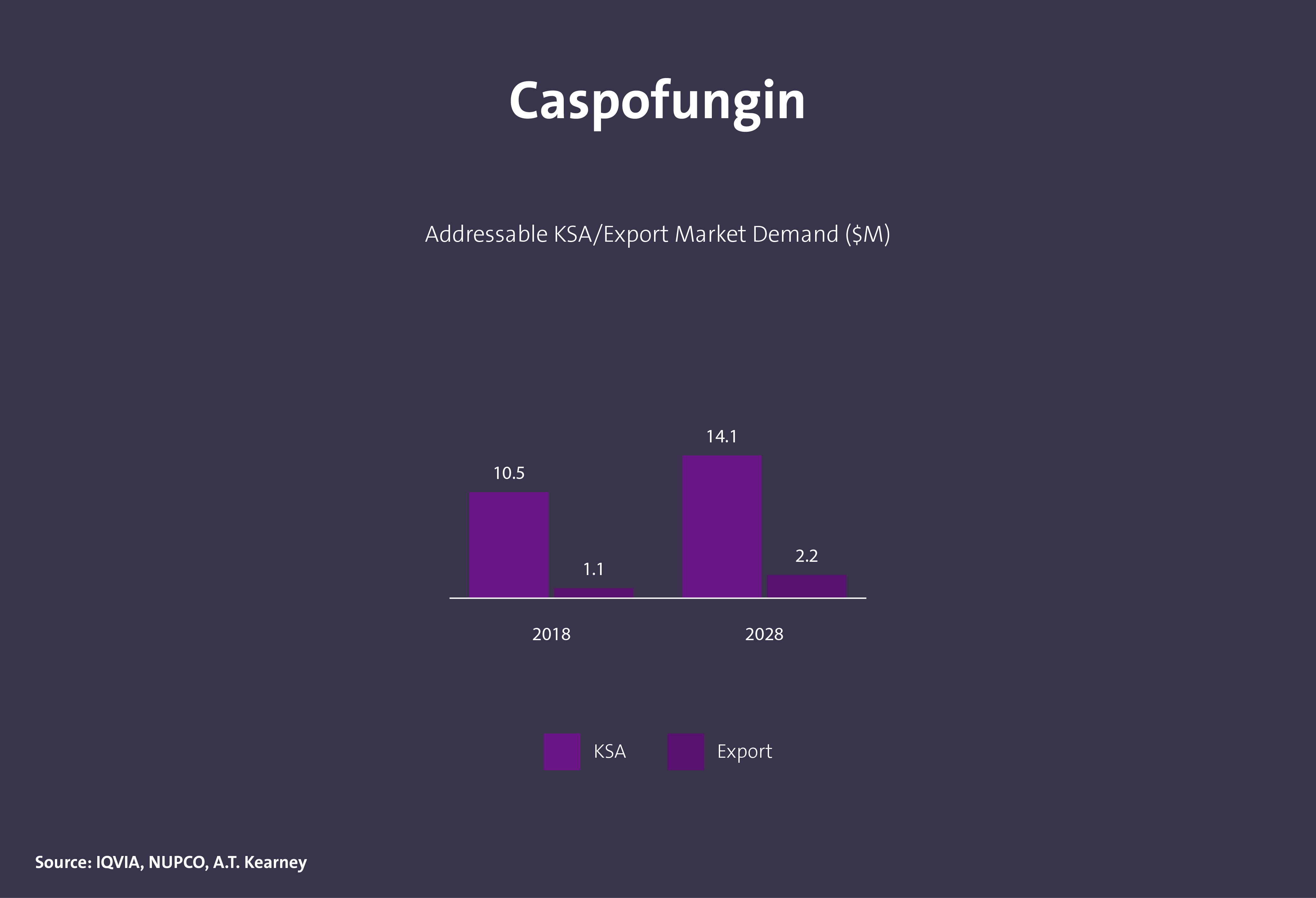

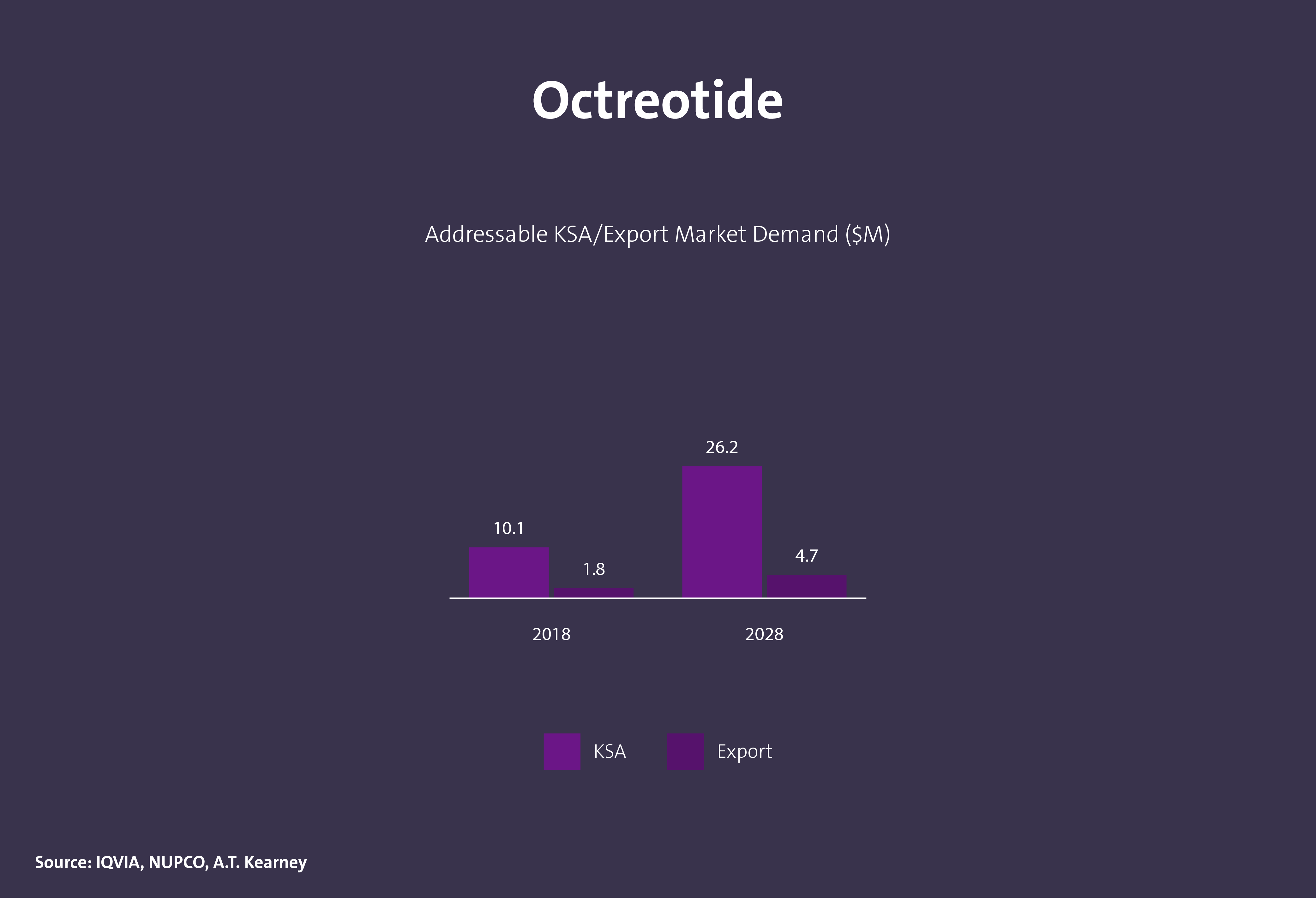

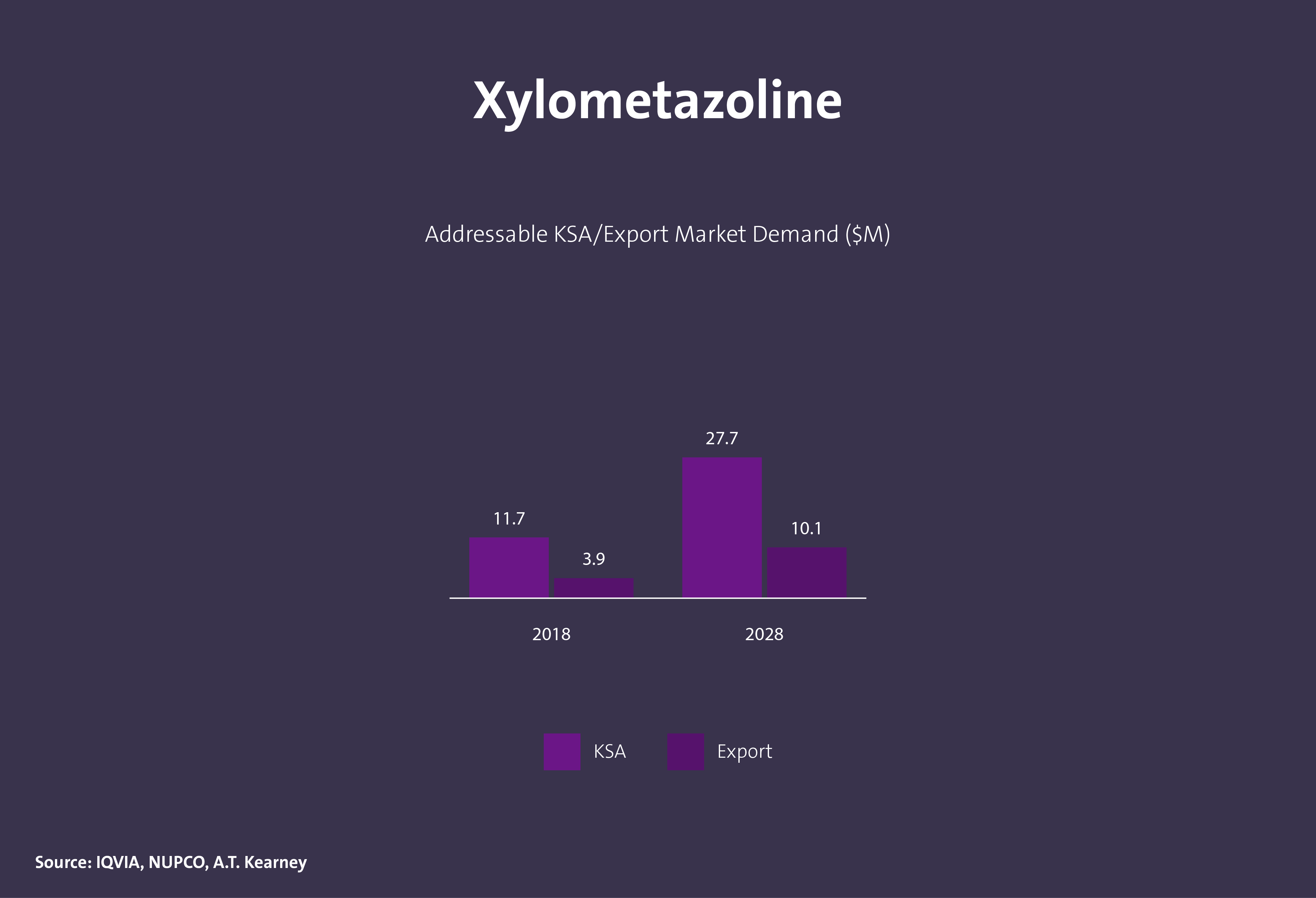

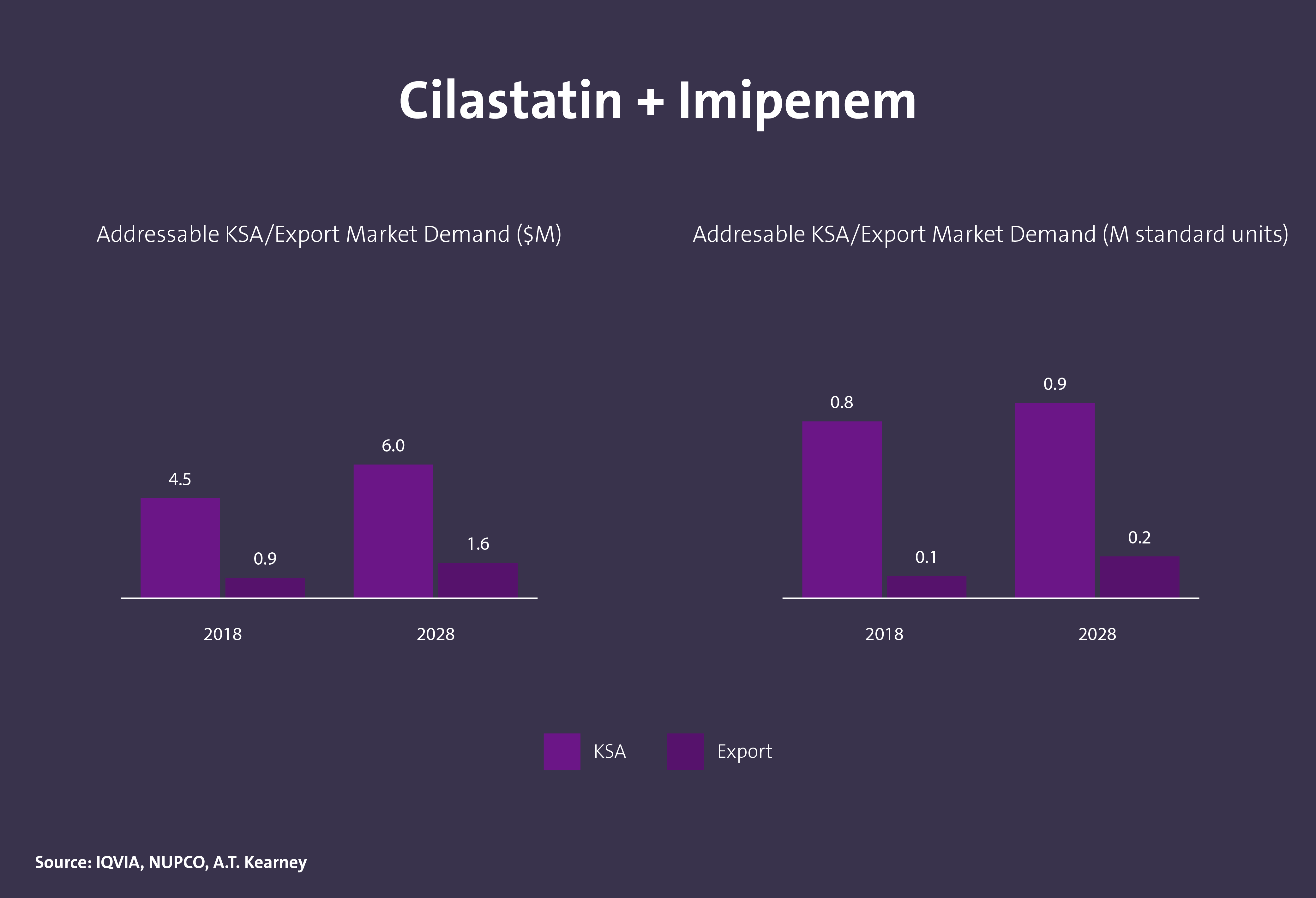

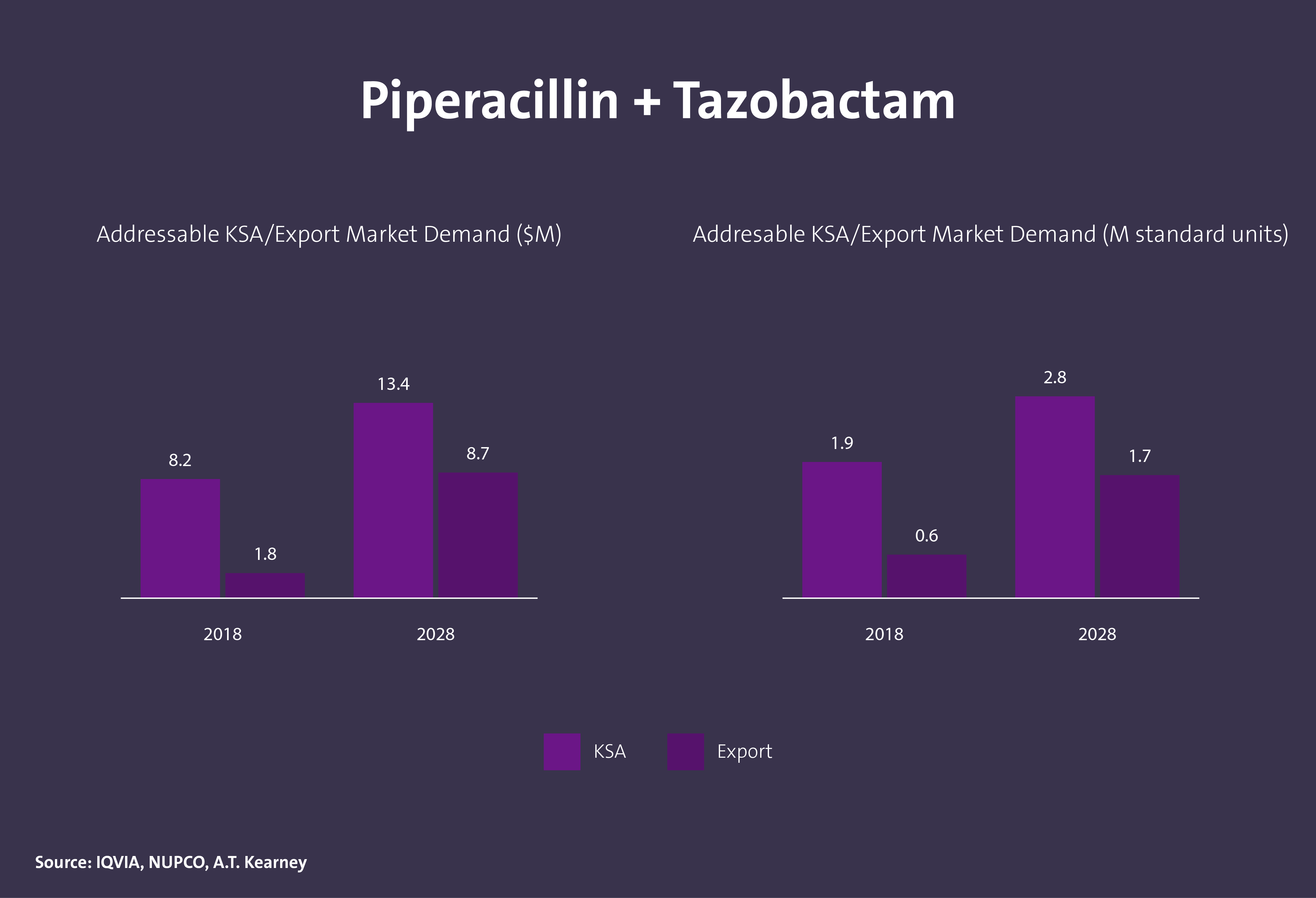

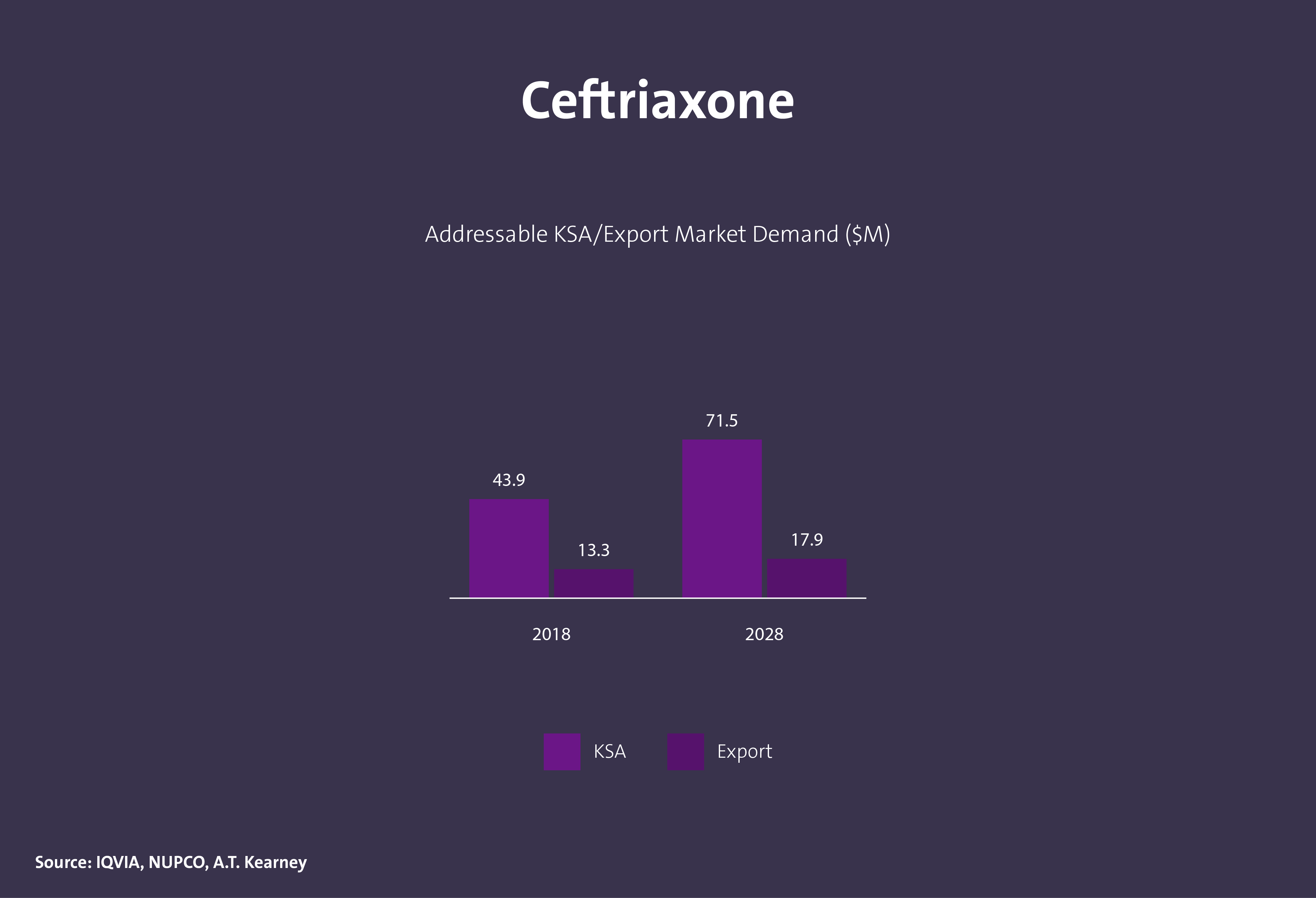

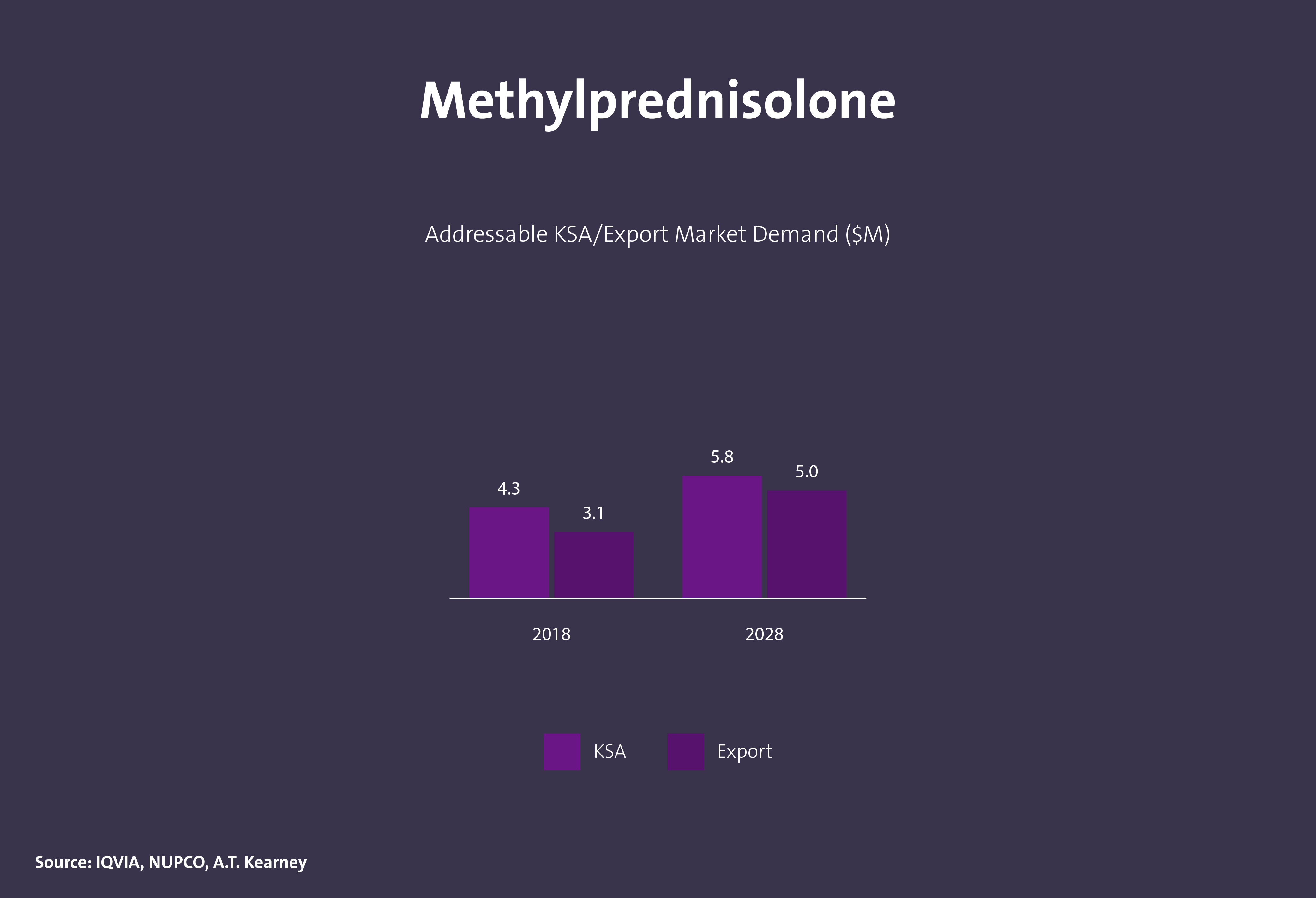

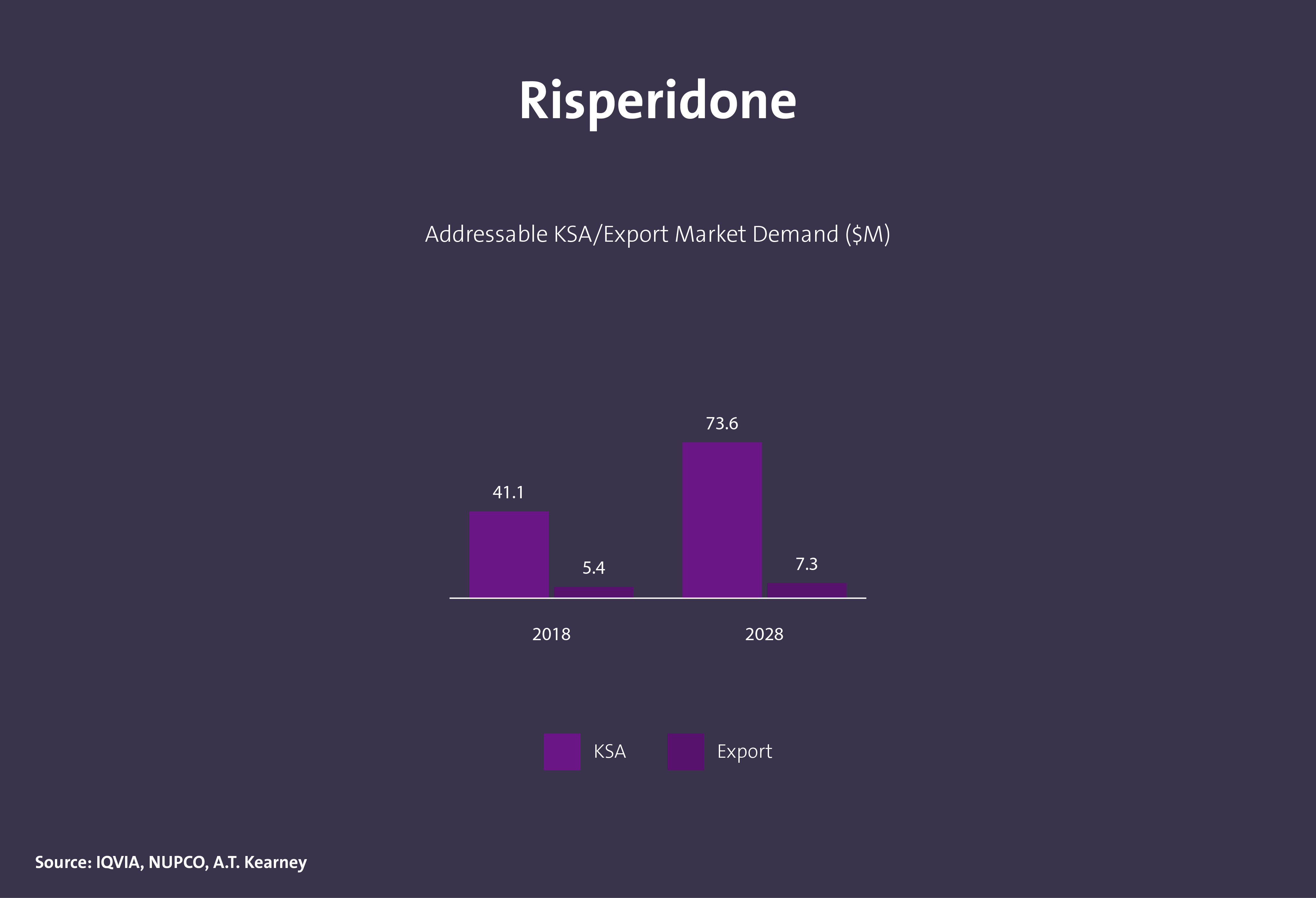

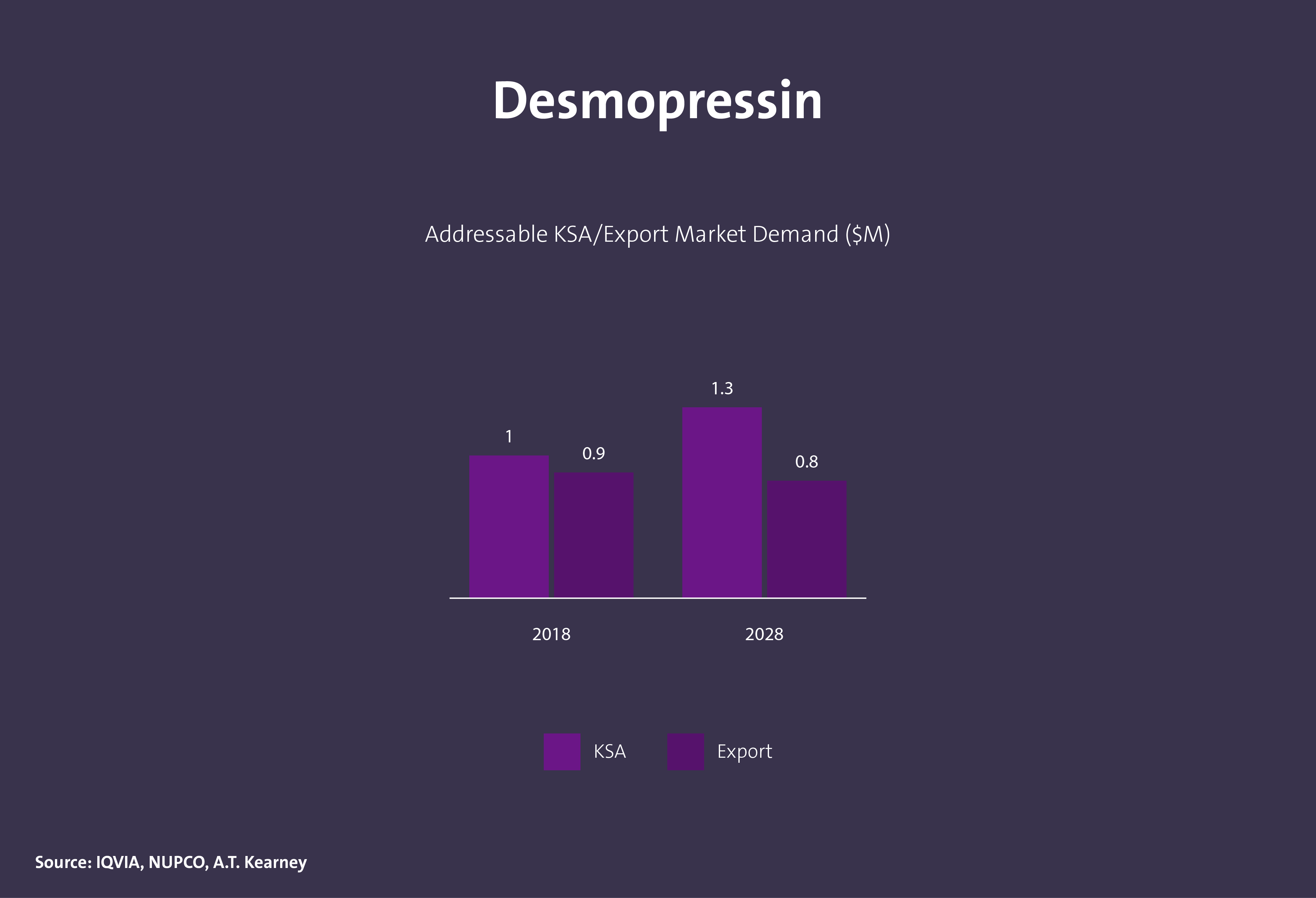

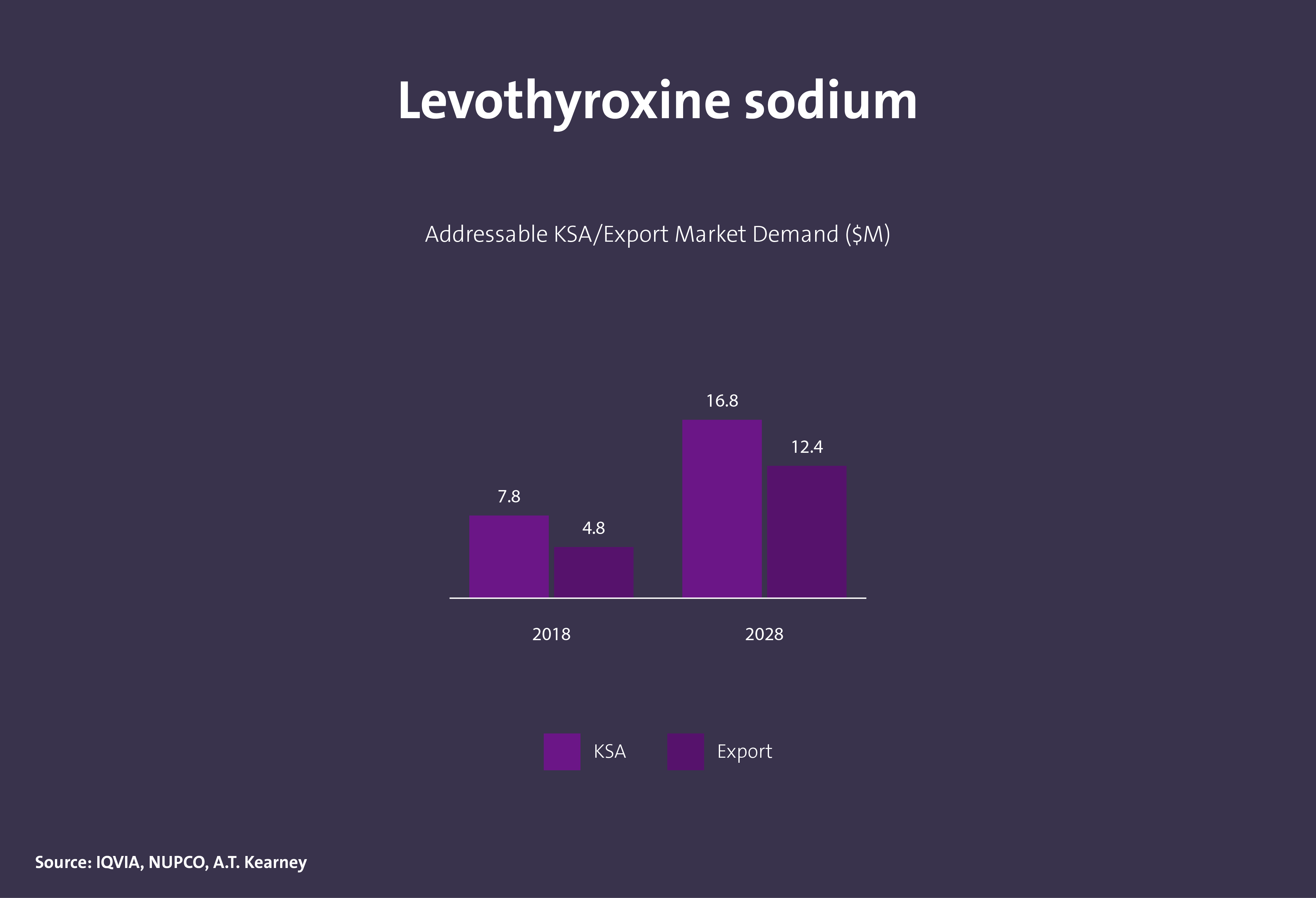

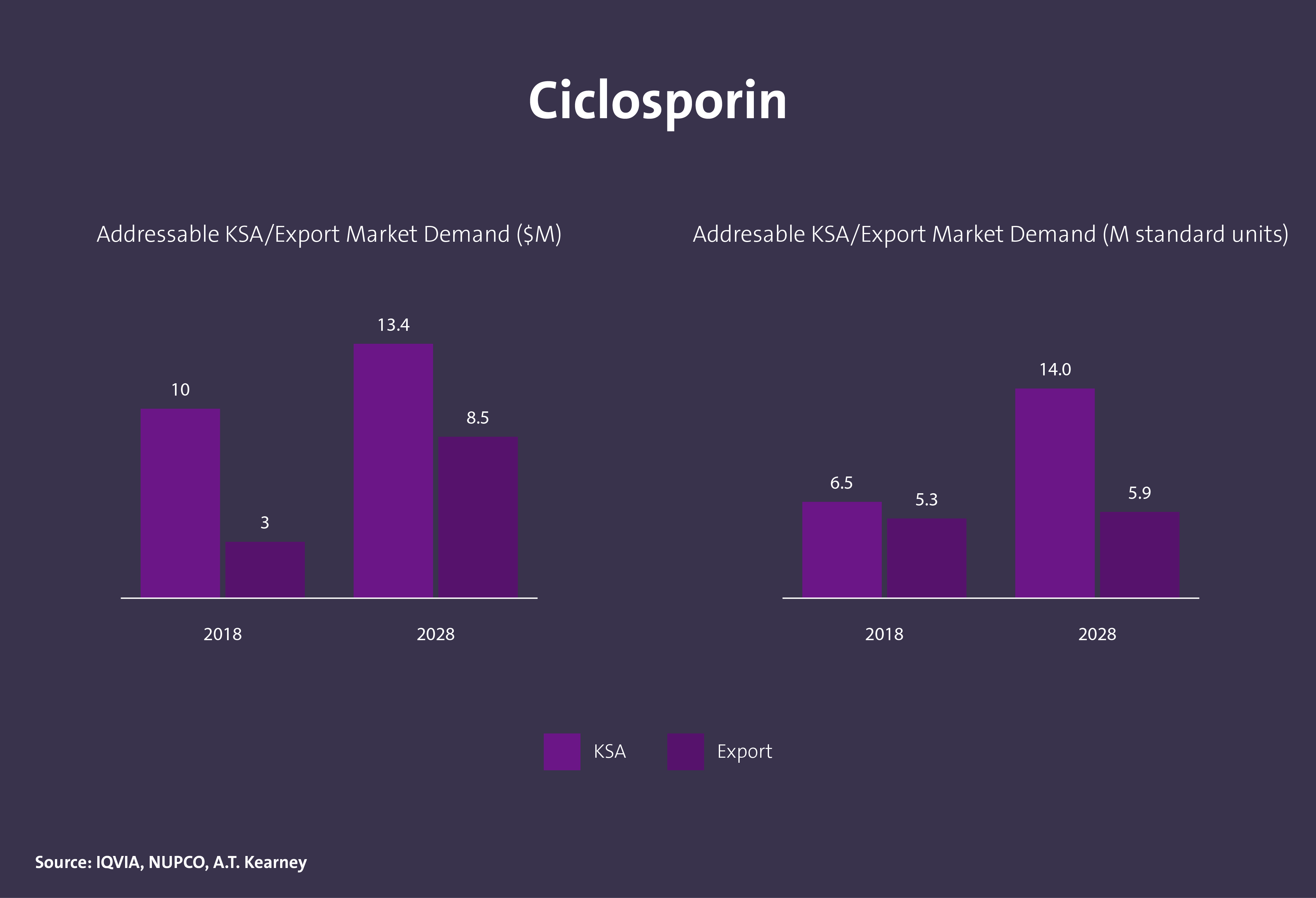

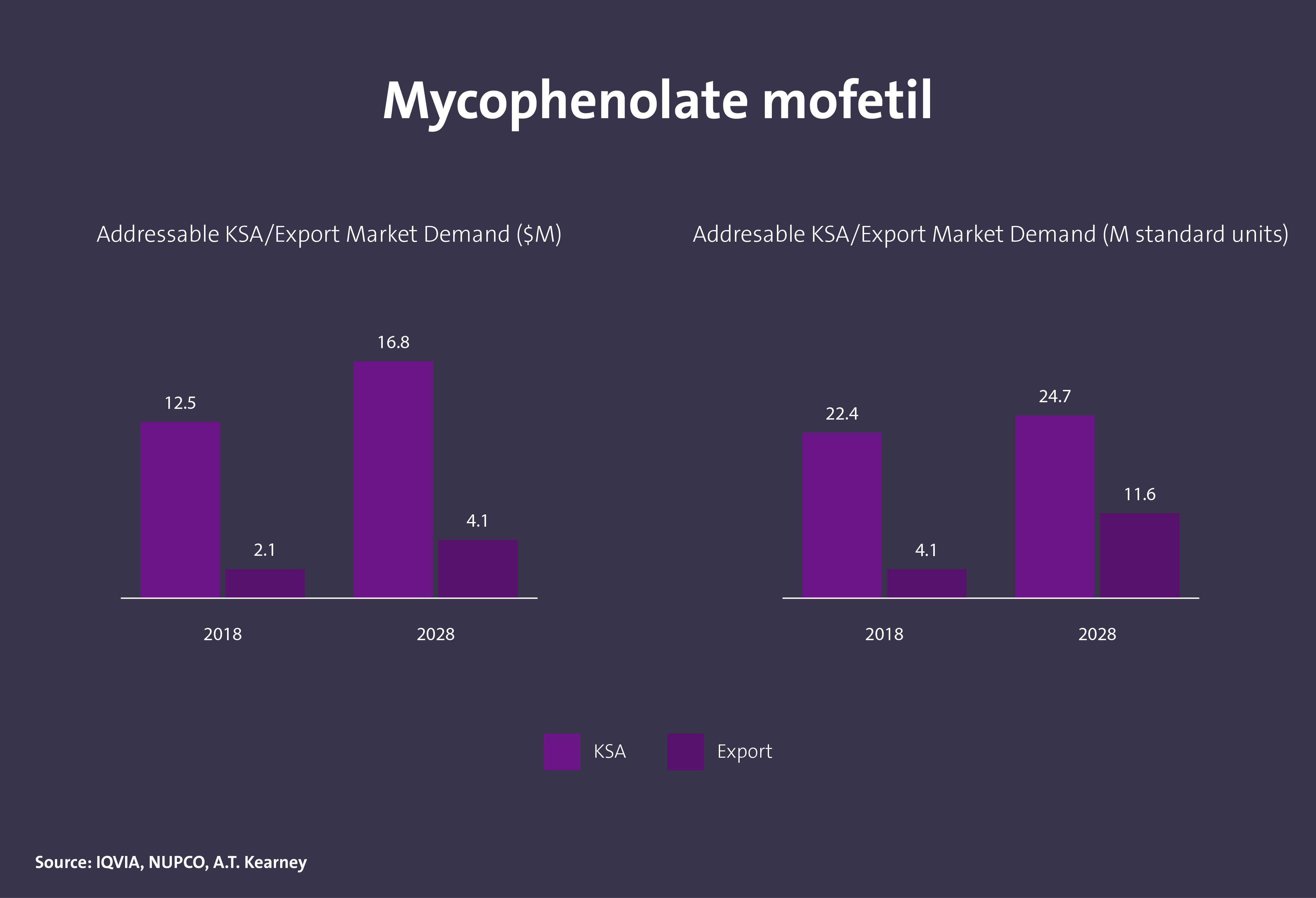

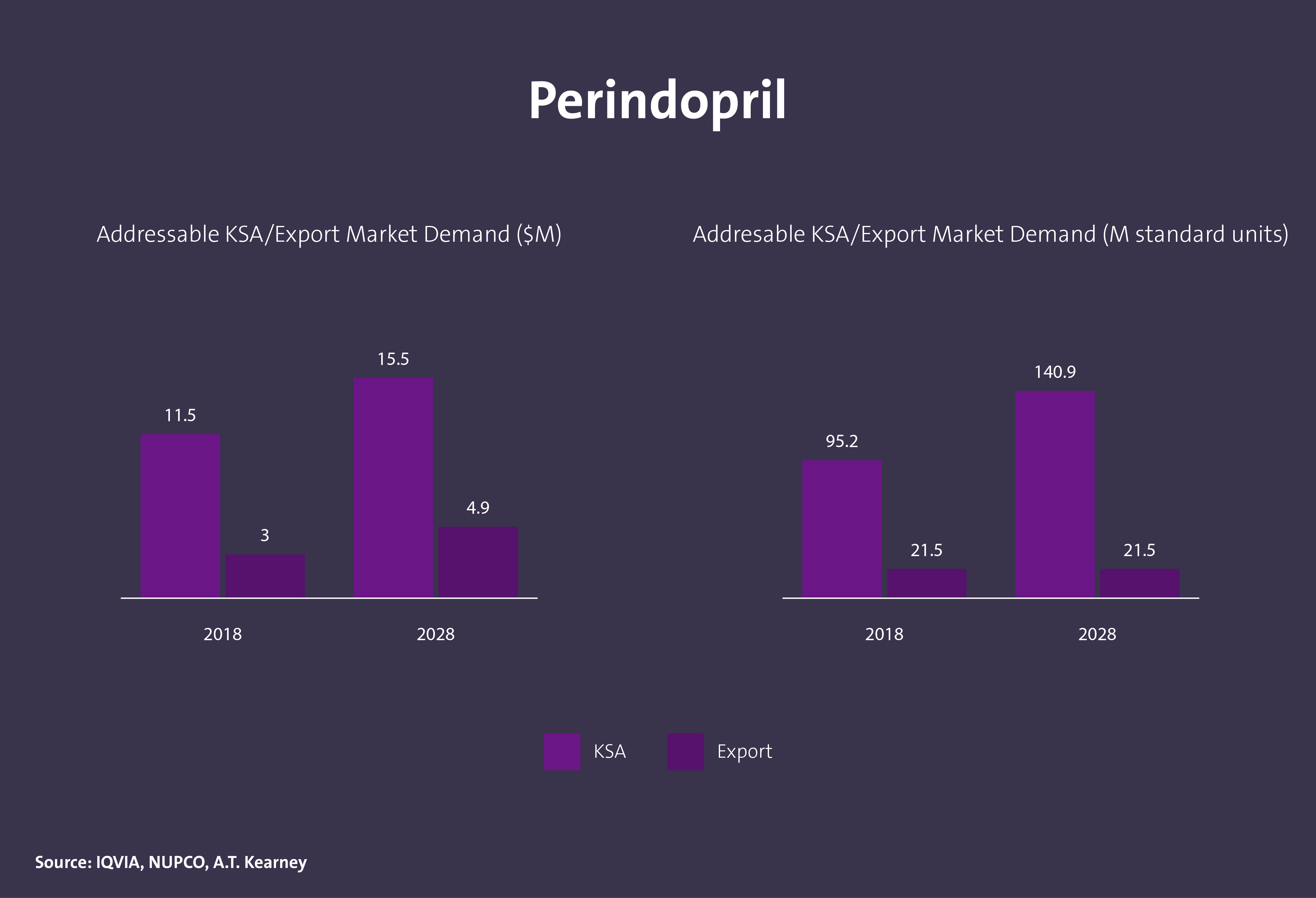

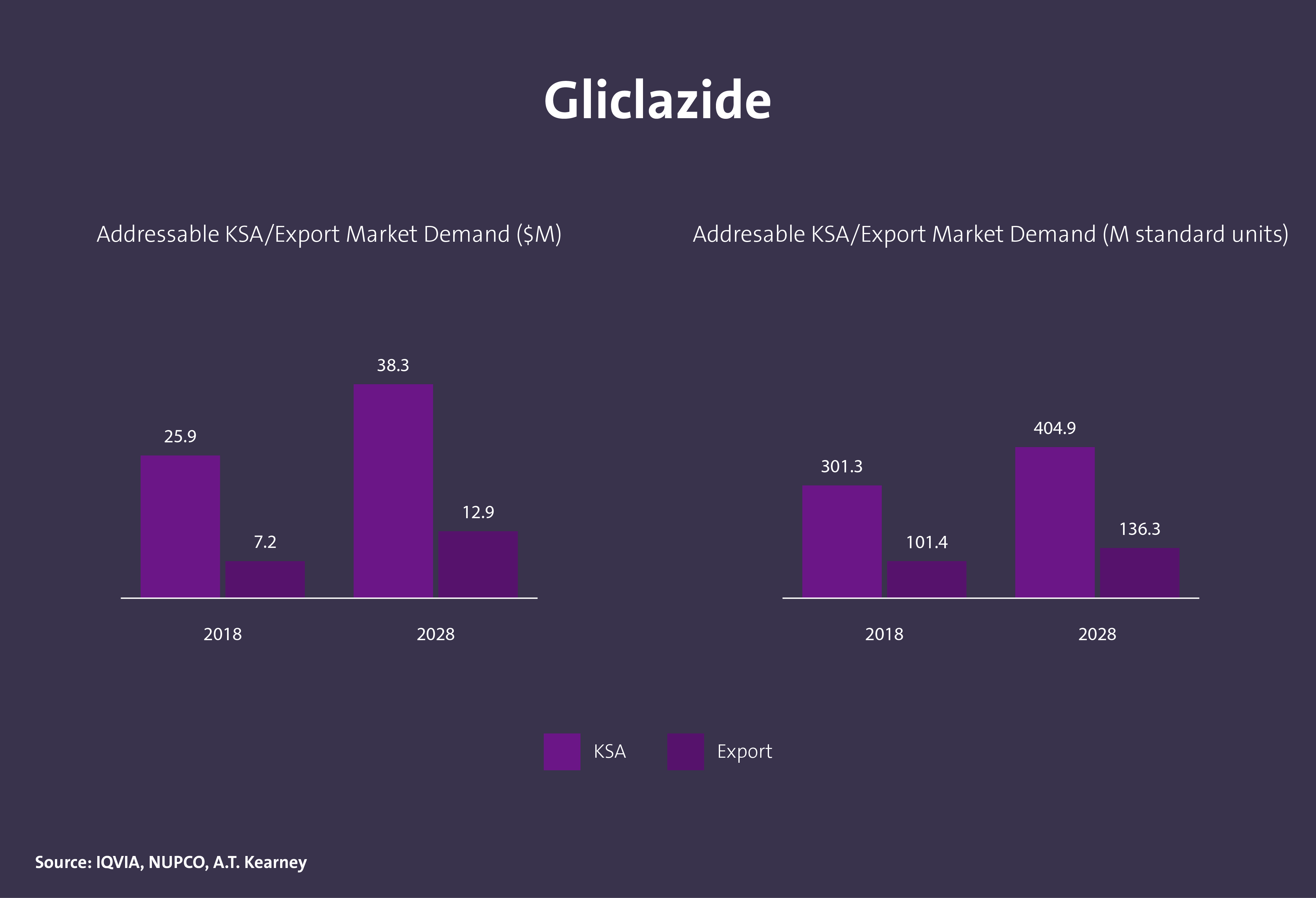

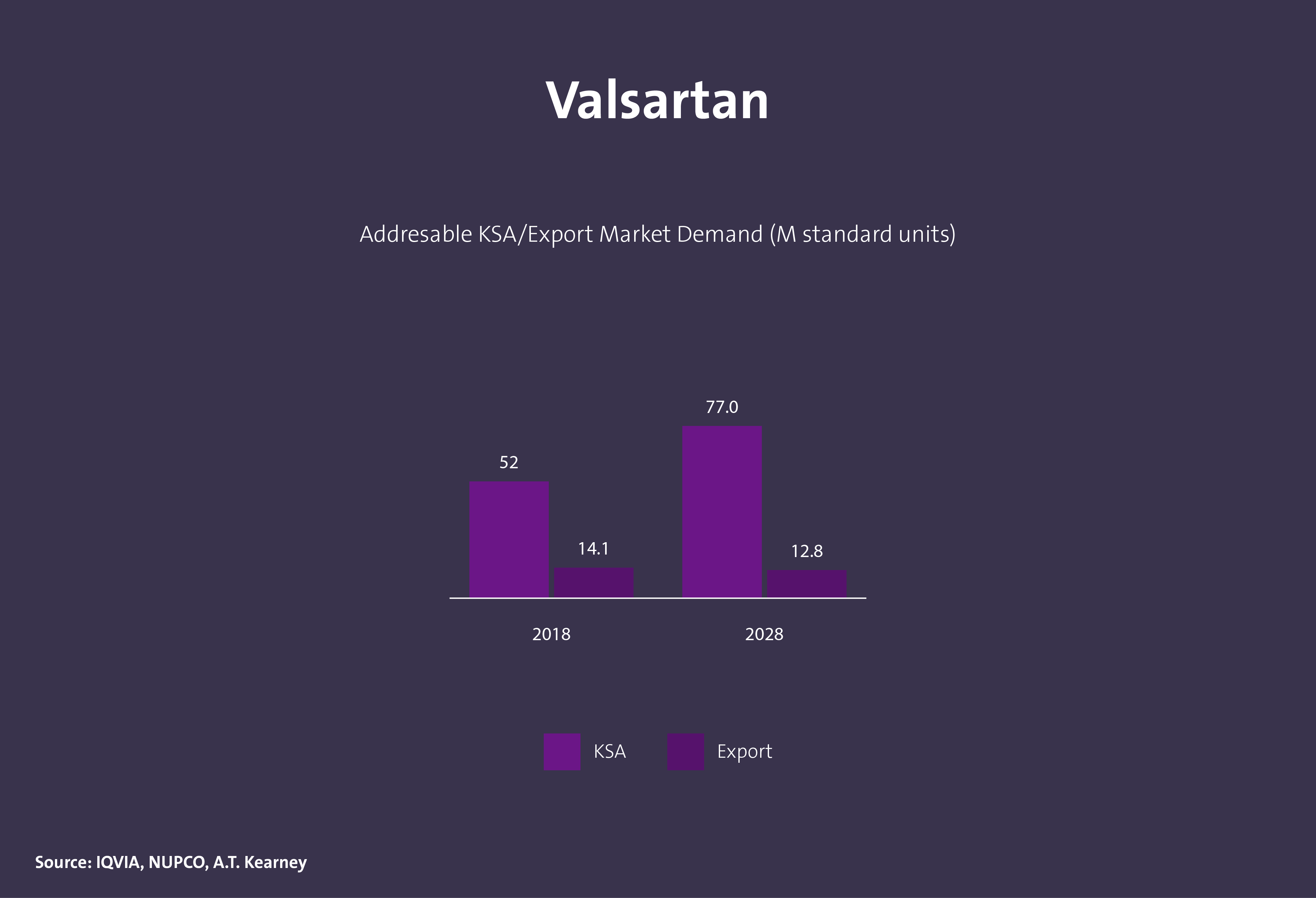

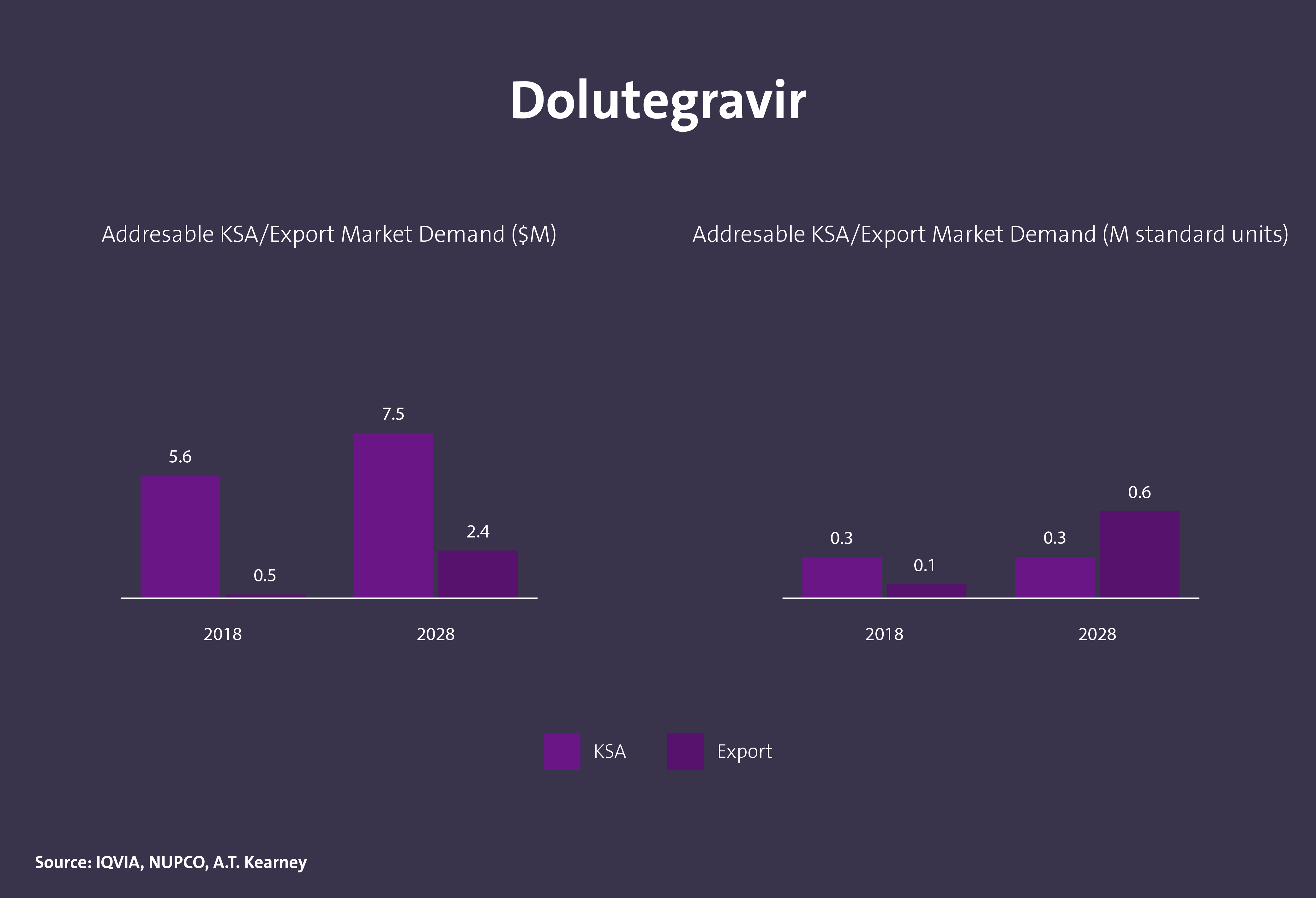

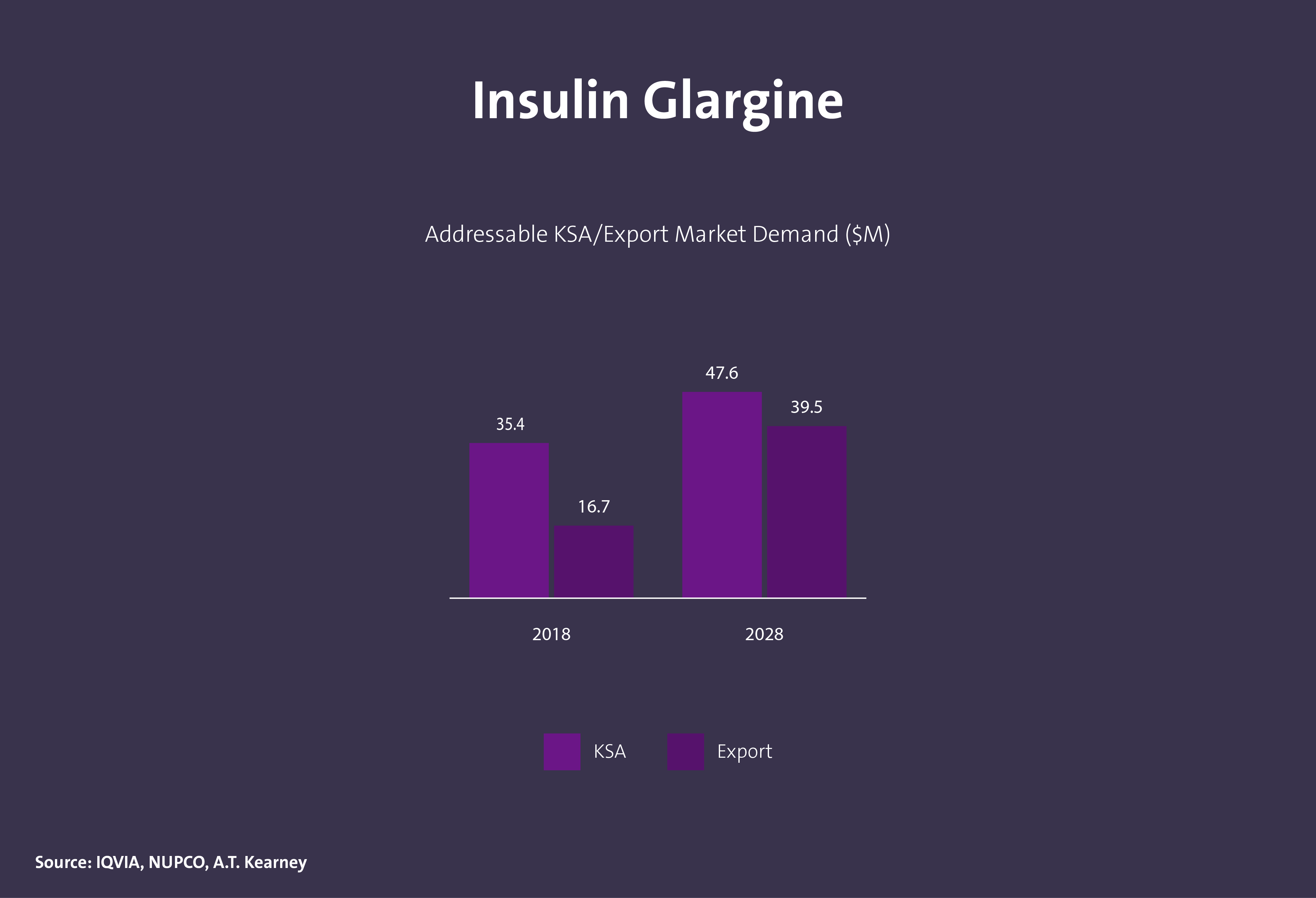

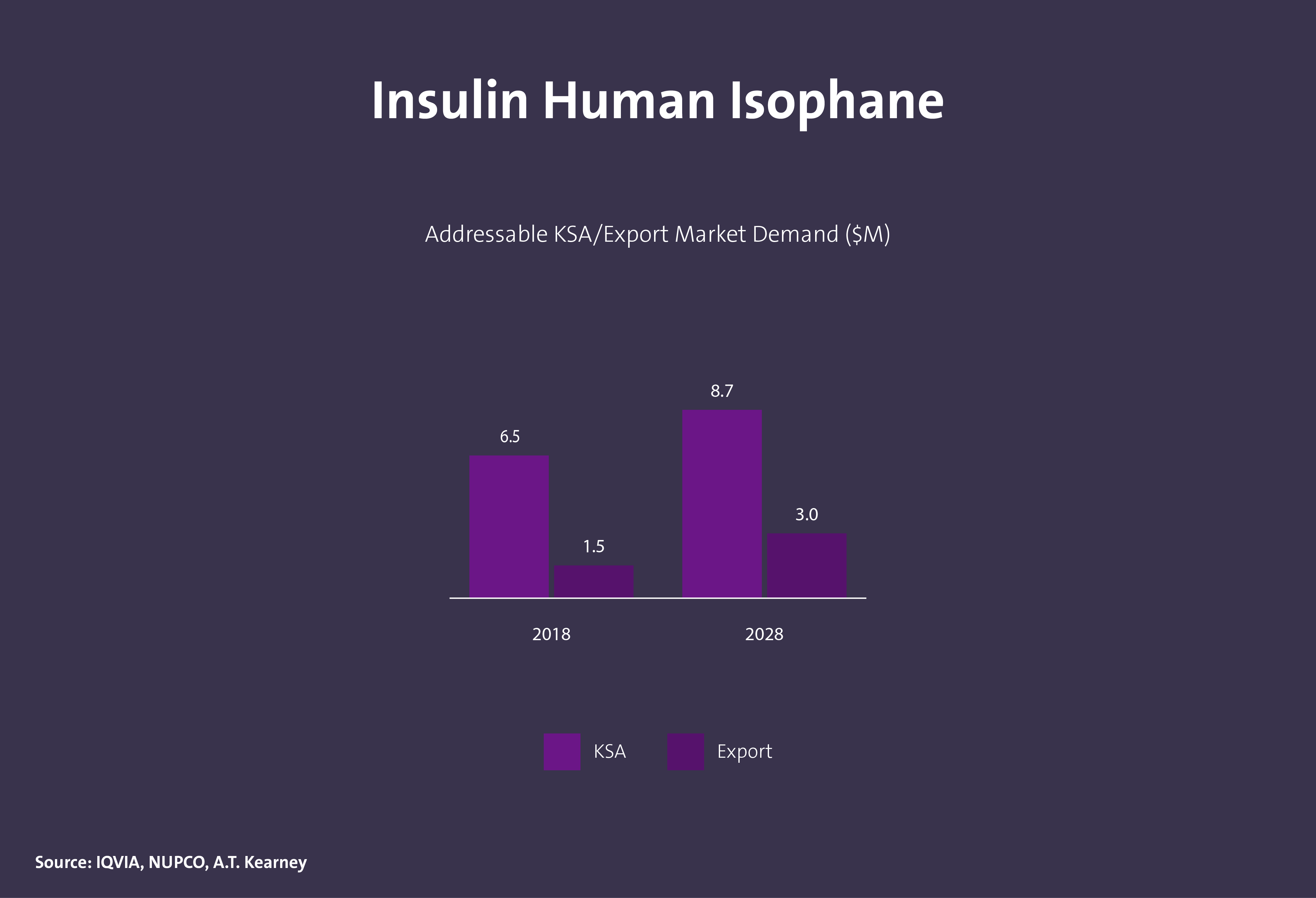

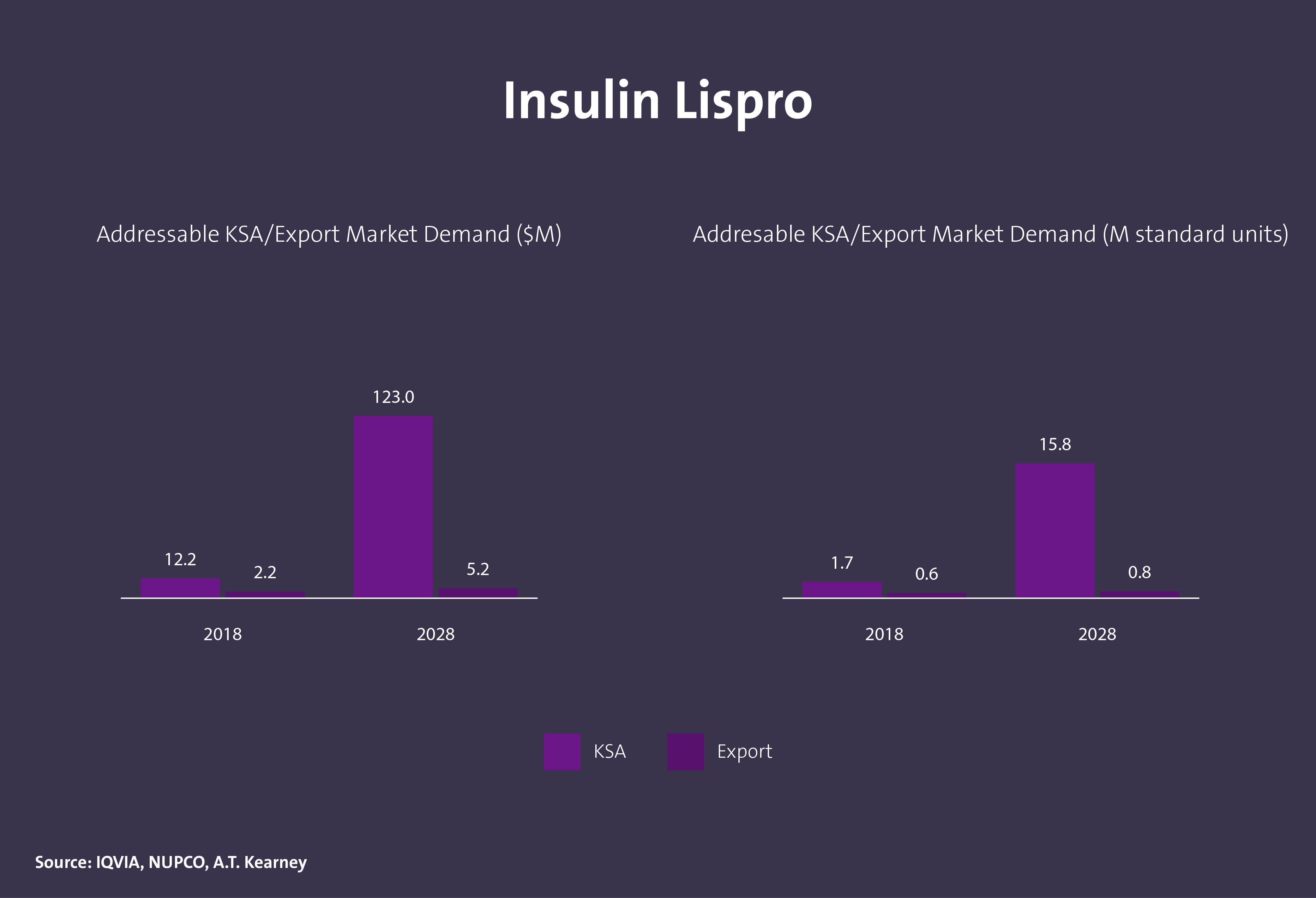

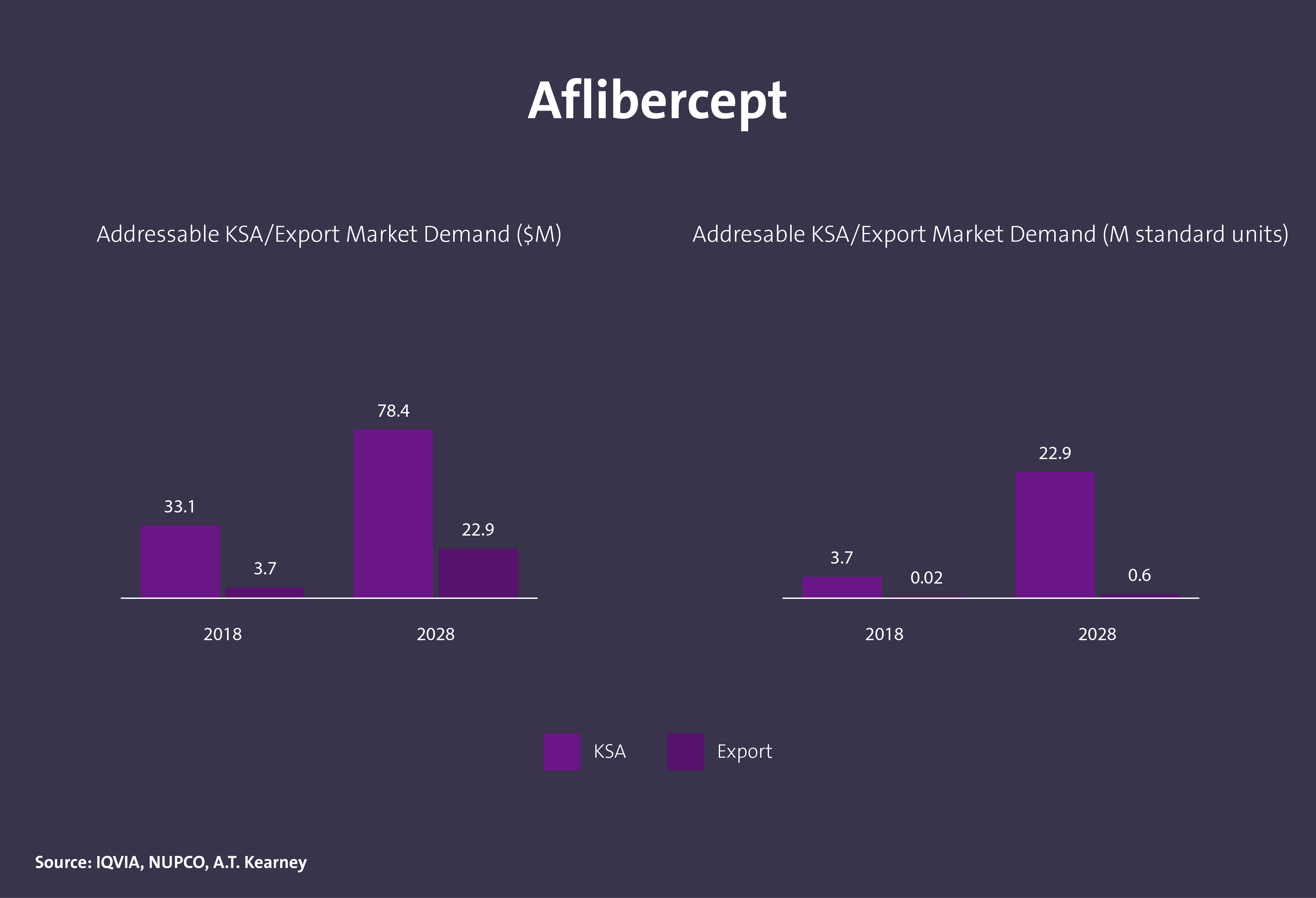

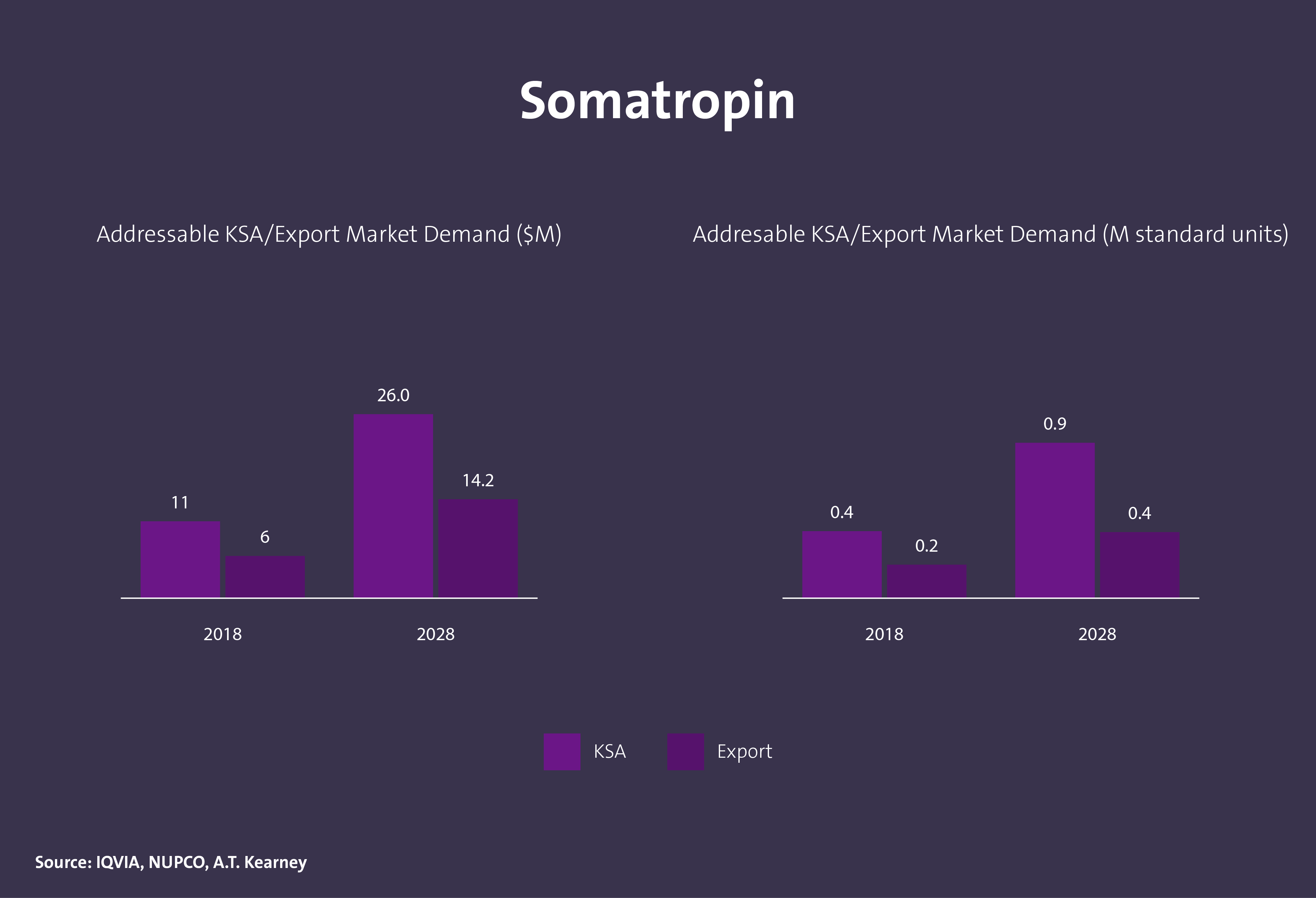

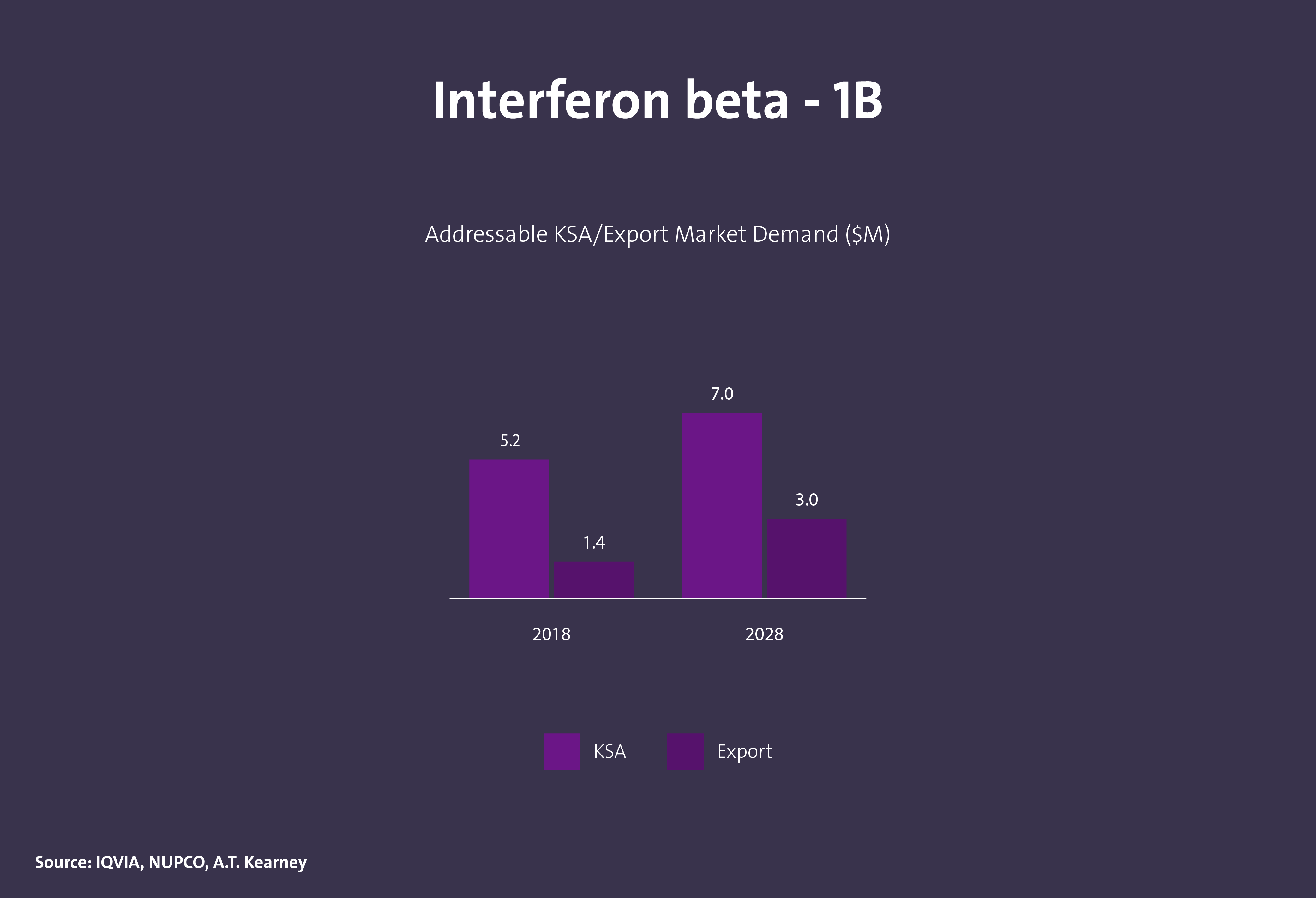

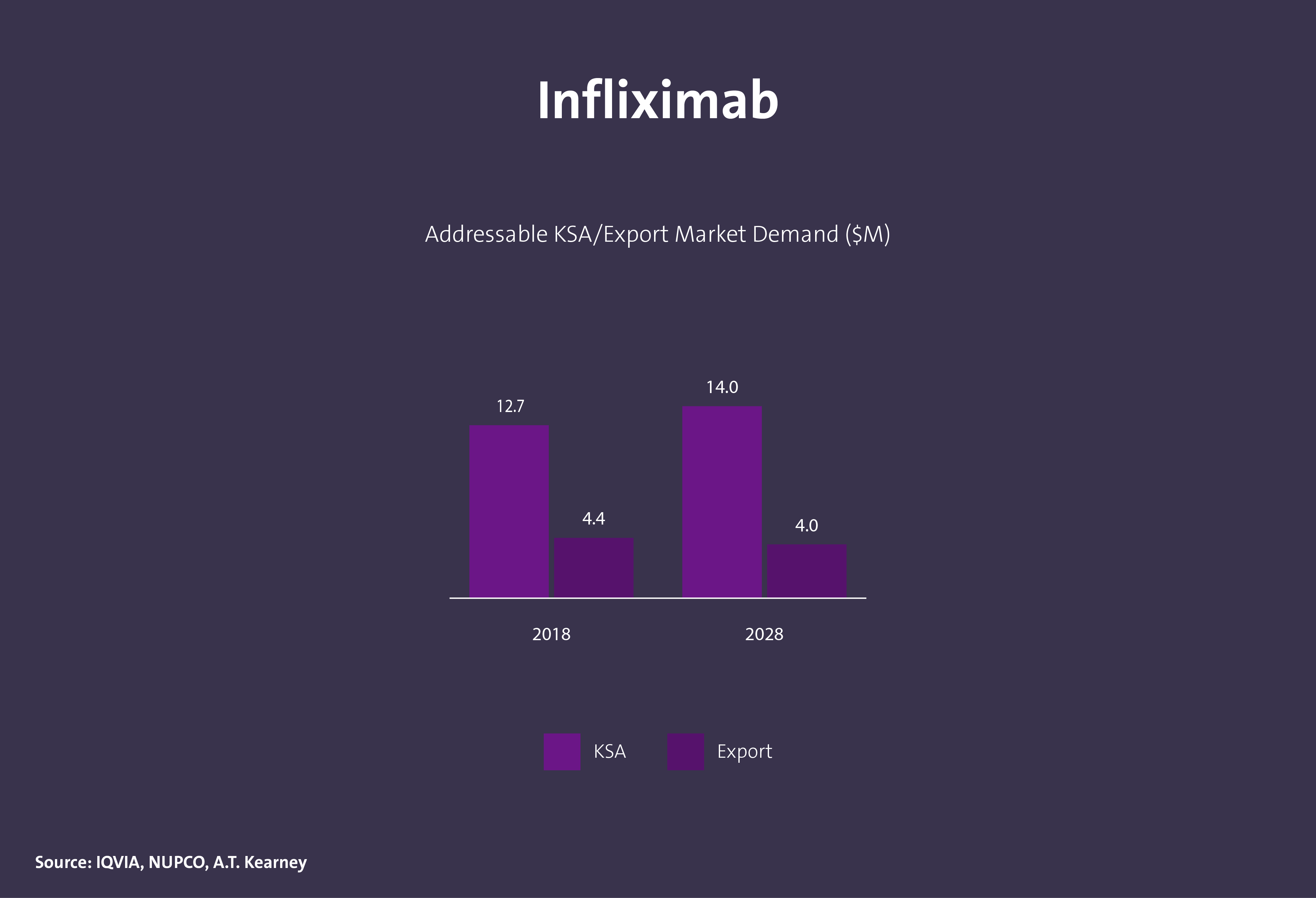

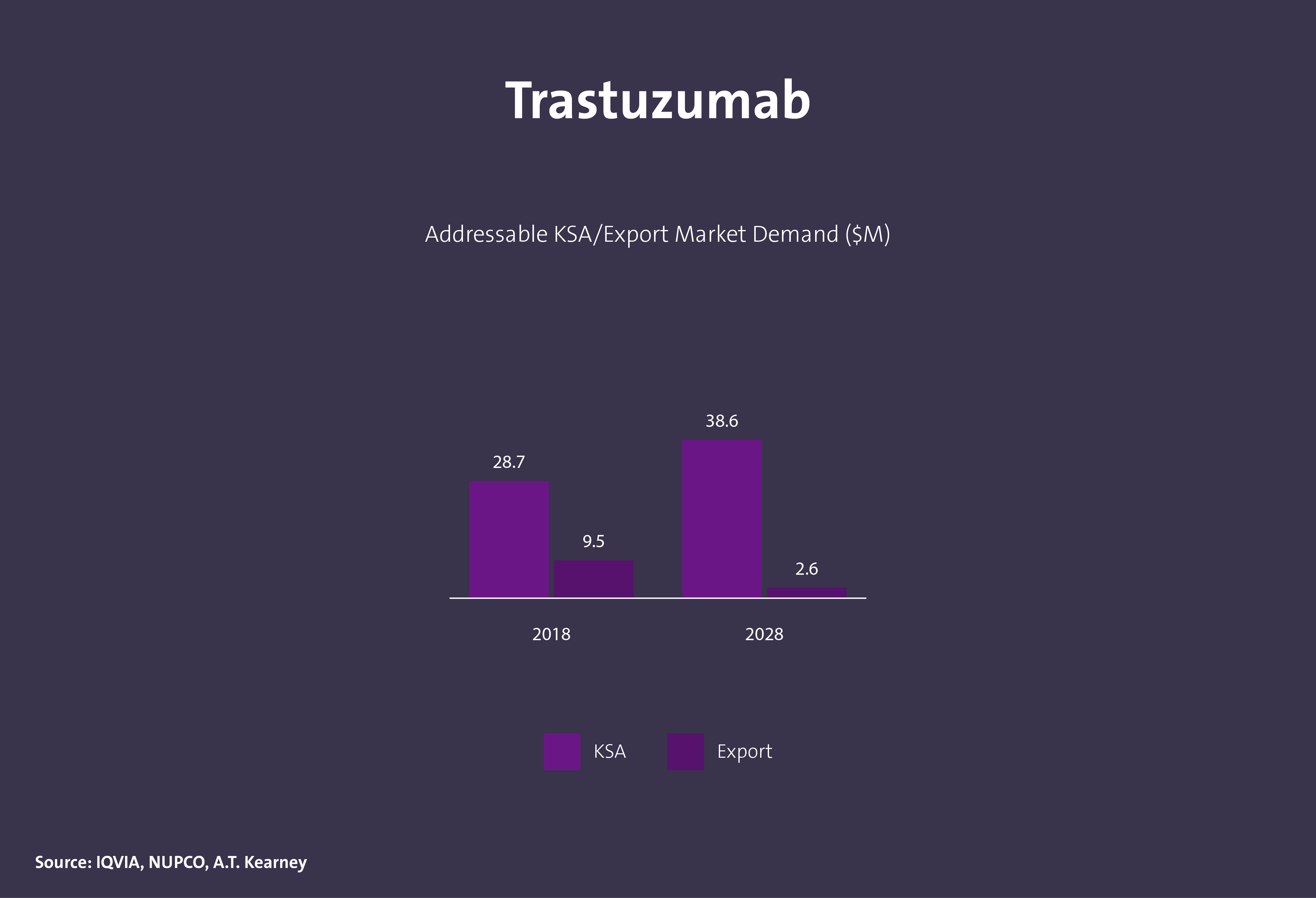

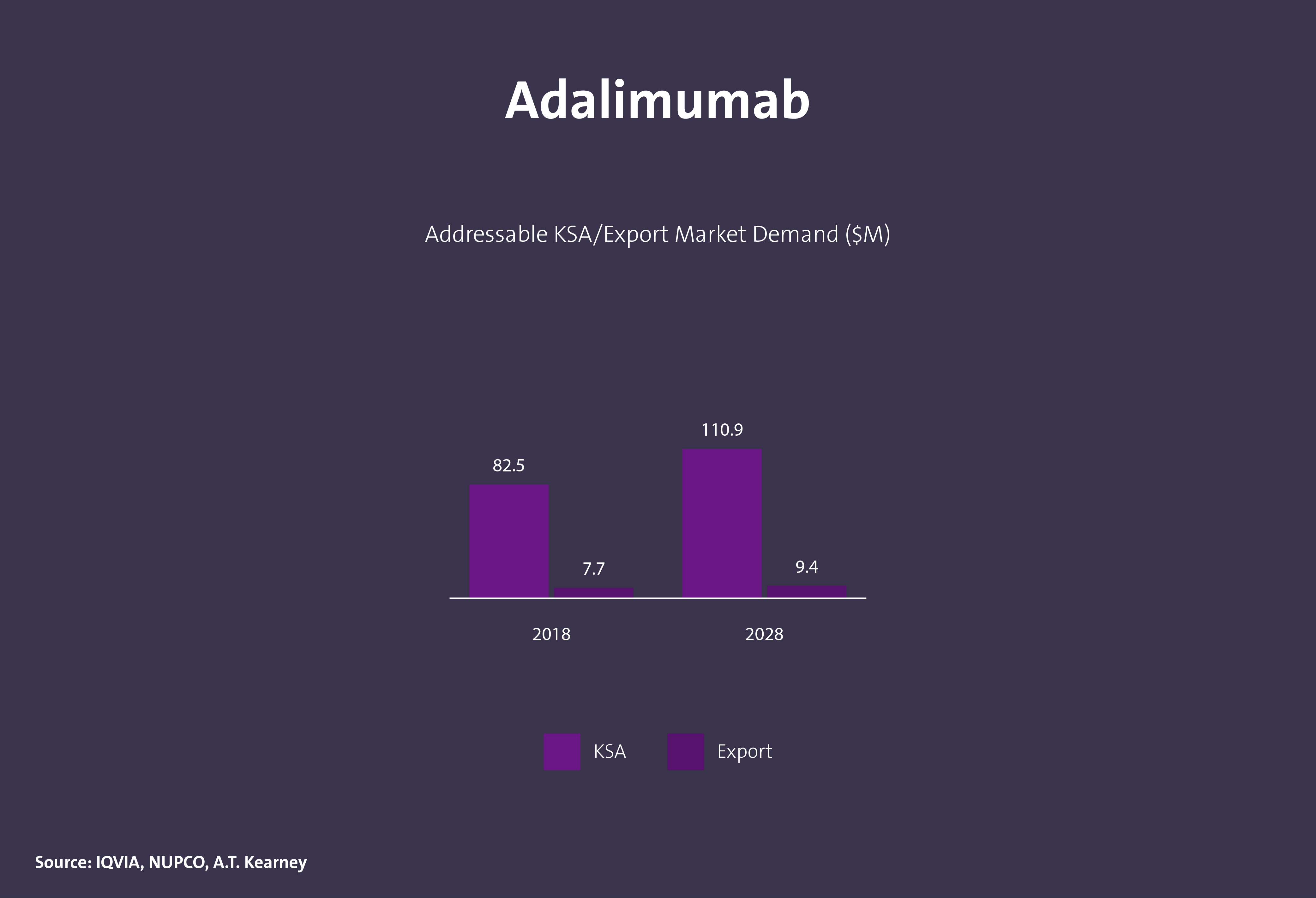

医薬品有効成分(源薬、API)

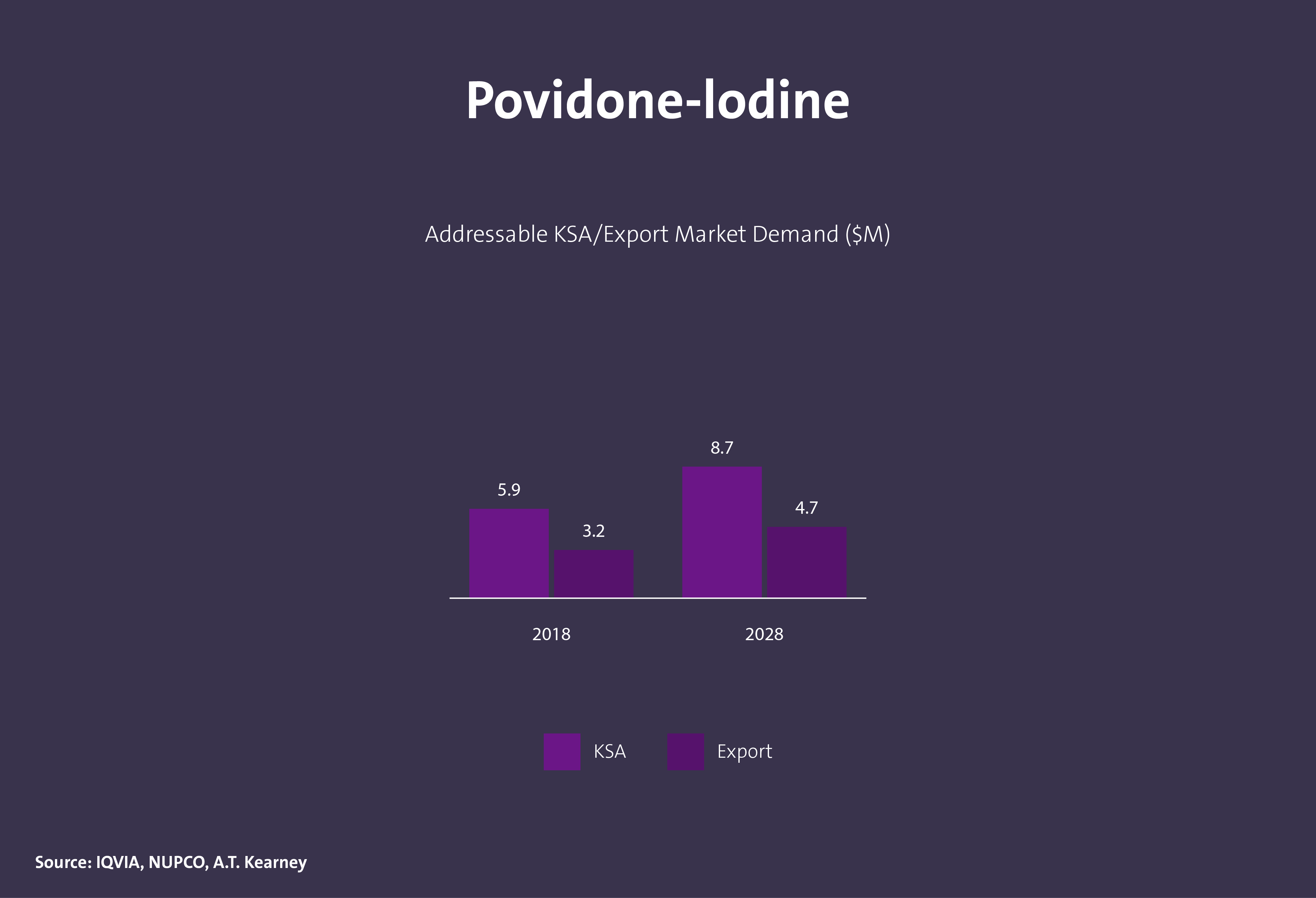

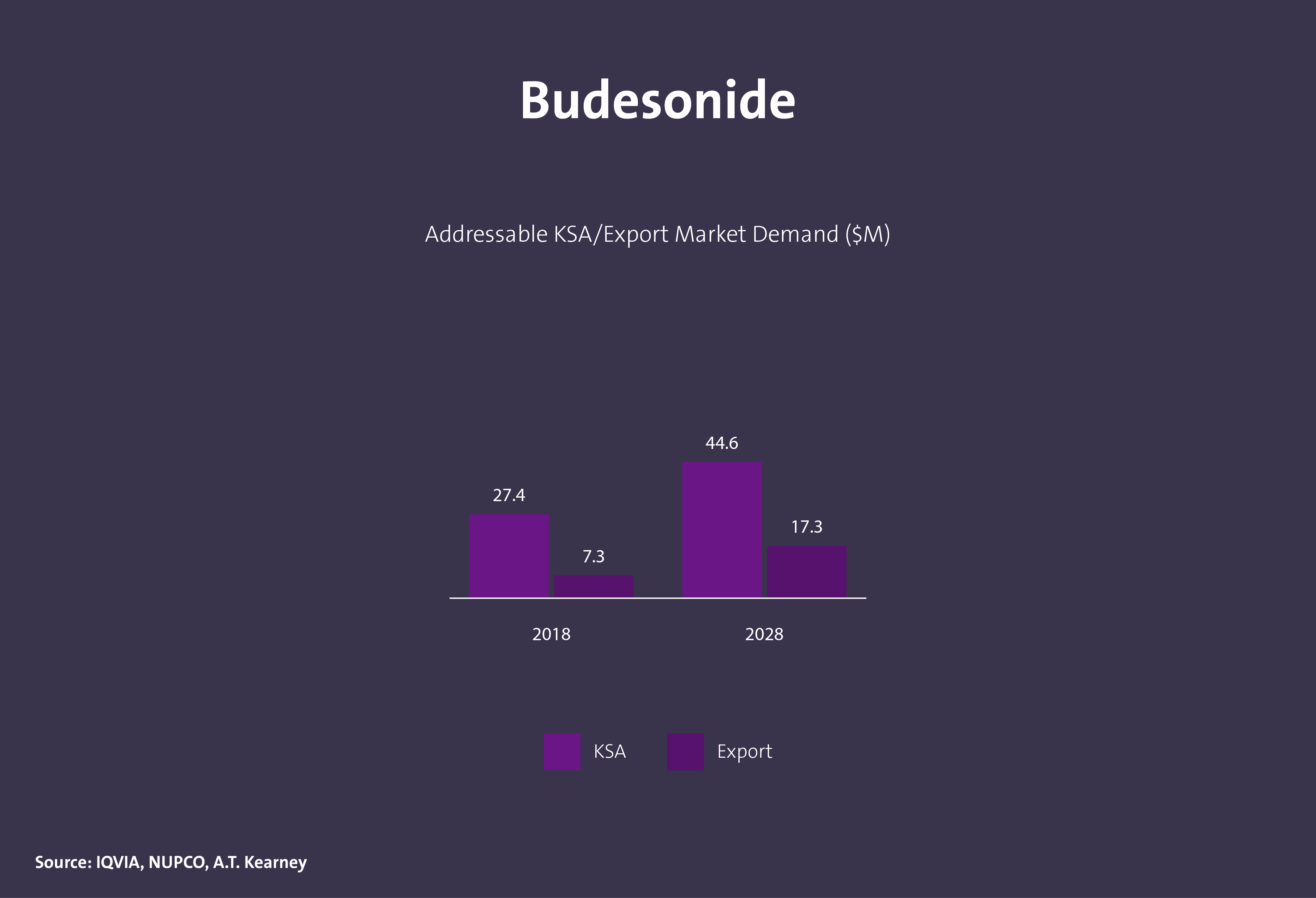

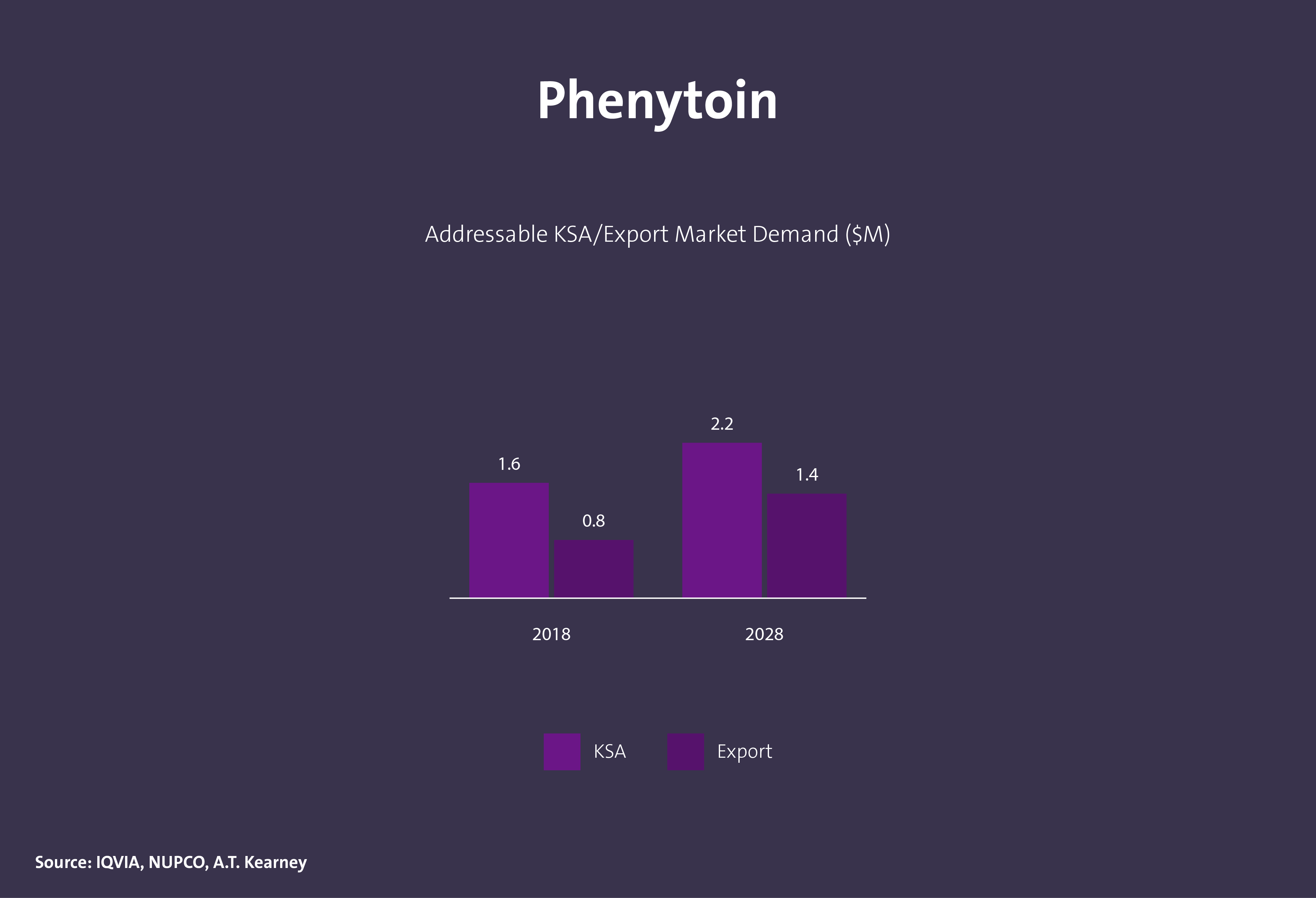

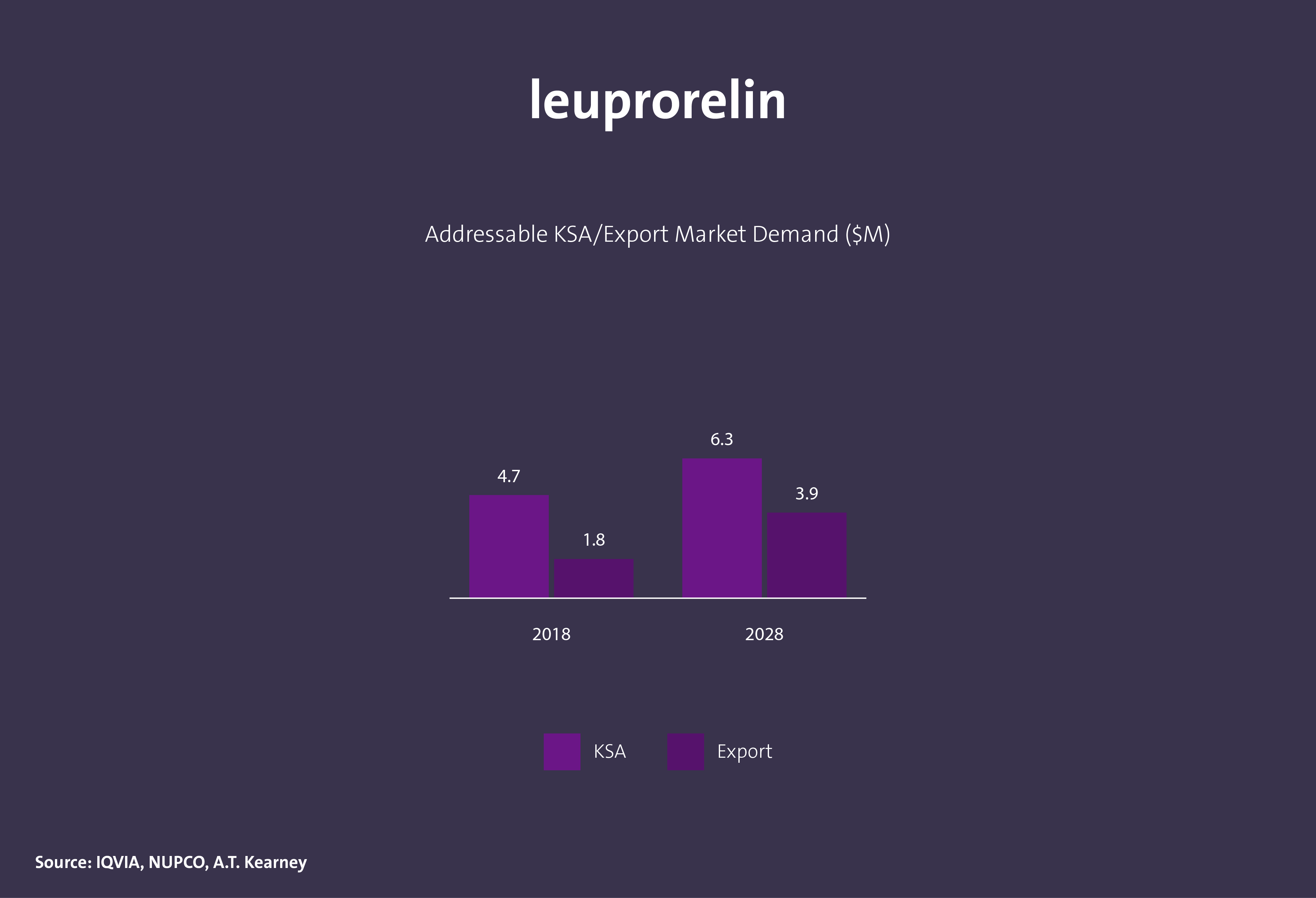

化学薬品 医薬品有効成分

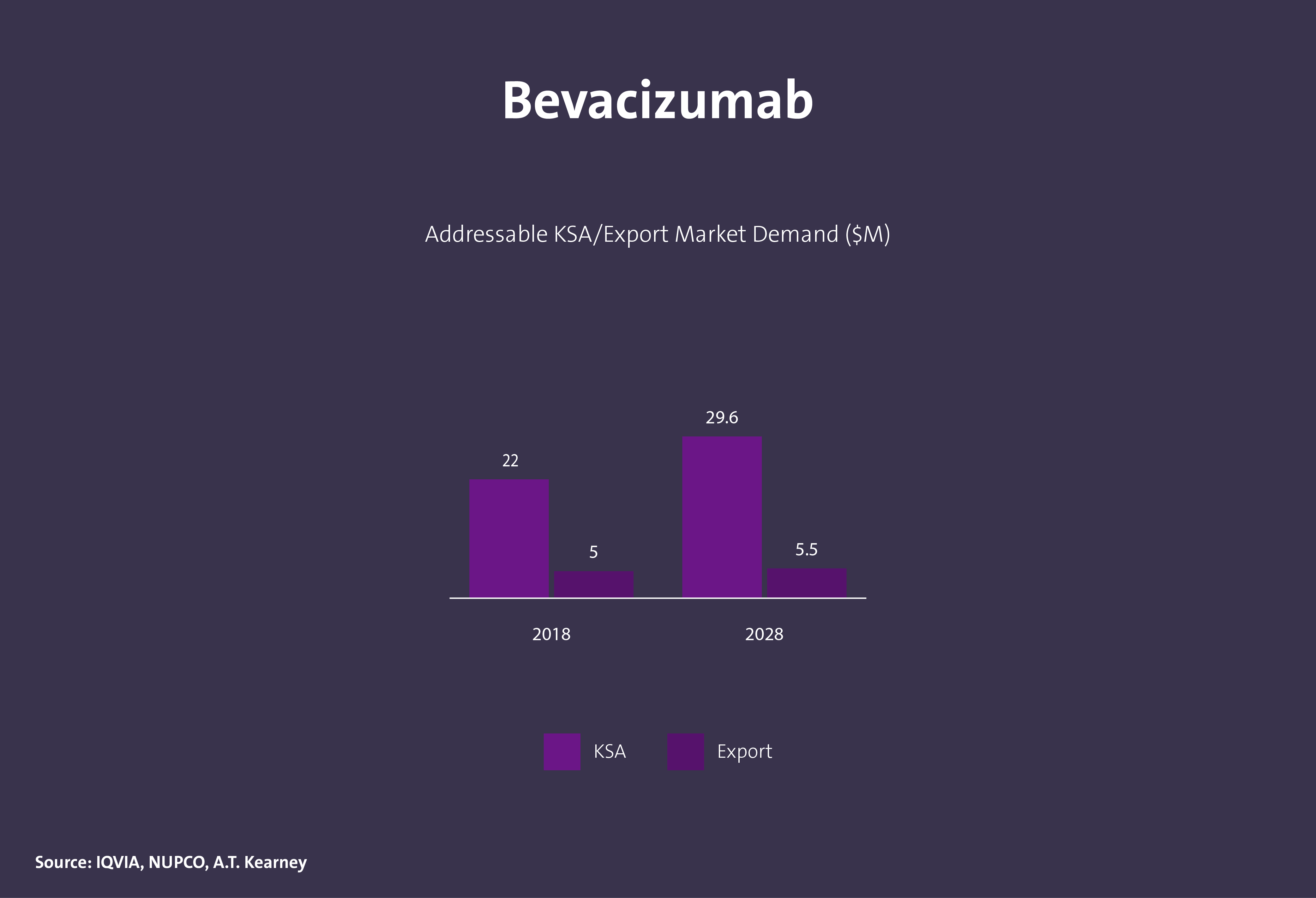

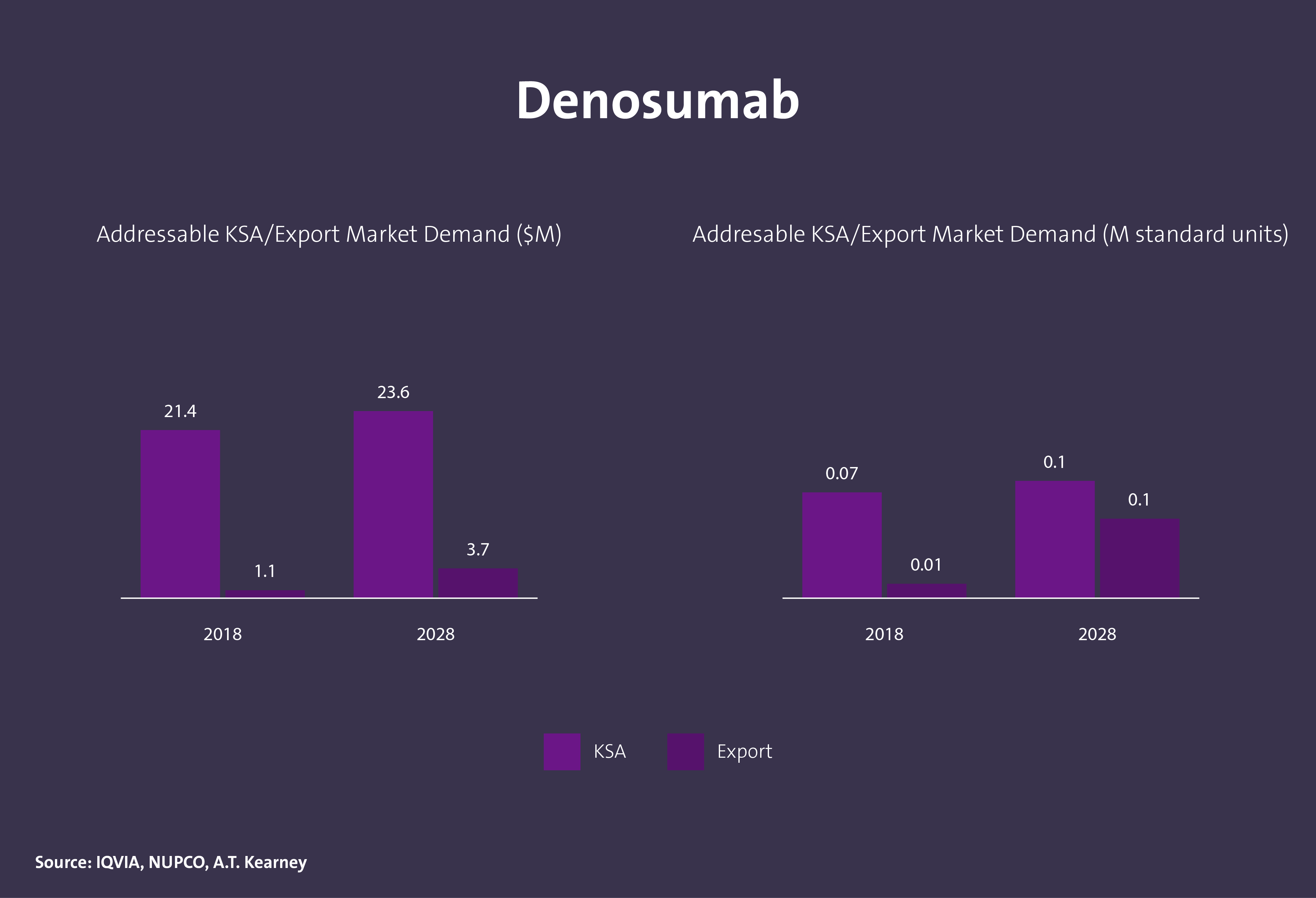

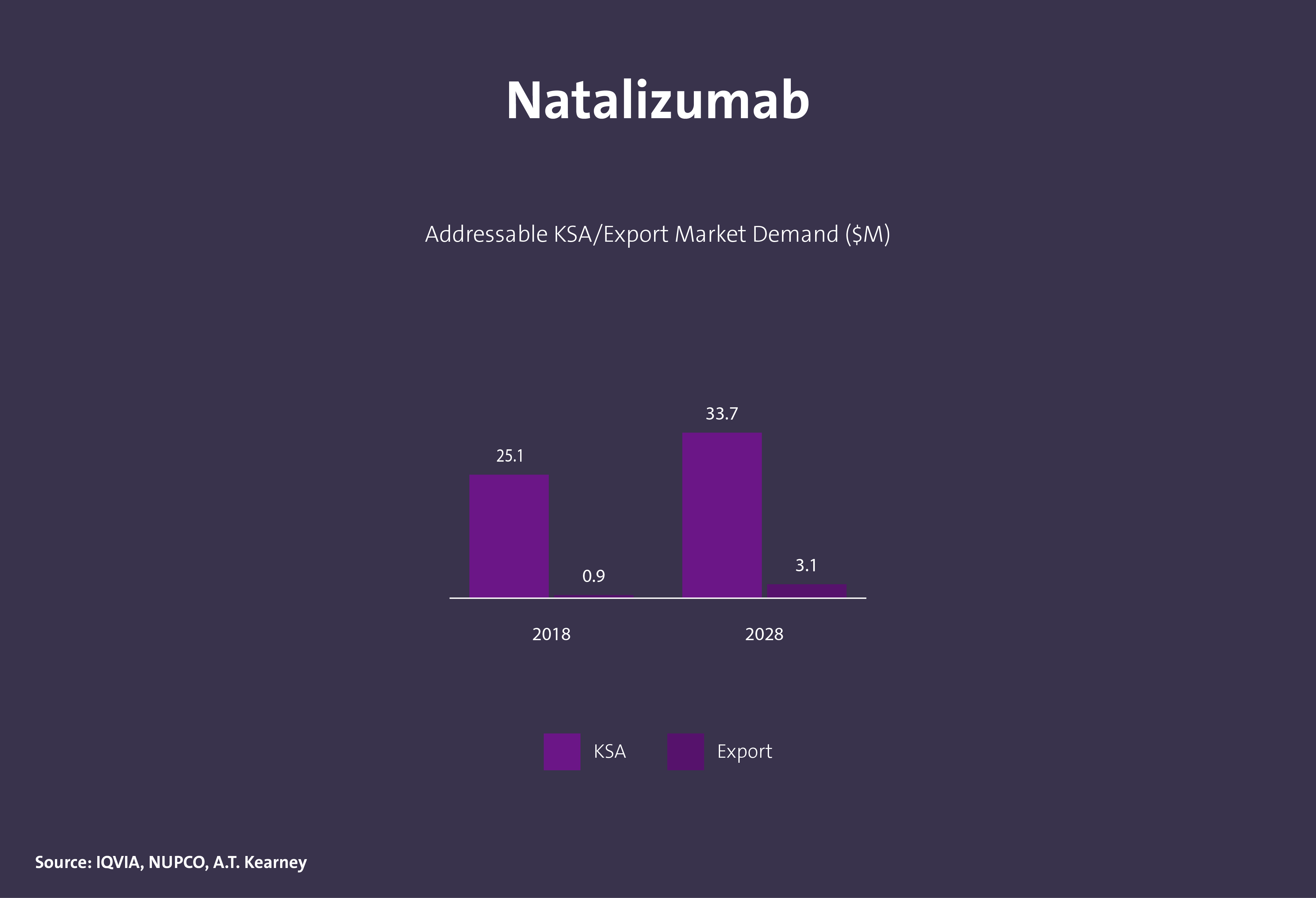

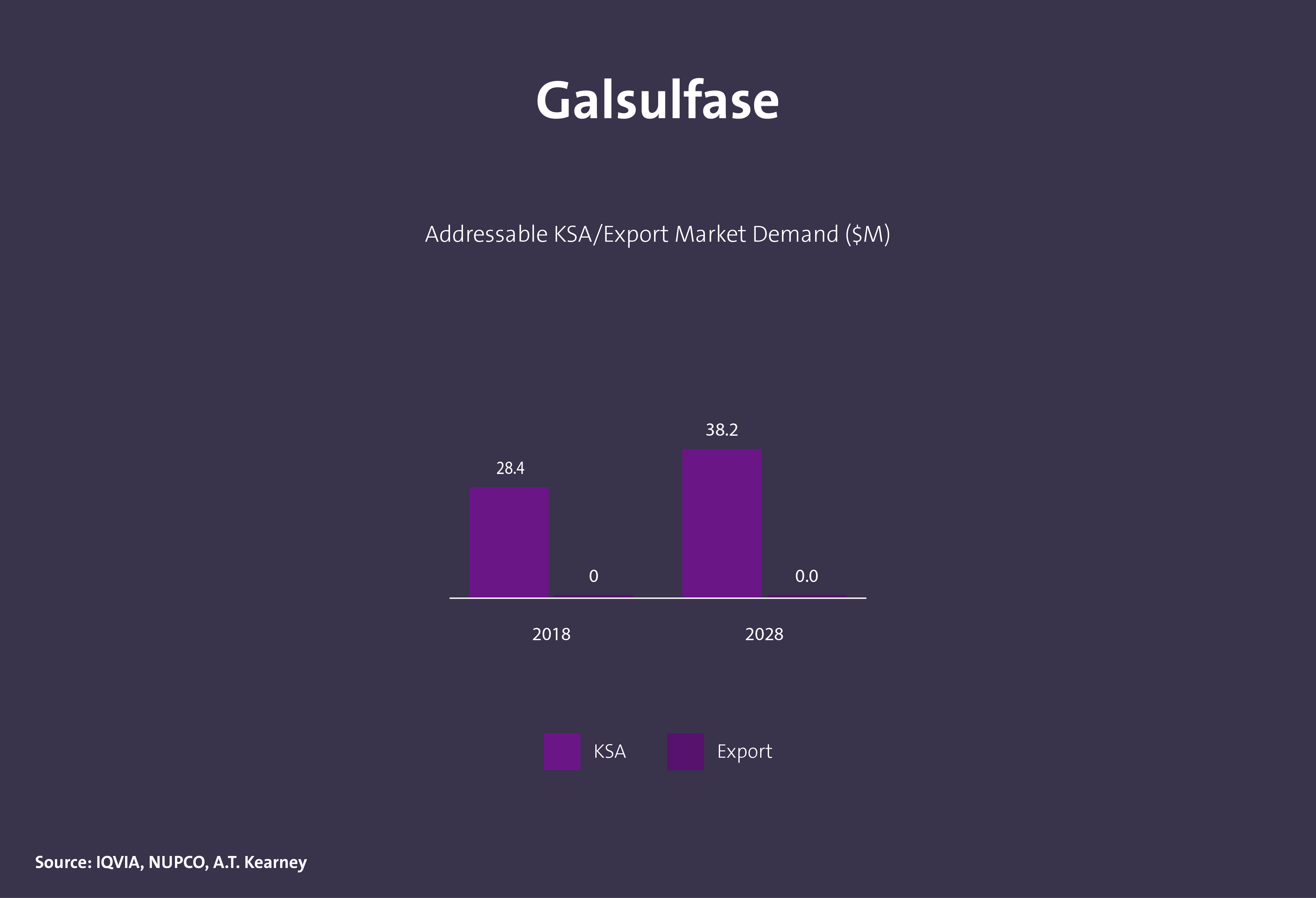

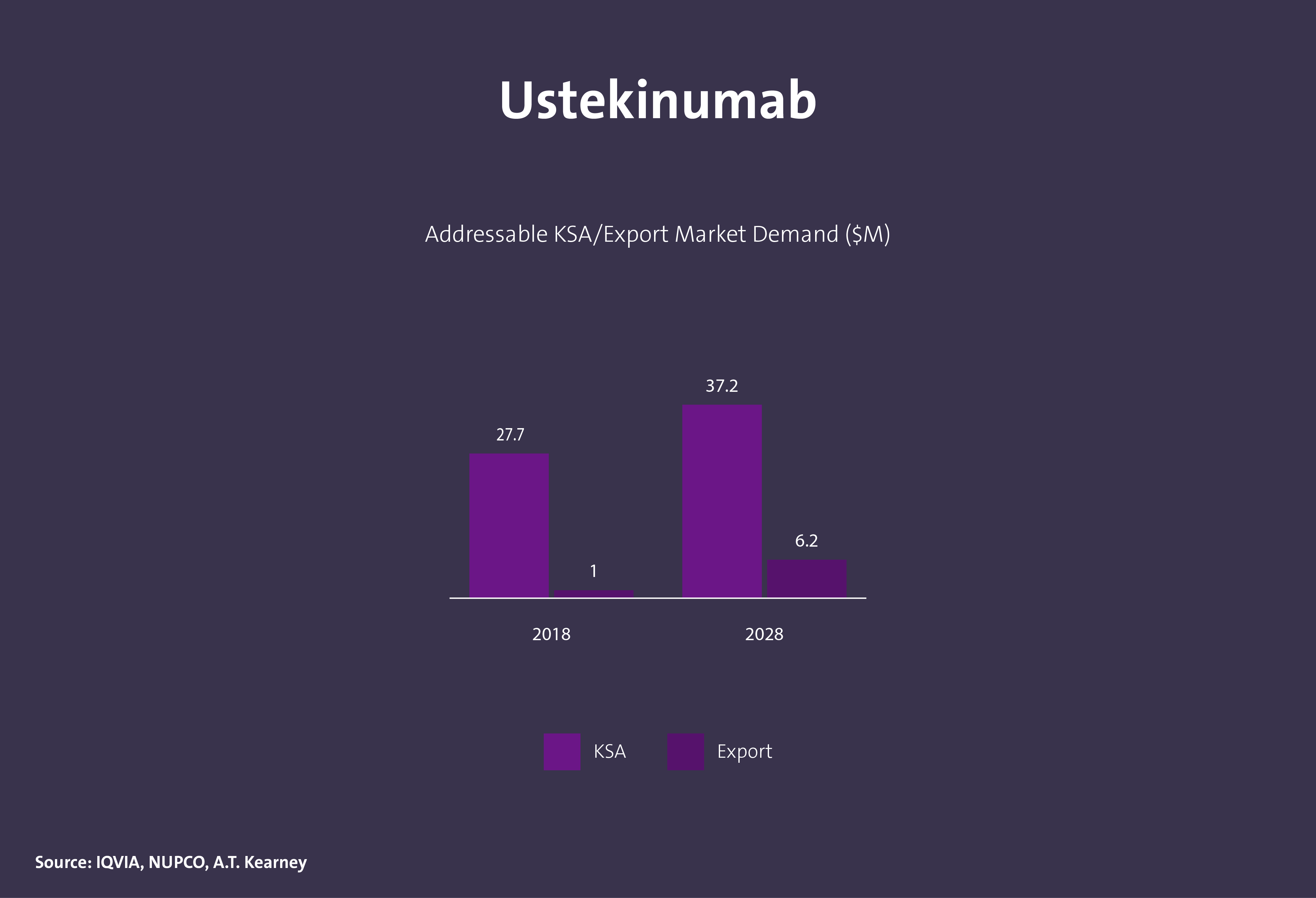

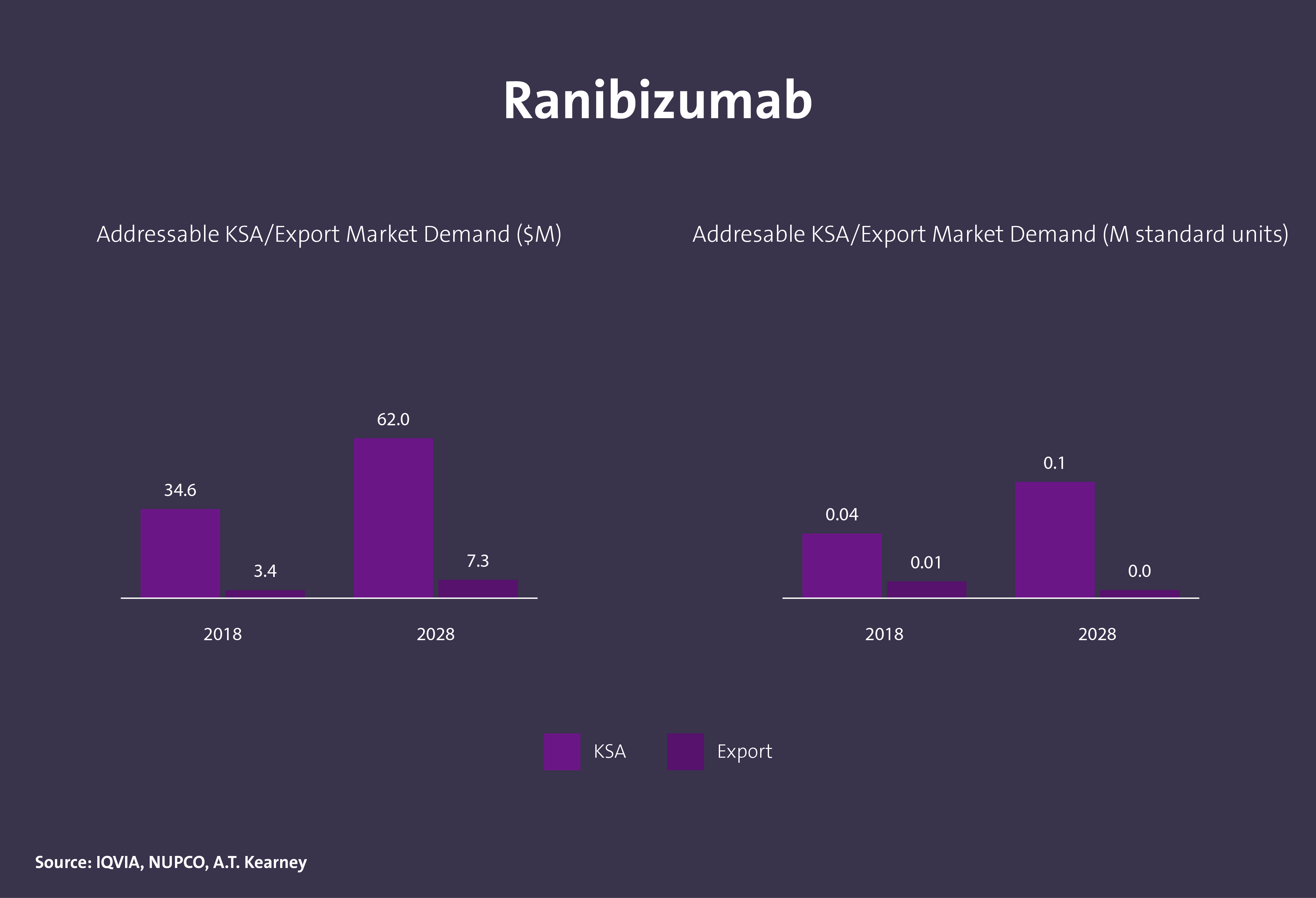

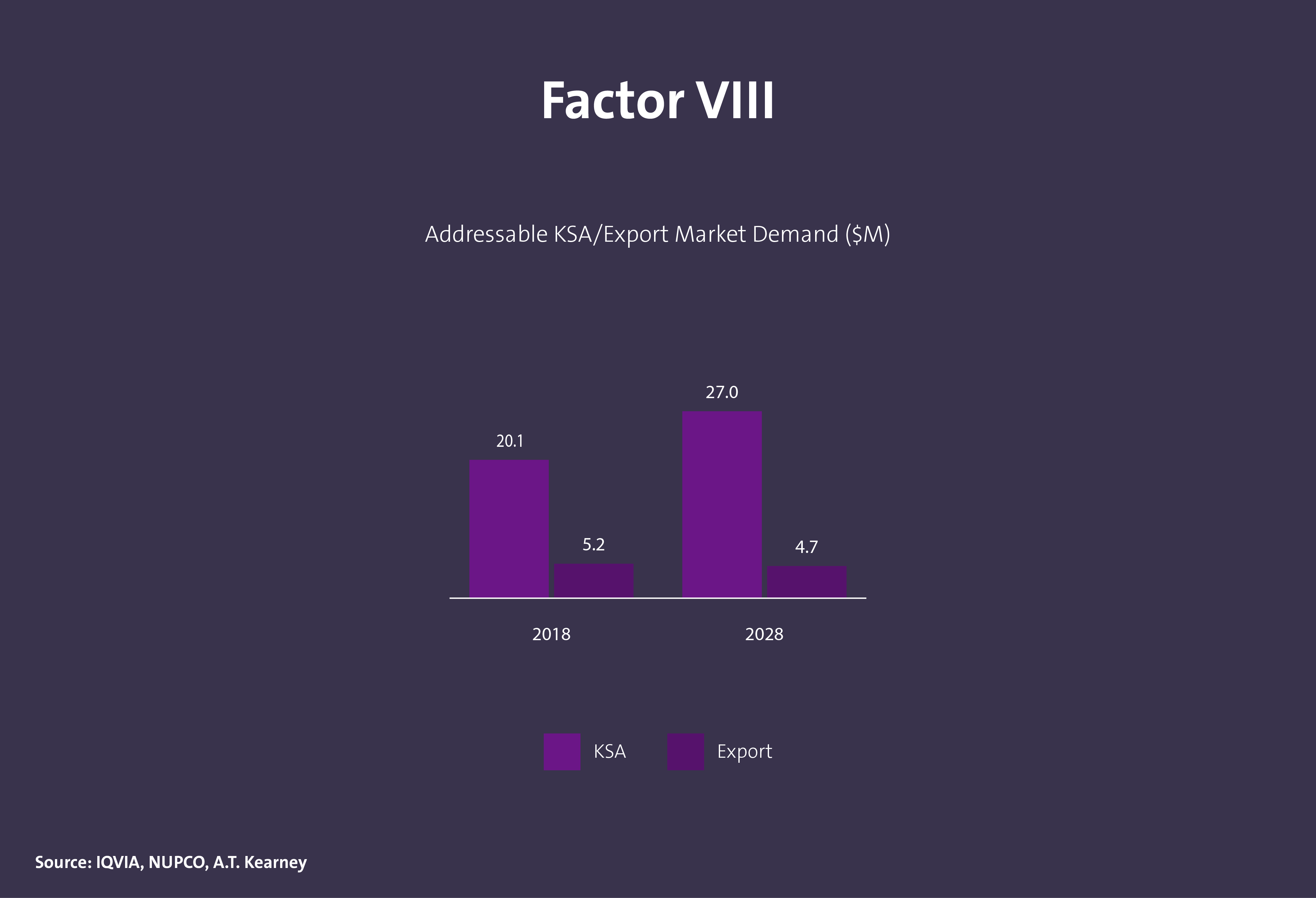

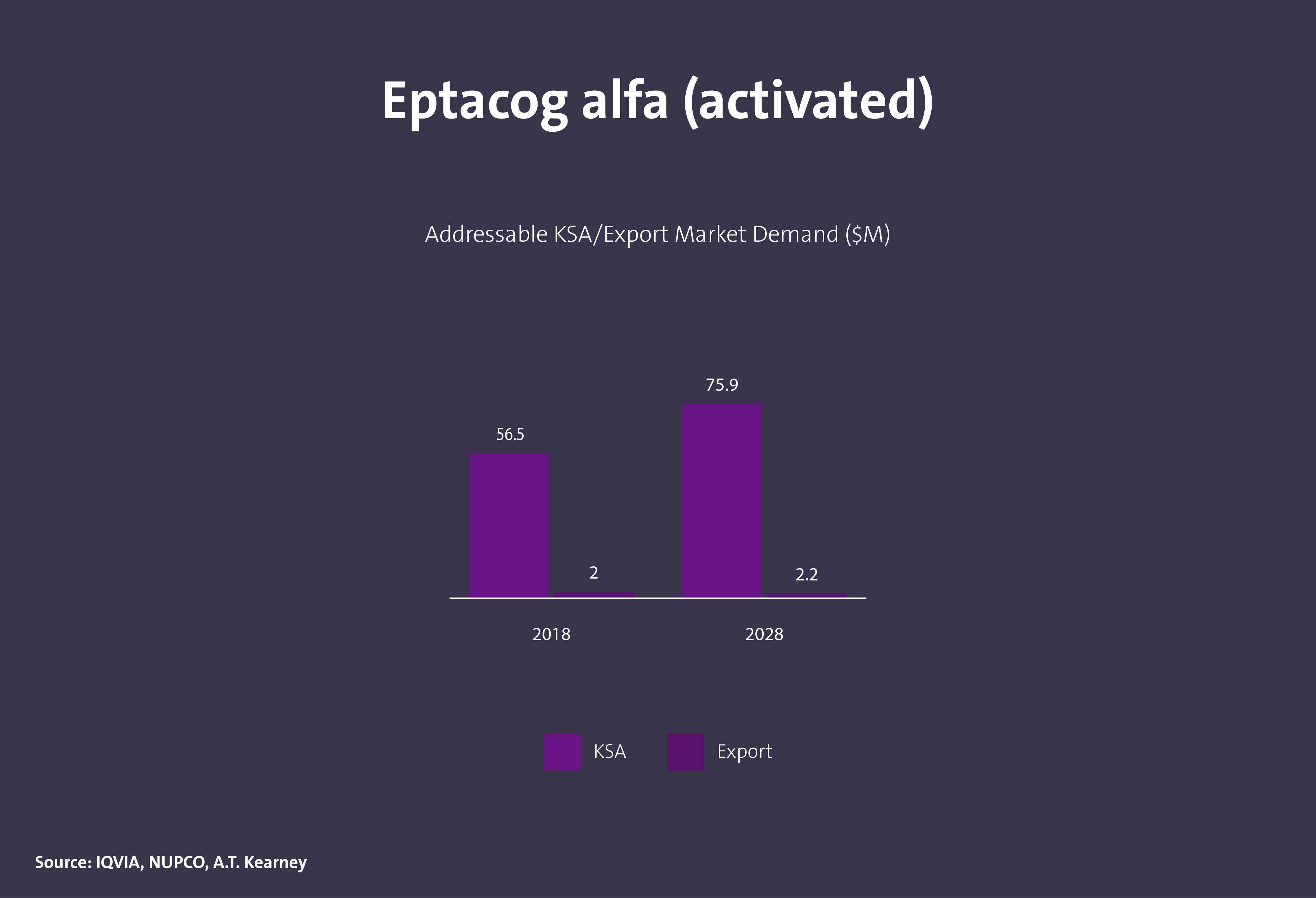

生物学的活性医薬品成分

Daleelプラットフォームを通じて提供されるデータや情報は、あくまで参考値であり、実現可能性調査の一環として、提供されたデータや情報をさらに評価および分析する必要があります。さらに、以下はビジネスケース開発に利用できるその他の主な情報源です。

主要なデータソース

国家地質データベース

地質地形分布図、鉱物分布書類システム(MODS)、地質化学および地質物理データ、掘削孔データ、地表サンプルデータなどのサウジアラビア王国全体の地質および地形データにおける信頼のおけるデータ保管庫です。

インベスト・サウジ

民間セクター事業と併せ、海外および国内投資家の両方に向けた本王国への投資機会の詳細情報は、インベスト・サウジをご覧ください。

関税率とデータ

Zakat、税務局ウェブサイトより、あらゆる製品の関税率とデータを見ることができます。

輸入データ

統計局のウェブサイトより、あらゆる商品の輸入統計情報詳細を見ることができます。

輸出データ

統計局のウェブサイトより、あらゆる商品の輸出統計情報詳細を見ることができます。

工場名鑑

工場名鑑は、国家工業情報センターにより提供され、本王国内の工場を事業活動、生産および位置、その他データ別に知ることができます。