工业 采矿业下游:铝

采矿业下游:铝

市场洞见

市场细分理由

理由

铝工业是沙特王国增长和进一步发展的战略行业领域,因为它是其他行业领域(如建筑、汽车、可再生能源、航空航天)的促进因素。如今,沙特的铝生产能力集中在四个产品类别上:罐料、挤压型材、导线和汽车板。不过,箔、板和铸件等产品都是进口的,一些现有产能预计不能充分满足日益增长的国内需求。

细分领域趋势和价值主张

细分领域趋势

脱碳。

能源改革。

数字化。

循环经济。

中国的驱动和轻质铝材。

价值主张

•2019 年,全球铝消耗量达到 6600 万公吨,预计到 2030 年将达到 8800 万公吨,CAGR 为 2.4%。

•沙特市场是海湾合作委员会中最大的市场,沙特的需求预计将从 2019 年的 48.2 万吨增加到 2030 年的 112.9 万吨,主要是受其他高附加值行业增长的推动。

•从 Maaden Al Baitha 铝土矿氧化铝精炼厂到下游活动的综合价值链。

•丰富的天然气供应和低廉的电价。

•国内原铝和铝土矿产量较高。

细分领域价值链

按地区划分的全球原铝产量

• 为了满足强劲的需求,产量大幅增加,中国供应了超过 55% 的原铝。

按地区划分的全球原铝消耗量

• 未来十年内,全球原铝消耗量预计将增长约 2.5%,其中中东地区的增长速度最快,约为 5%。

• 全球消耗量主要以建筑和运输行业为主导,两者合计约占 50%。

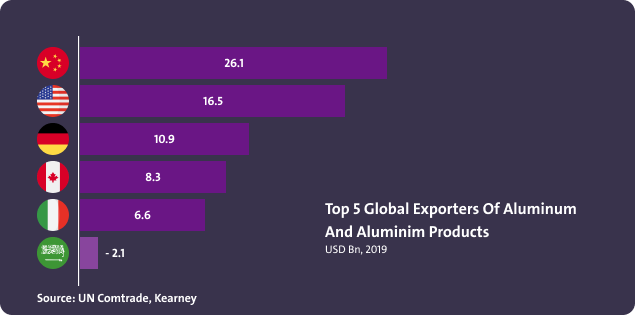

• 中国是铝和铝制品的最大出口国,而美国和德国则是最大的进口国。

按行业划分的全球铝消耗量

• 全球范围内,建筑业和运输业约占铝消耗量的 50%。

• 随着铝在汽车中的使用不断增加,预计未来运输份额将会增加。

• 随着制造商转向更轻的材料,中国和北美的需求预计将受到汽车行业的推动。

• 欧洲的需求预计将受到包装业复苏的推动。

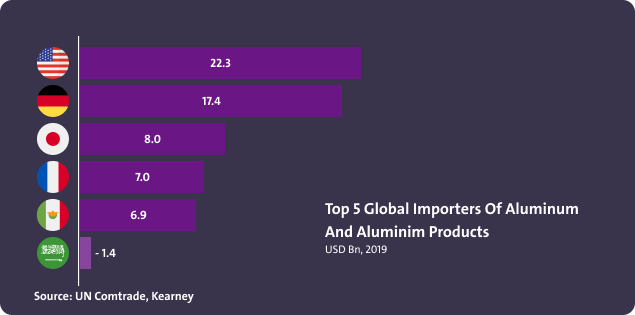

全球五大铝制品进口国

• 美国是铝制品的最大进口国,大部分进口产品来自加拿大,其次是中国、阿联酋和墨西哥。

• 2019 年,欧盟成员国合计进口 253 亿美元,不包括区域内贸易。

全球五大铝制品出口国

• 中国占全球原铝产量的一半以上,是最大的铝制品出口国。

• 2019 年,前三大出口国(中国、德国和美国)占全球出口量的 31%。

全球成本曲线

不过,沙特阿拉伯的低电价带来了有利的生产成本,这是国内生产的一个关键优势。

下游铝需求演变

到 2030 年,沙特的下游铝需求比例将转向挤压和铸造,以满足汽车、可再生能源和航空航天领域的需求。

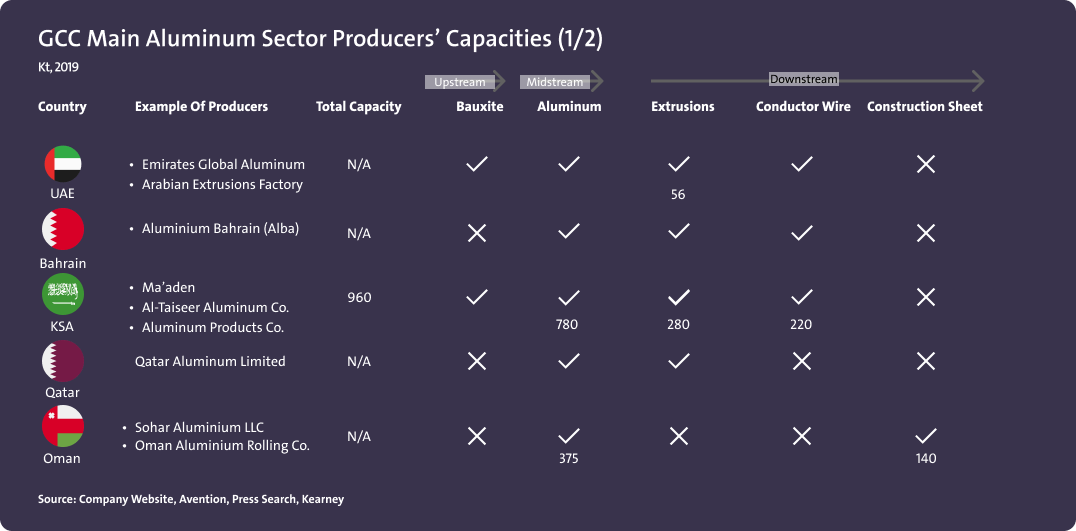

海湾合作委员会主要铝行业生产国产能 (1/2)

尽管生产各种下游产品,所有海湾合作委员会国家都在铝价值链的中游细分运营。

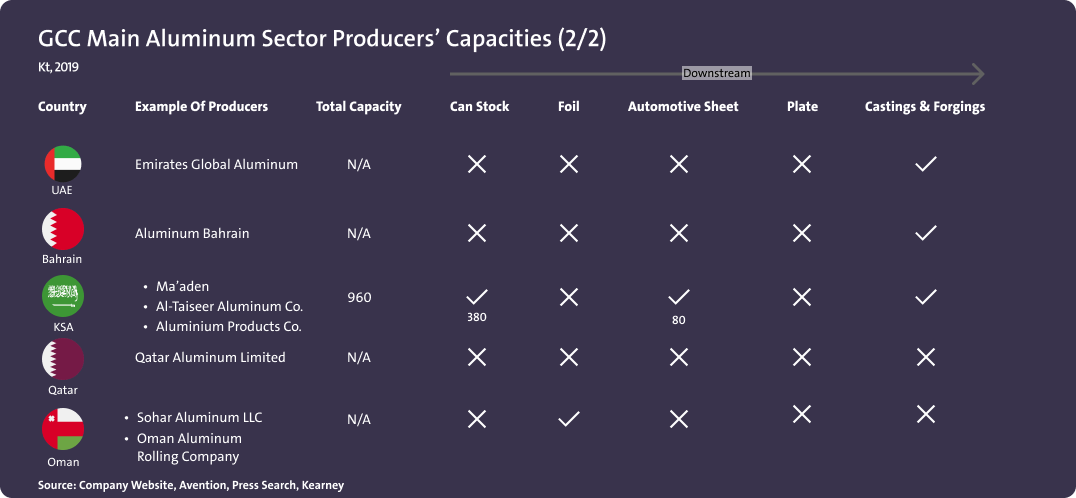

海湾合作委员会主要铝行业生产国产能 (2/2)

尽管生产各种下游产品,所有海湾合作委员会国家都在铝价值链的中游细分运营。

按产品类别划分的沙特铝需求

未来十年内,沙特的铝需求预计将强劲增长,主要受汽车、可再生能源和航空航天行业增长的推动。

按产品类别划分的沙特玻璃钢 (FRP) 需求

未来十年内,新行业对玻璃钢的需求将会很大——服务于航空航天领域的板材和服务于汽车工业的板材。

按产品类别划分的沙特出口

由于建筑活动减少,挤压材和导线的进口大幅下降,而随着下游产能的提高,玻璃钢的出口开始增加。

按产品类别划分的沙特进口

由于建筑活动减少,挤压材和导线的进口大幅下降,而随着下游产能的提高,玻璃钢的出口开始增加。

沙特再生铝制品的需求和产能

沙特初级铸造合金 (PFA) 产品的需求和产能

沙特铝箔产品的需求和产能

沙特铝板产品的需求和产能

沙特铝挤压产品的需求和产能

沙特的铸件需求和产能

通过 Daleel 平台提供的数据和信息仅供参考,所提供的数据和信息可作为可行性研究的一部分用于进一步评估和分析。此外,以下各项是可用于业务用例开发的其他关键信息源。

数据的主要来源

国家地质数据库

整个沙特阿拉伯王国可靠的国家地质和地形数据库,包括地质和地形图、矿点记录系统 (MODS)、地球化学和地球物理数据、钻孔数据、表面样品数据等。

投资沙特

有关外国和国内投资者以及私营企业在沙特王国投资机会的信息,请访问“投资沙特”

关税税率和数据

通过 Zakat、税务和海关管理局的网站,您可以找到各种产品的关税税率和数据。

进口数据

通过统计总局的网站,您可以找到各种货物进口统计的详细数据。

出口数据

通过统计总局的网站,您可以找到各种货物出口统计的详细数据。

工厂目录

工厂目录由国家工业信息中心提供,使用户能够通过活动、生产和位置以及其他数据和信息来查询沙特王国的工厂。