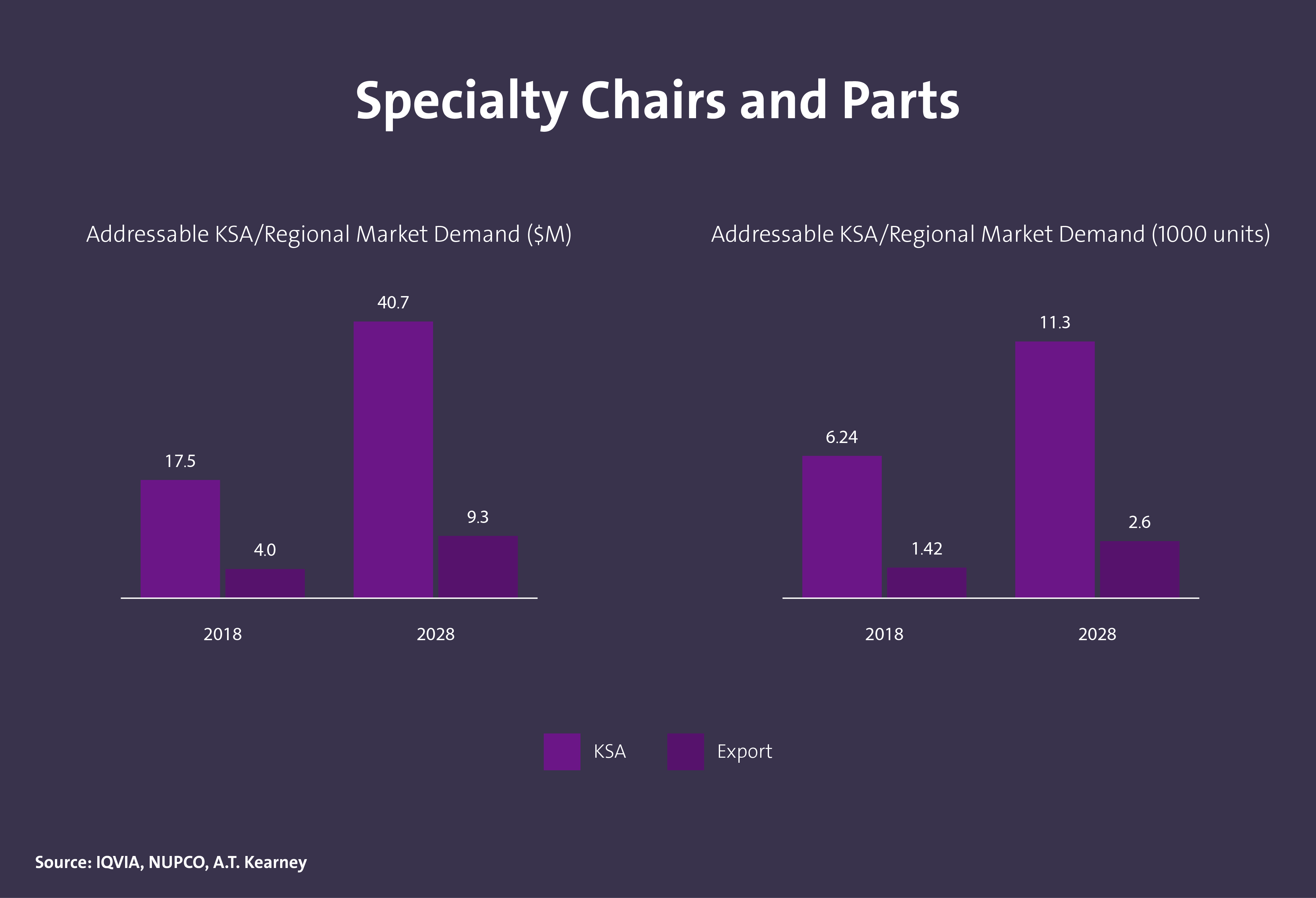

工业 医疗器械和用品

医疗器械和用品

市场洞见

市场细分理由

理由

医疗器械行业预计将受益于雄心勃勃的医疗改革计划以及政府通过本土成分政策支持本土能力的承诺。该行业代表着极具吸引力的国内机会,因为有很大的潜力来满足沙特王国日益增长的国内需求,以及该地区最大的医疗器械市场。此外,与该地区人均医疗器械支出远高于全球平均水平的国家相邻、签订自由贸易协定,以及充满希望的市场增长预测,为该行业的投资创造了理想的条件。医疗器械制造技能组合和价值链能力与其他行业有相似之处,有望实现行业知识和价值链能力的交叉融合。最后,该行业在新冠肺炎疫情的战略地位变得更加重要,以确保基本医疗产品的自给自足和国家医疗供应链的复原力。

细分领域趋势和价值主张

细分领域趋势

国家医疗改革计划。

以客户为中心的低成本解决方案。

行业整合以及对 CMO1 的关注。

医疗技术创新和 IoMT2。

对供应链复原力的需求增加。

价值主张

•受经济繁荣、人们医疗意识增强、人口老龄化、医疗保险覆盖面扩大以及后续支出的推动,预计中东和非洲市场的增长速度将高于全球市场。

•医疗器械行业预计将受益于雄心勃勃的医疗改革计划以及政府通过本土成分政策支持本土能力的承诺。

•沙特的医疗器械行业仍然是该地区最大的市场,预计从 2020 年到 2023 年将以超过 5% 的速度增长。

细分领域价值链

全球医疗器械市场

• 2020 年,新冠肺炎疫情导致卫生人员、基础设施、行政管理、医疗器械和耗材方面的支出增加;预计这些支出将继续下降,直到疫情结束。

• 随着医疗预算和资源转向抗击新冠肺炎疫情,高利润产品的支出有所减少。

• 未来几年內,全球不同地区的医疗器械支出将有相似的增长率。

区域性医疗器械市场

• 受更广泛的医疗保健覆盖面和后续支出的推动,预计中东和非洲地区将成为医疗器械增长最快的地区之一。

• 预计沙特仍将是规模最大的医疗器械区域市场,尽管 2015-2016 年由于石油市场危机导致市场大幅下滑。

• 未来几年全球大宗商品价格的发展以及新冠肺炎疫情的前景可能会对医疗器械支出产生重大影响。

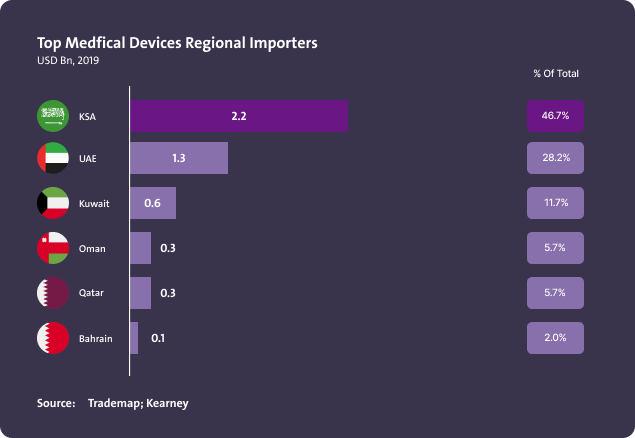

位居前列的医疗器械区域进口国

关键洞见:

• 沙特是海湾合作委员会最大的进口国,几乎占进口额的一半。

• 尽管阿联酋的人口不到该地区总人口的五分之一,但阿联酋的进口占该地区进口的四分之一以上。

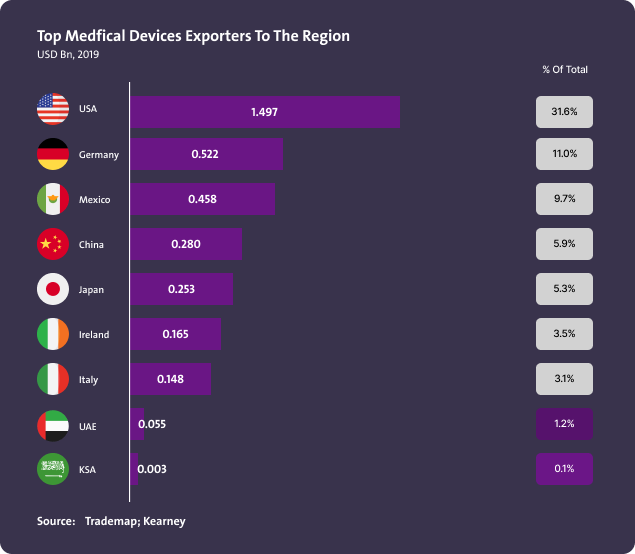

该地区最大的医疗器械出口国

关键洞见:

• 尽管沙特是该地区最大的进口国,但对该地区的出口很少;这凸显了还有很大的出口提升空间。

• 美国约占出口的三分之一,其余份额由世界其他国家/地区占据。

沙特医疗器械市场

• 醫療保健支出佔 GDP 的比例為 5.2%

• 醫療器材市場規模佔醫療保健支出的比例為 4.8%

• “新冠肺炎疫情对特定领域(如耗材、呼吸机)产生了强大的积极影响,而大多数其他设备则因医疗资源优先级压力而受到负面影响”。

• 政府被认为是主要的市场驱动因素,拥有超过 66% 的市场份额,不过,一项雄心勃勃的医疗改革计划承诺了更高的私营部门参与度。

按产品类型划分的当地市场份额

沙特制造业

沙特制造业预计将满足约 6% 的市场总需求,主要集中在耗材上。

本土化吸引力与本土化可行性

• 事实证明,约 80% 的机会是极具吸引力和本土化的。

• 大多数高可行性机会在某种程度上是本土化的,需要支持扩张。

• 中等可行性机会是最大的市场细分,需要合资企业或收购方共同努力进行技术转让。

• 低可行性机会本质上主要是战略性的,具有复杂的组装步骤,因此需要长期工作来额外建立 OEM 生态系统,以将制造本土化。

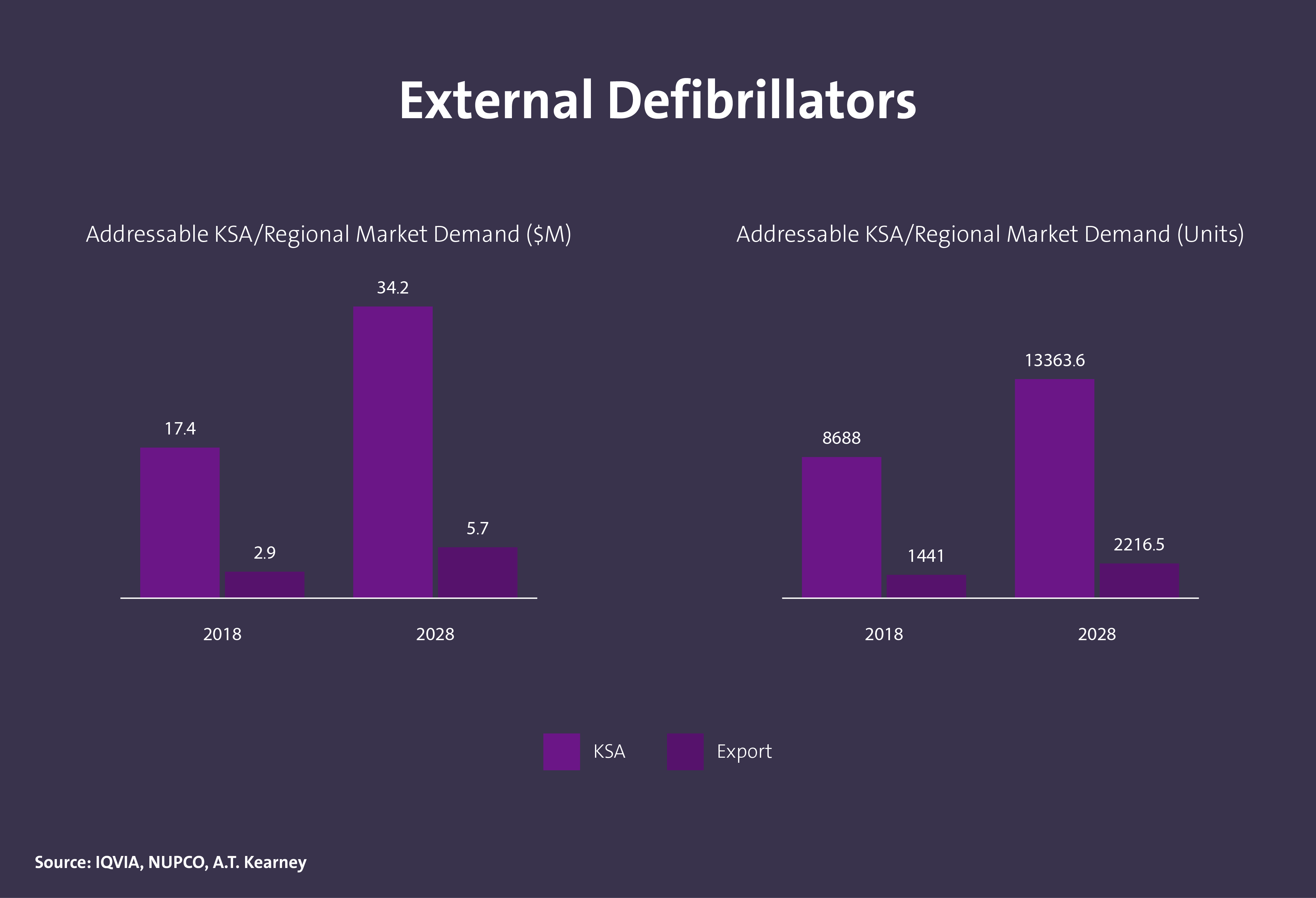

沙特体外除颤器市场需求

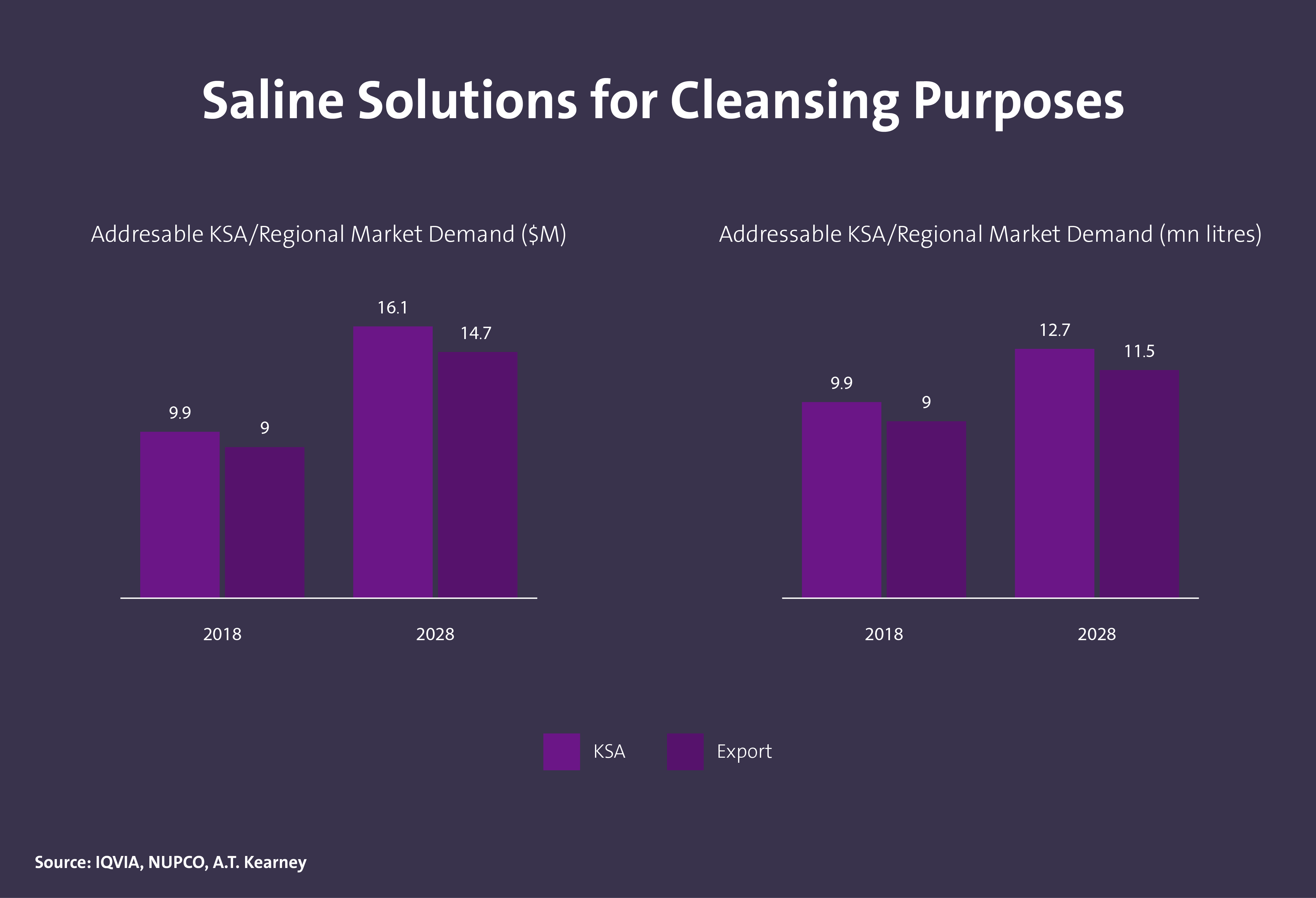

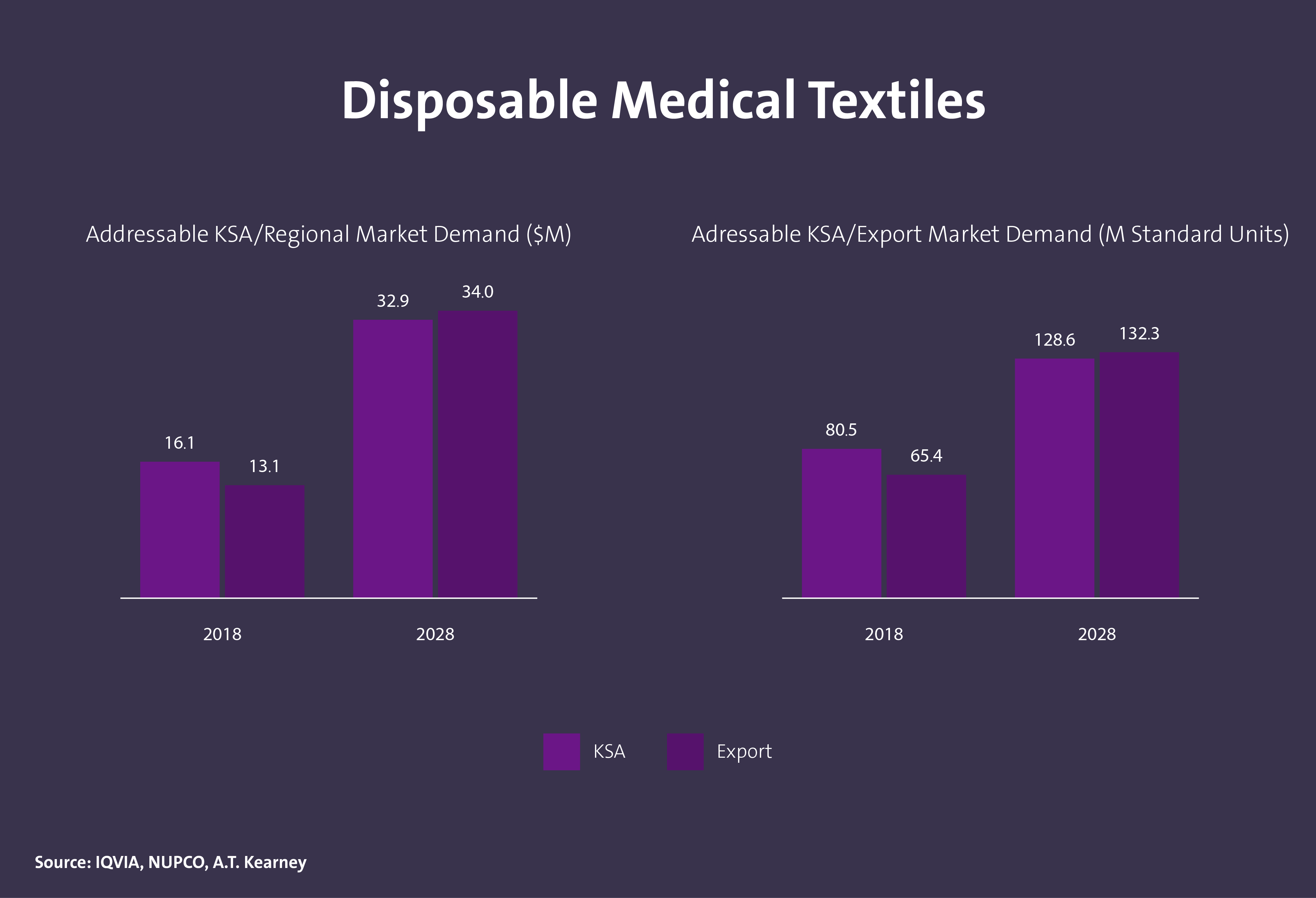

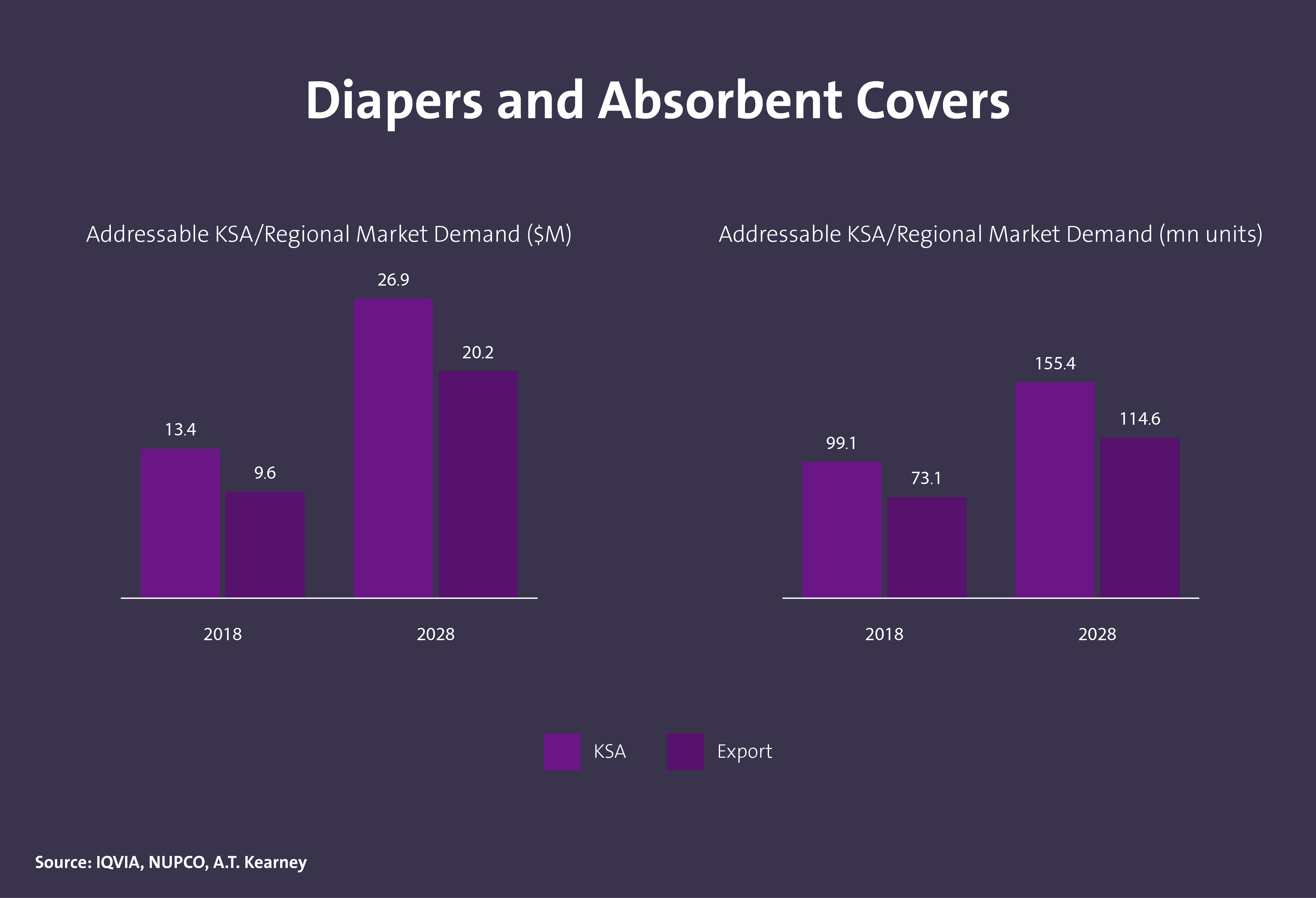

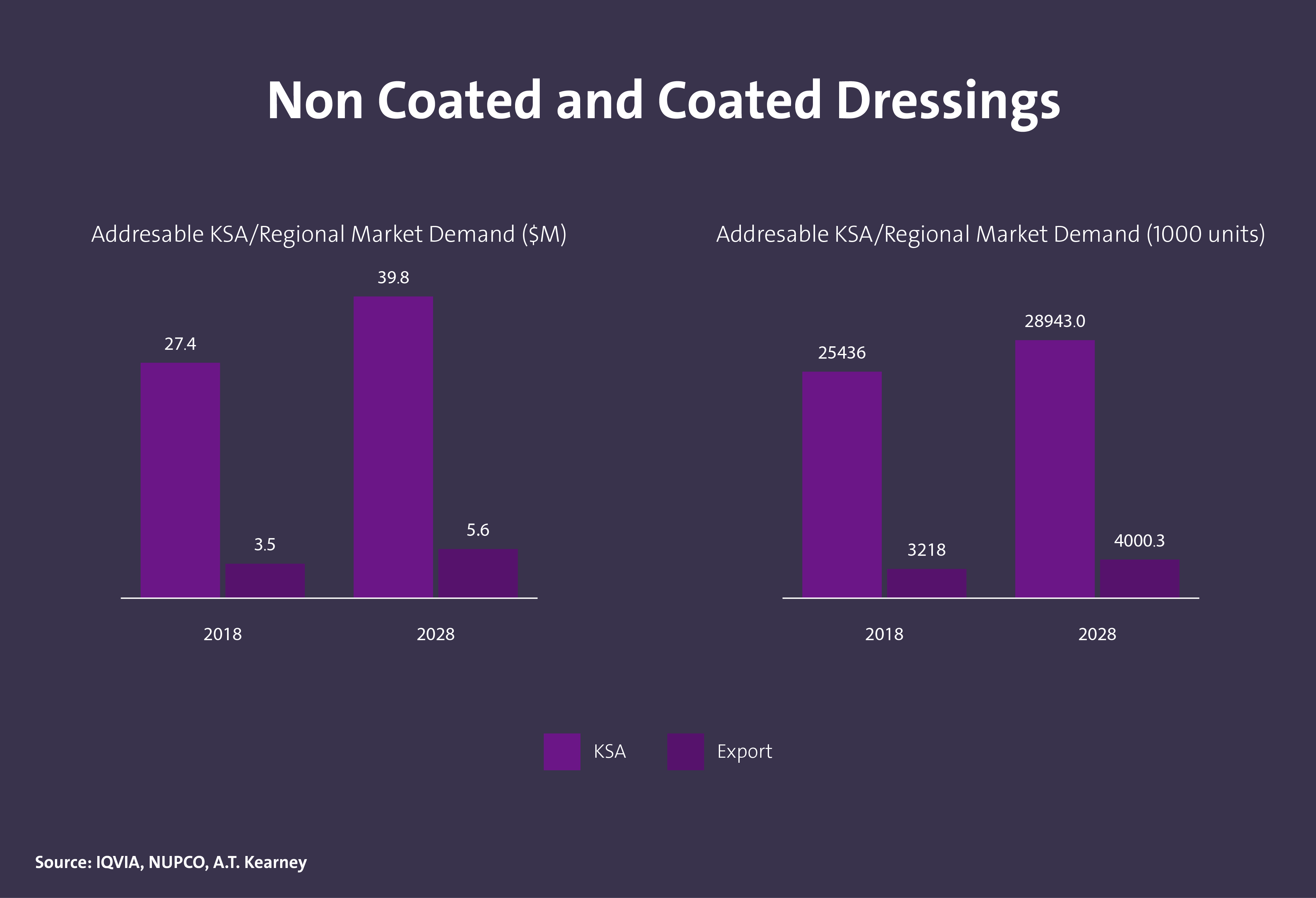

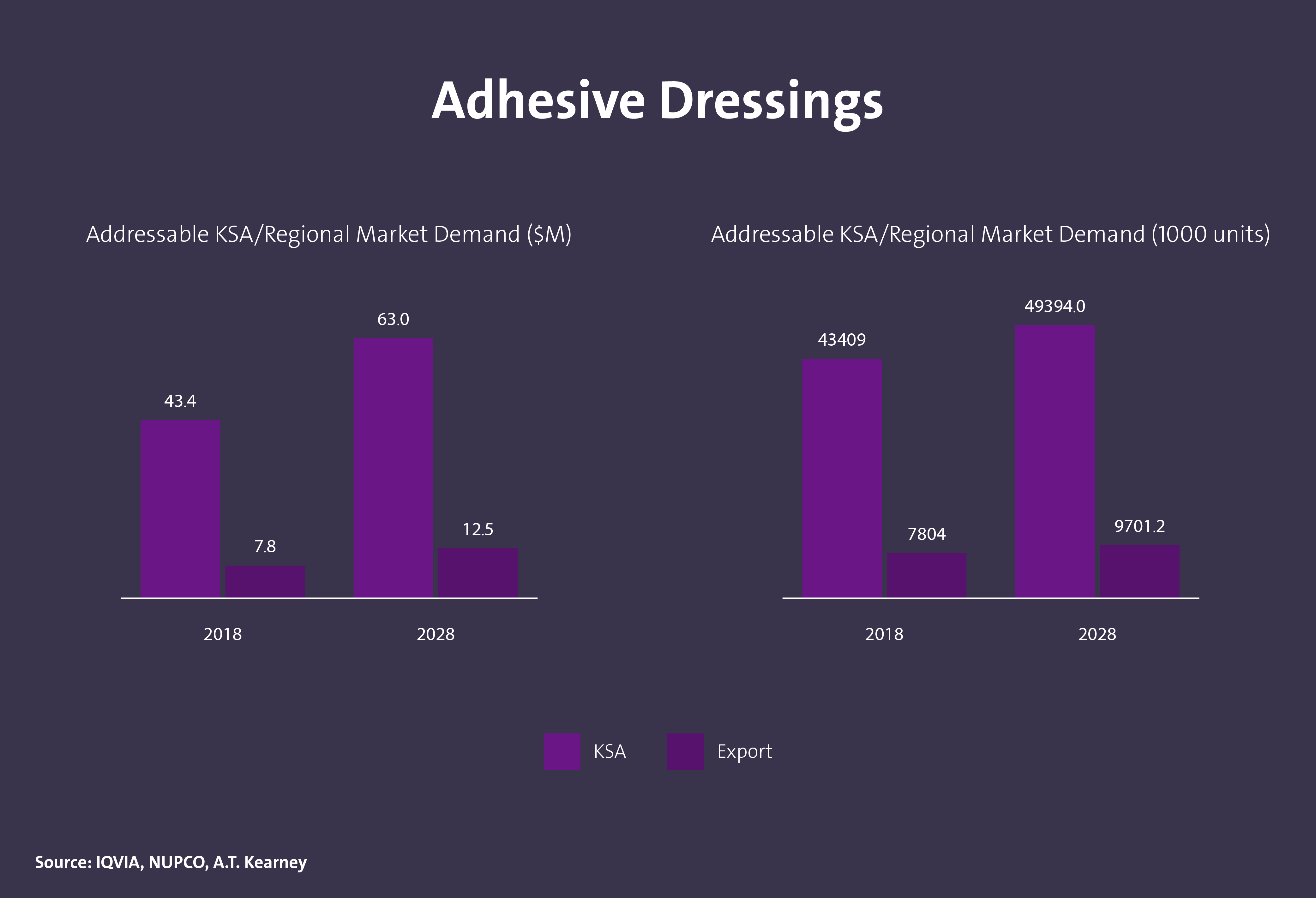

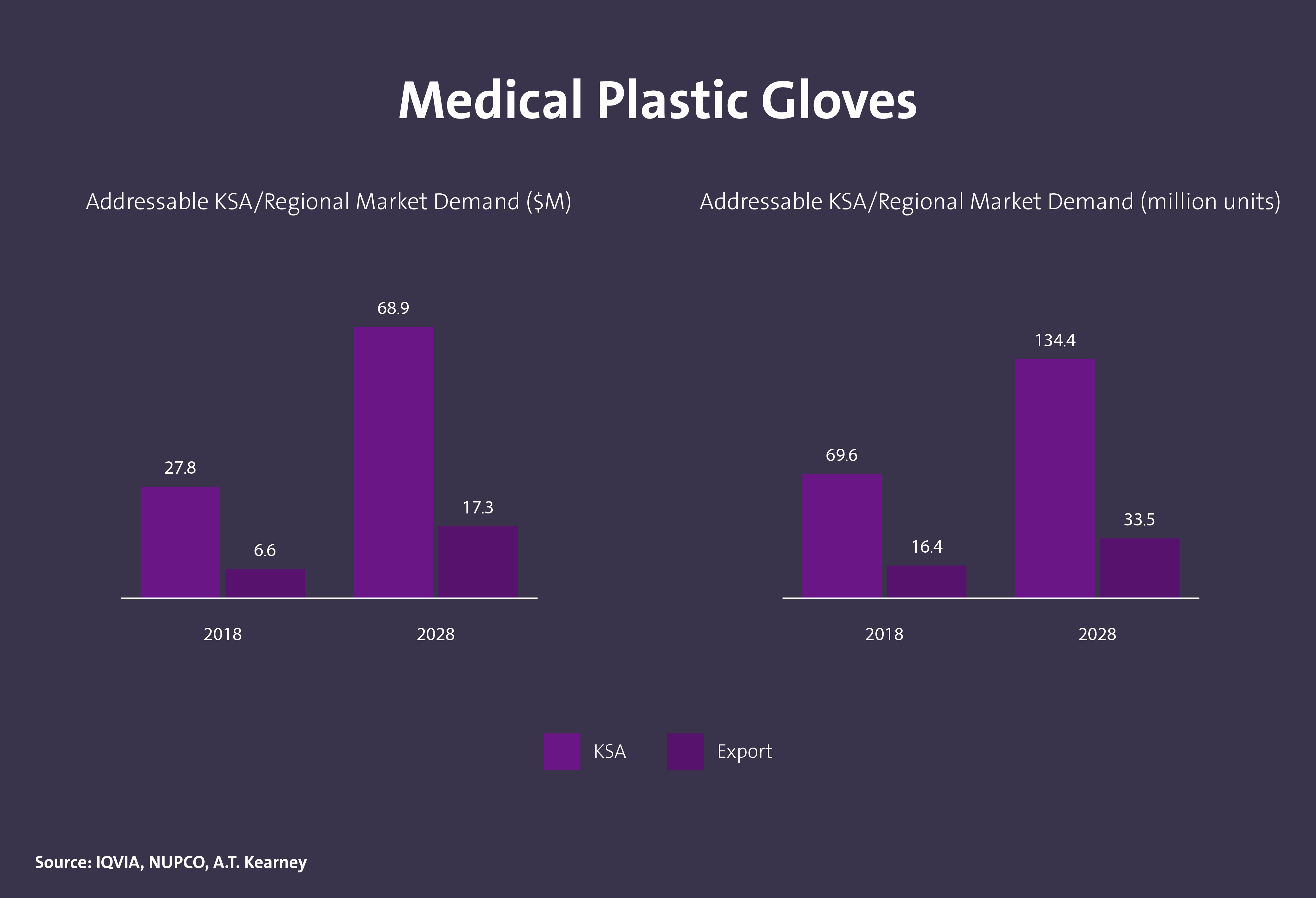

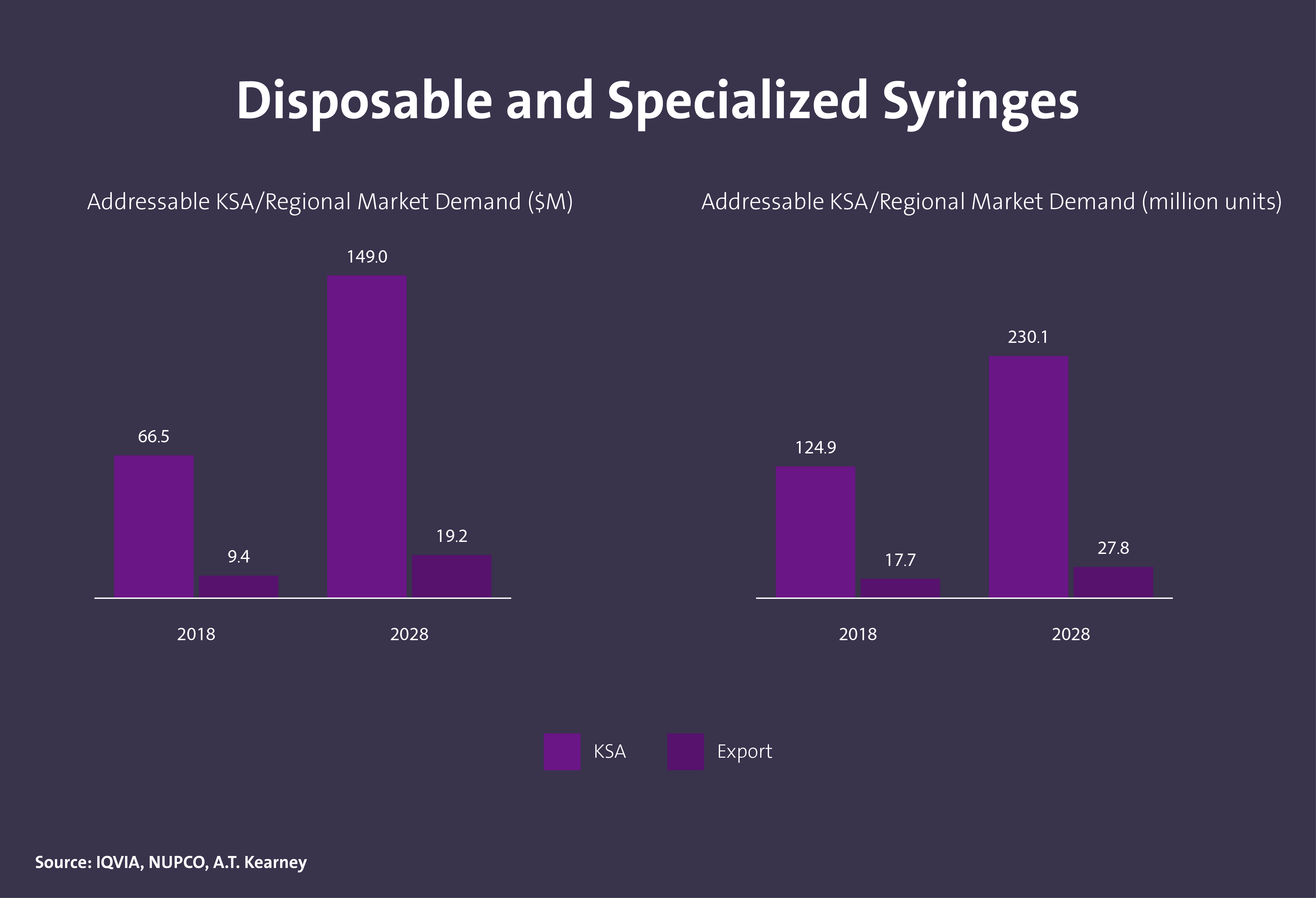

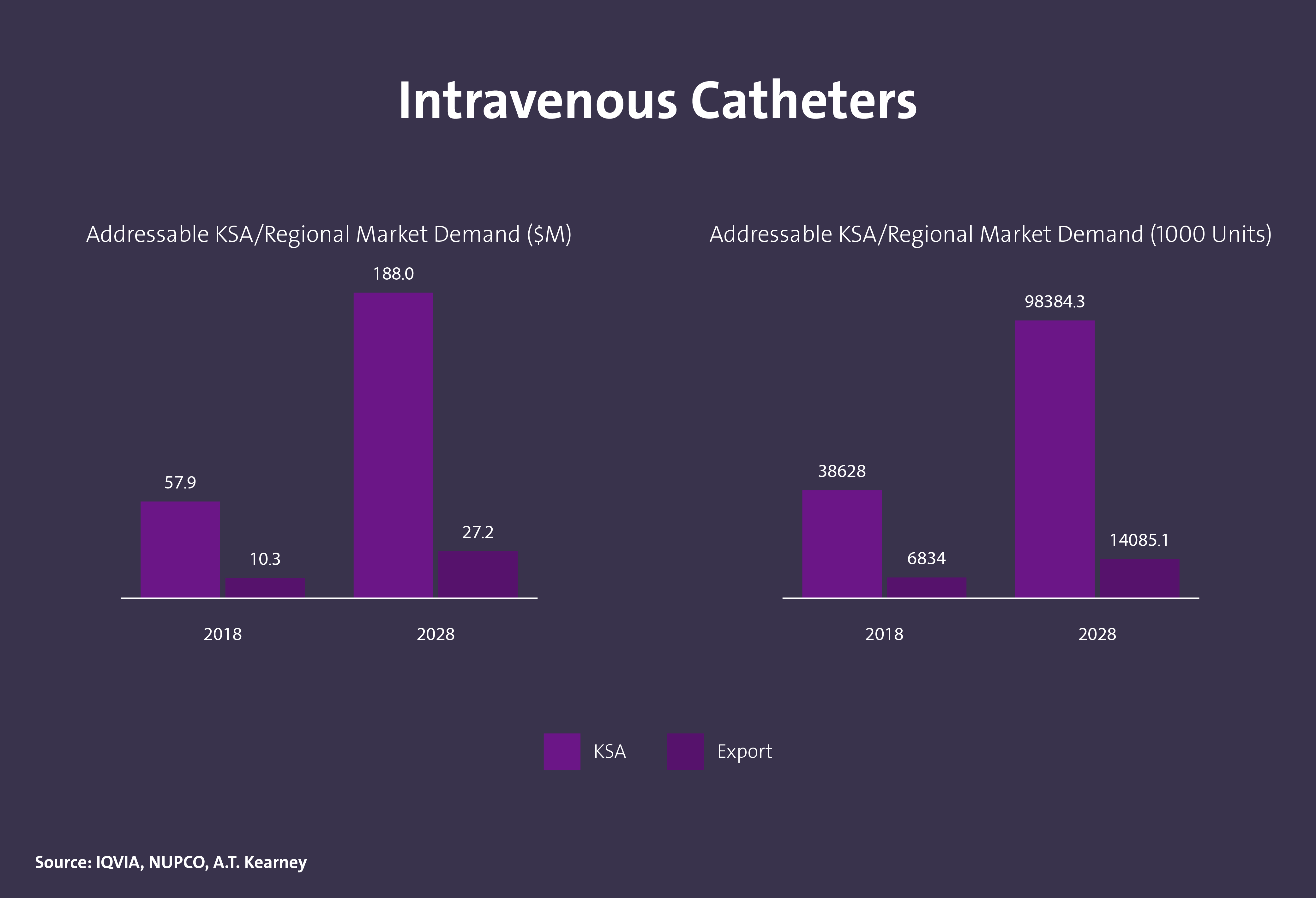

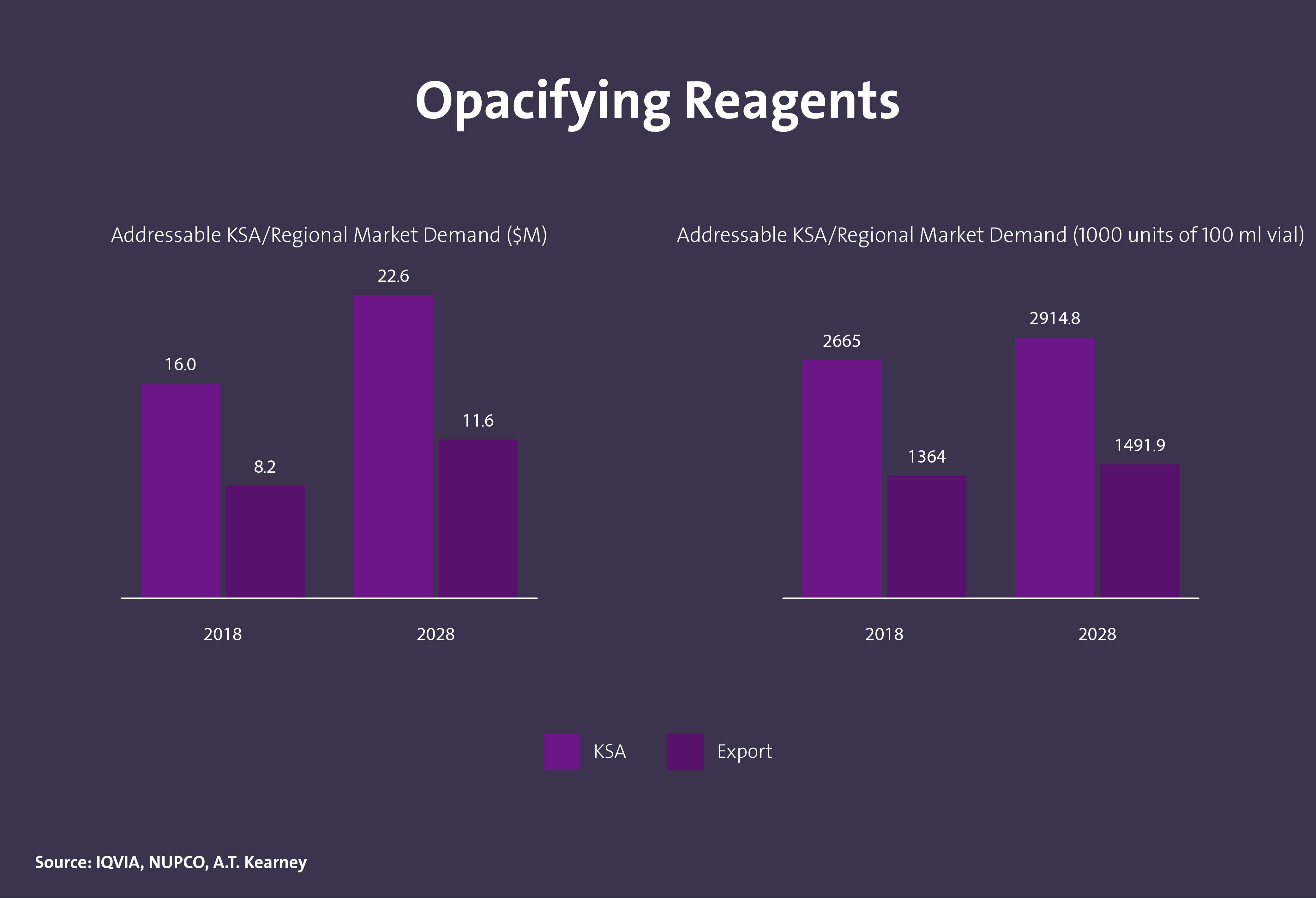

沙特耗材市场需求

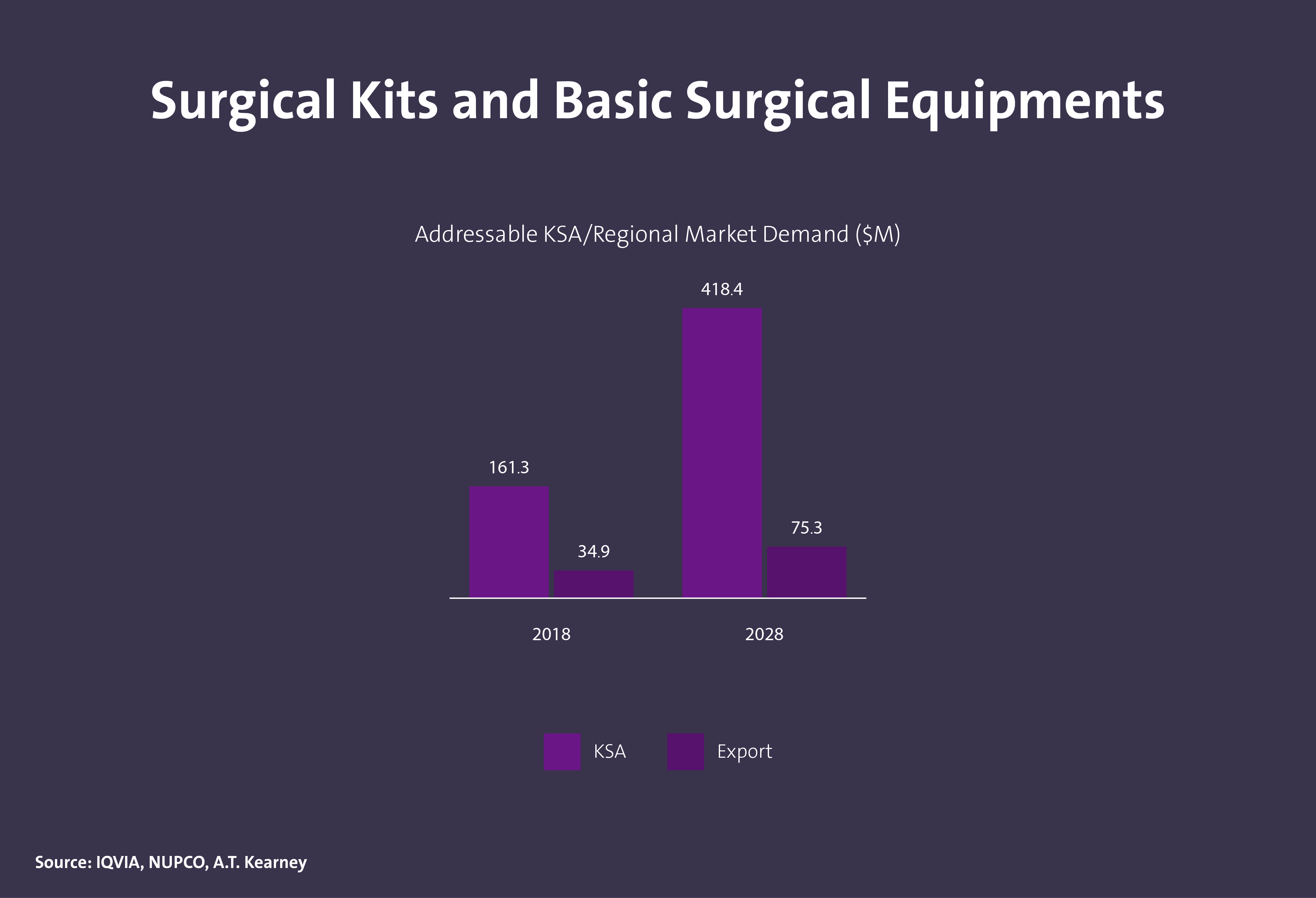

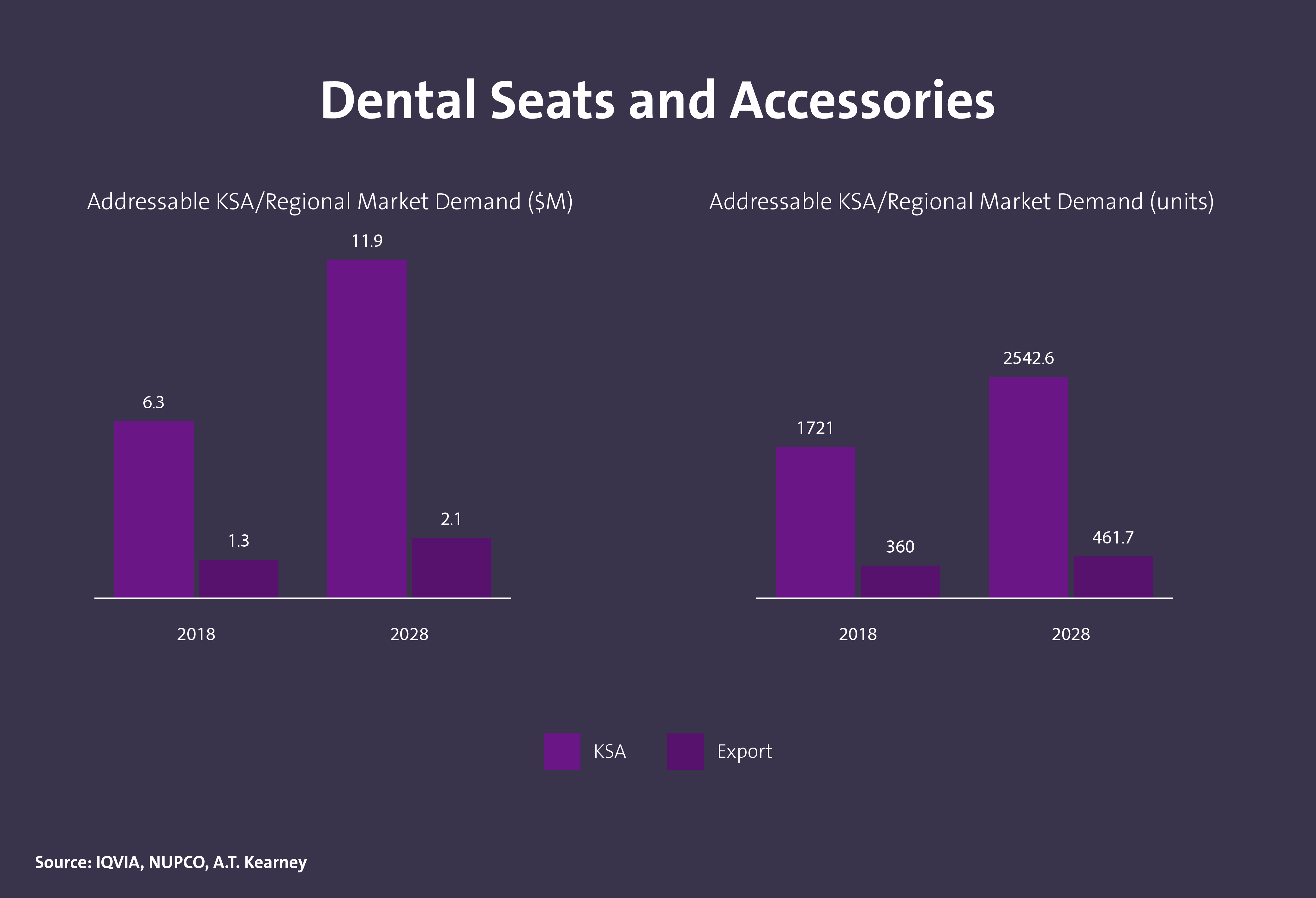

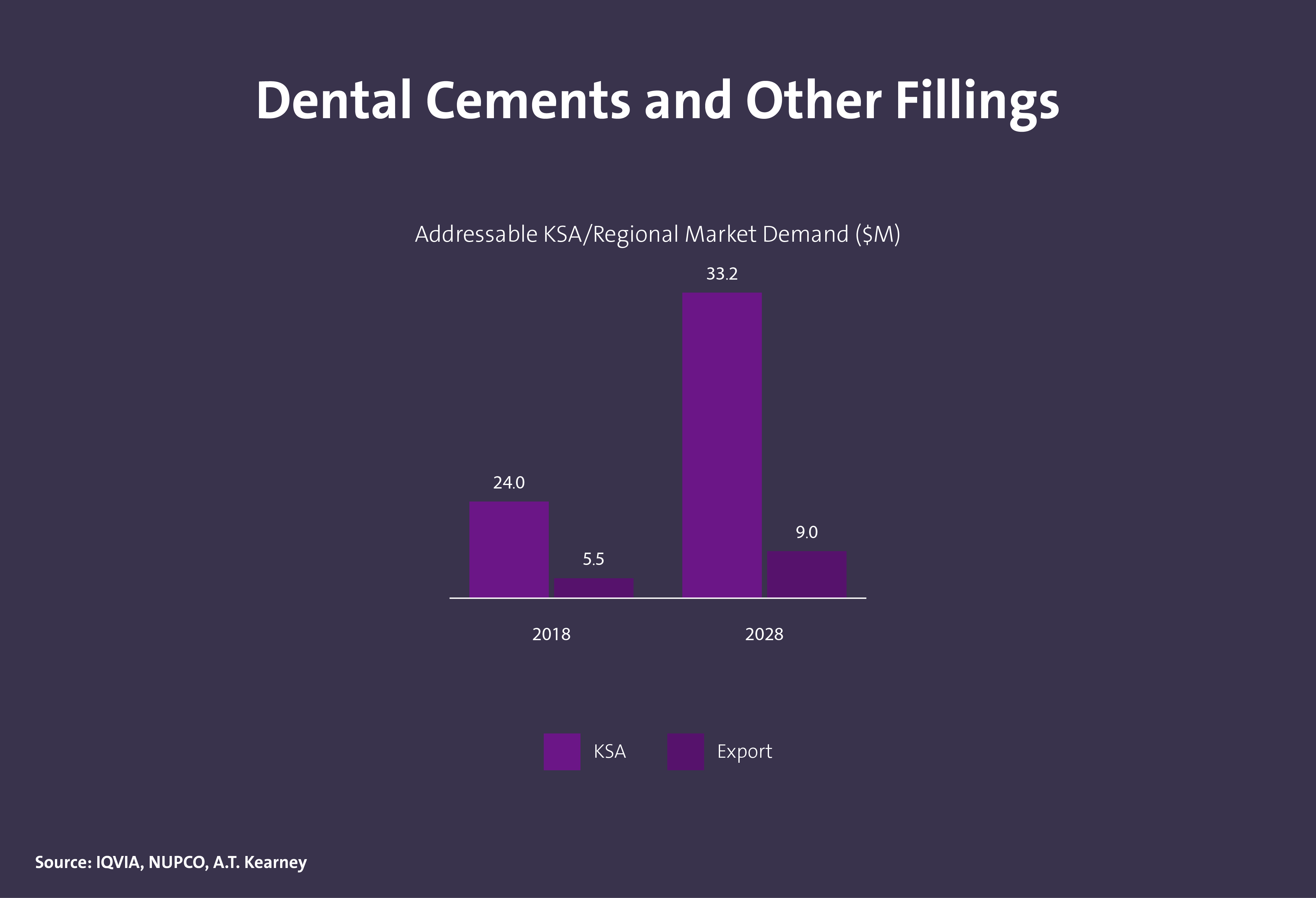

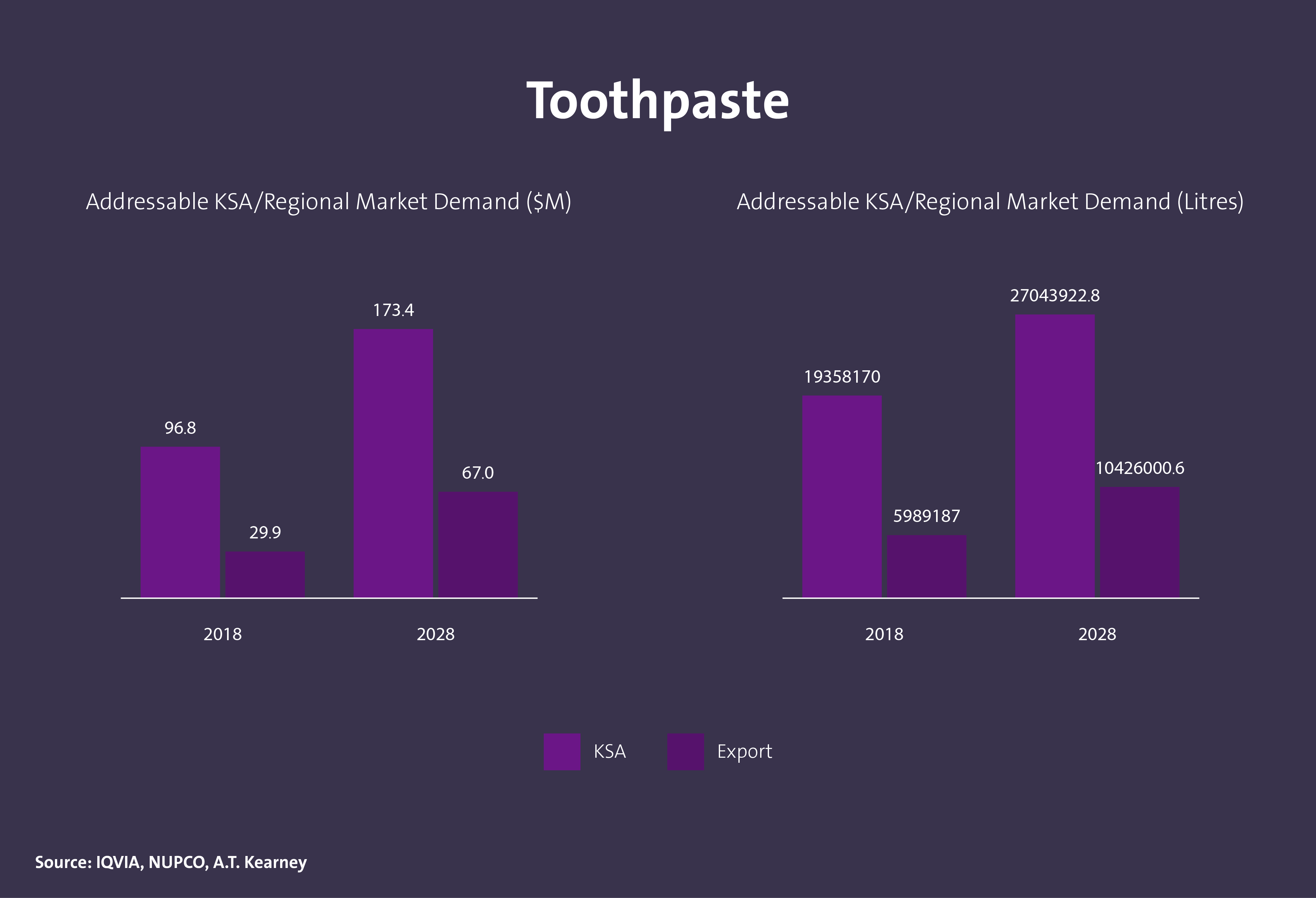

沙特牙科产品市场需求

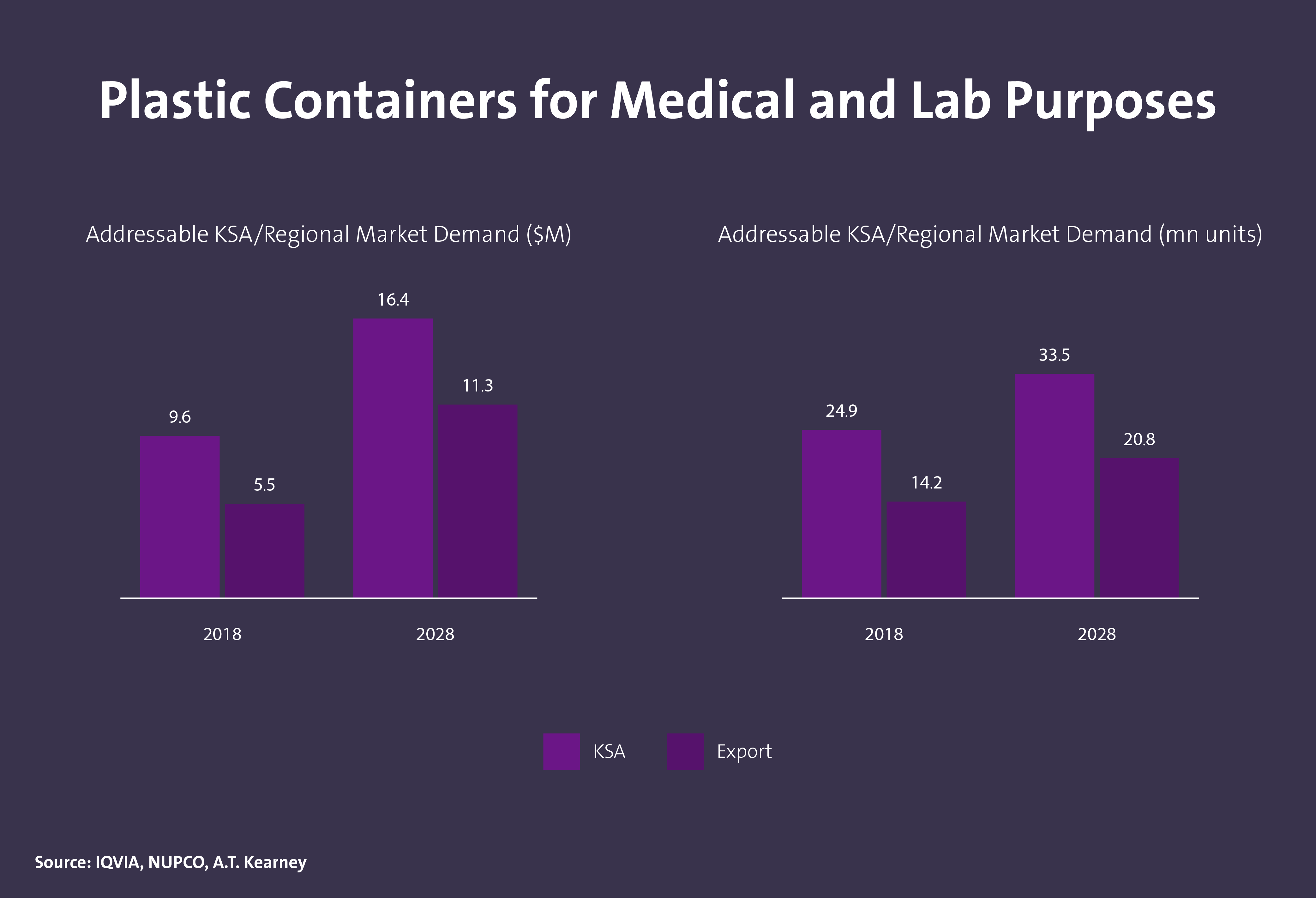

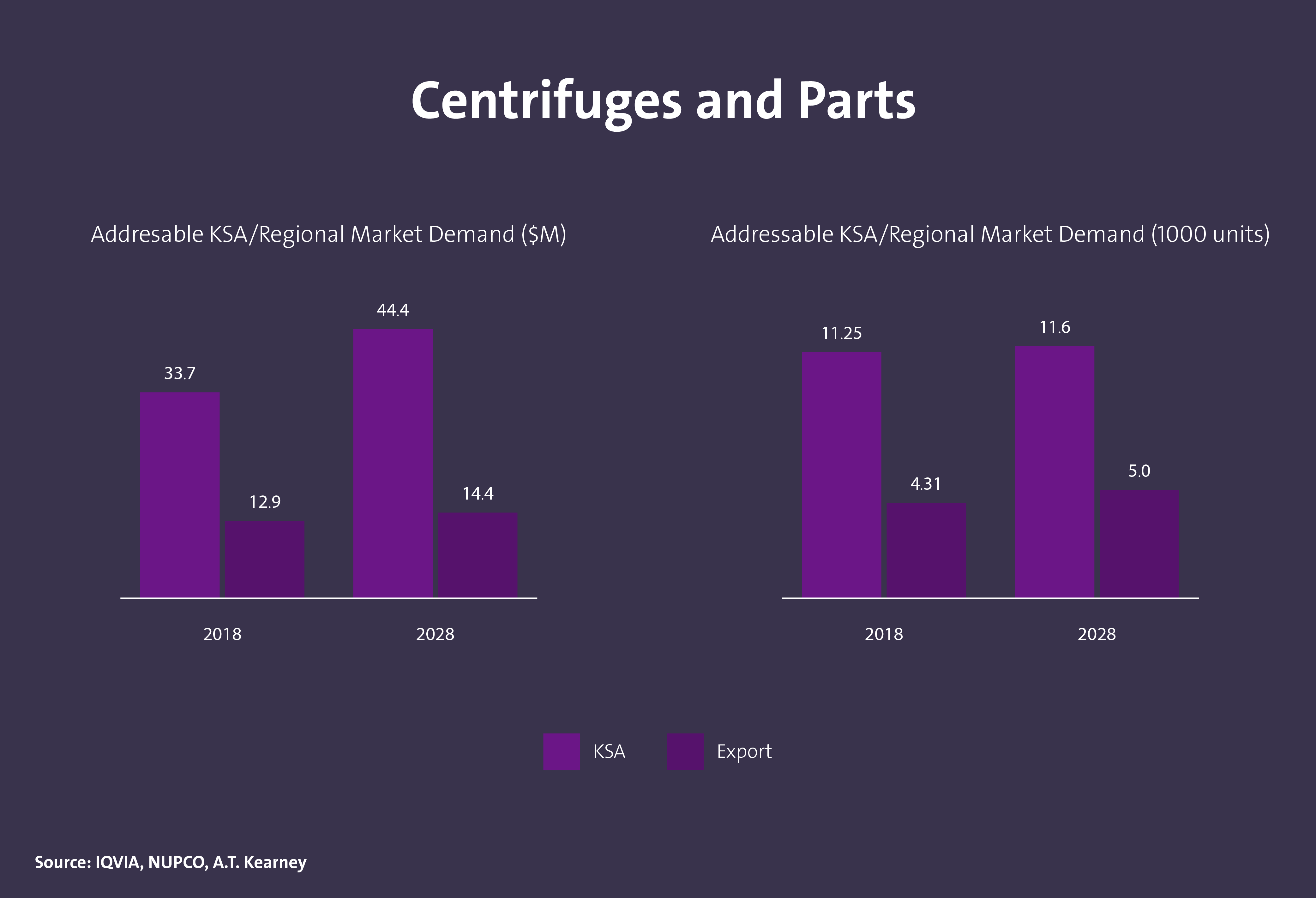

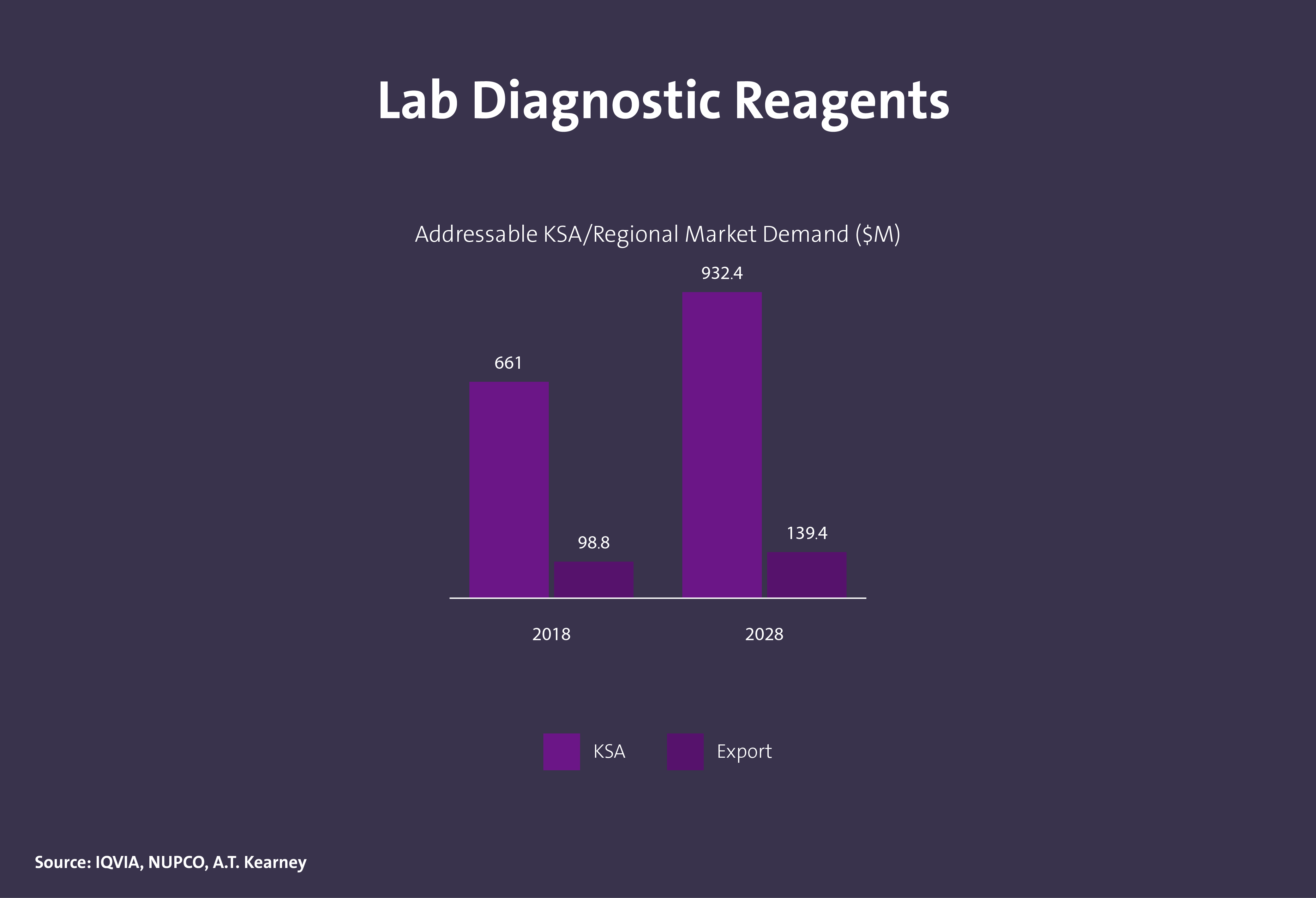

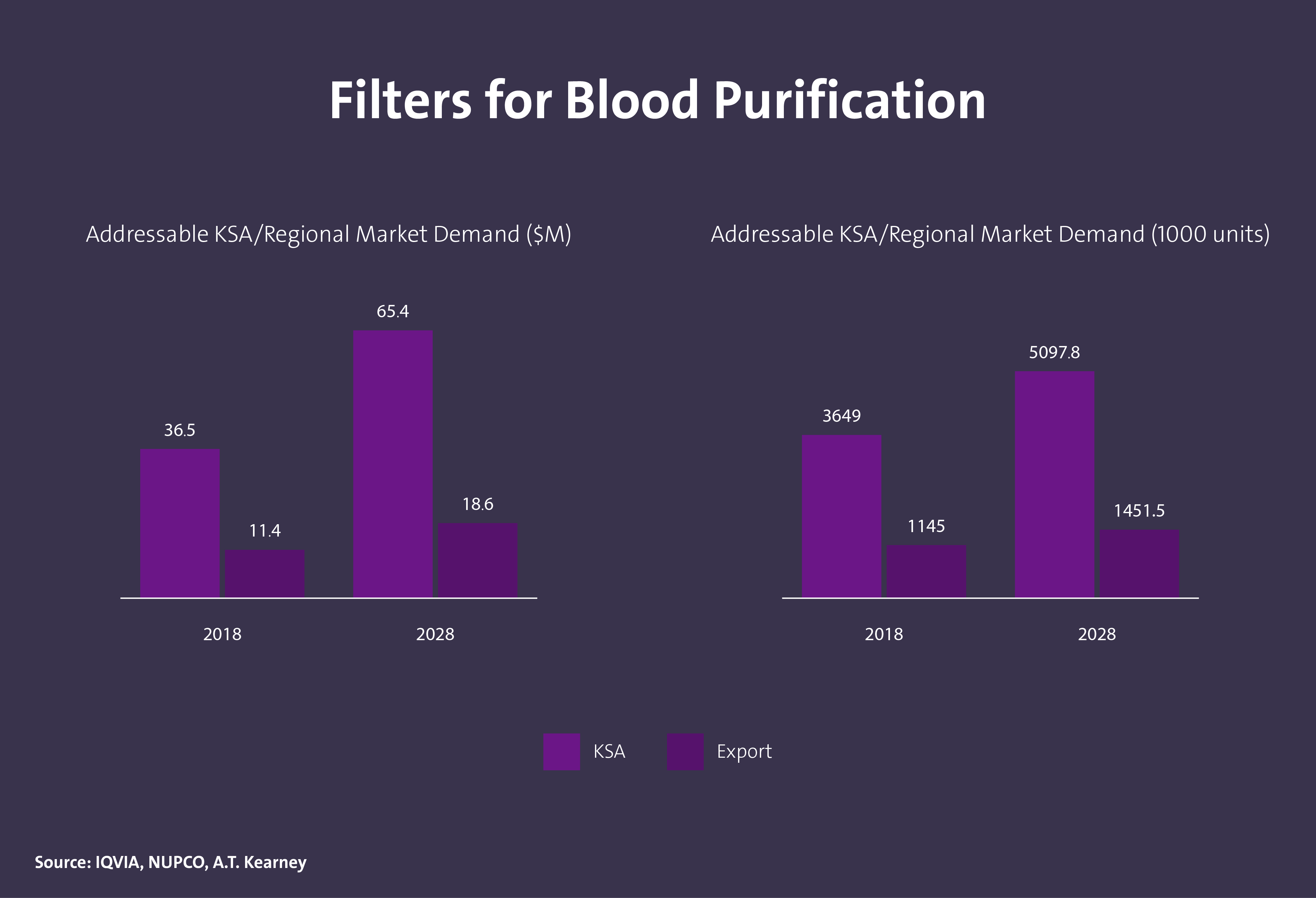

沙特实验室材料市场需求

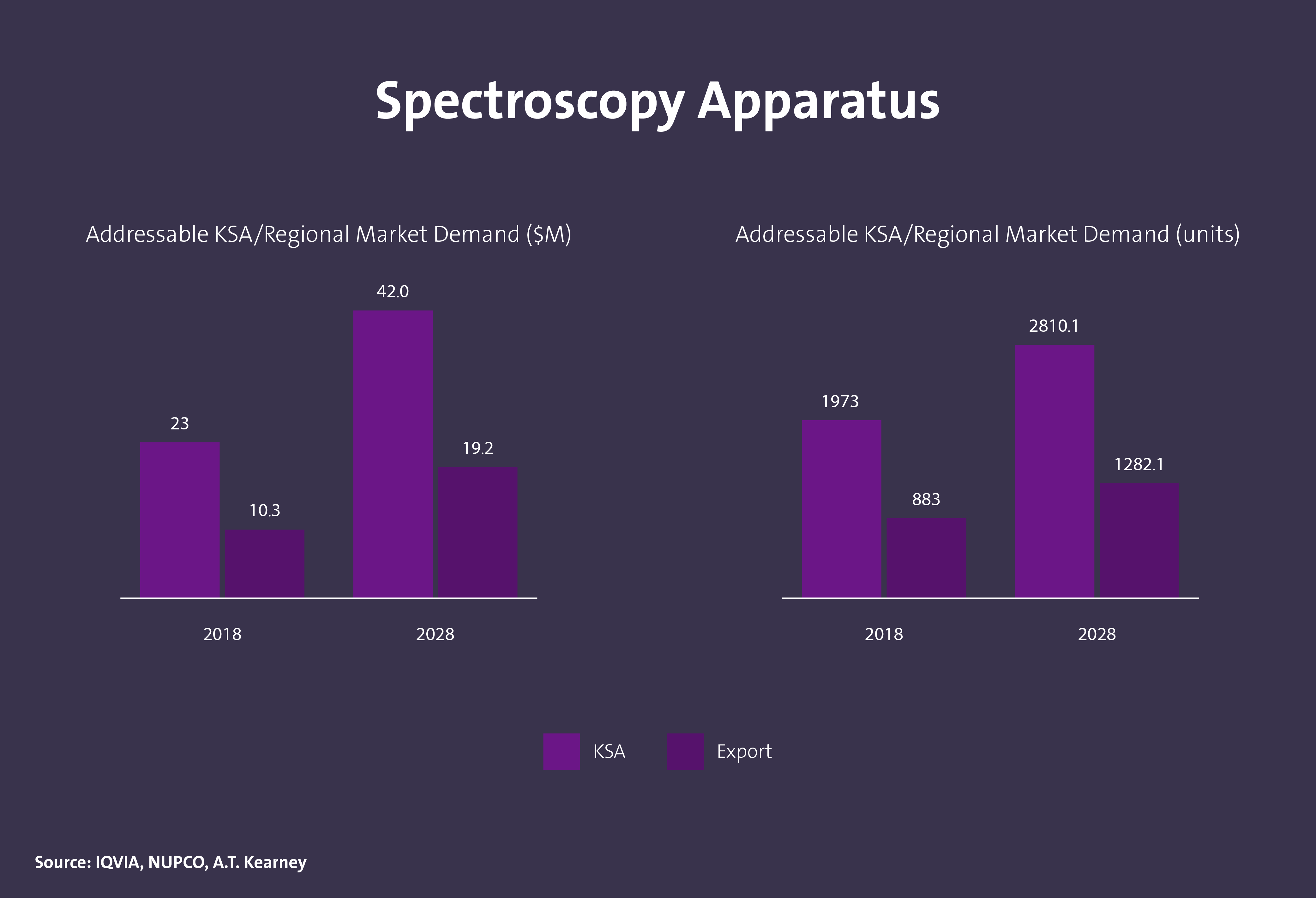

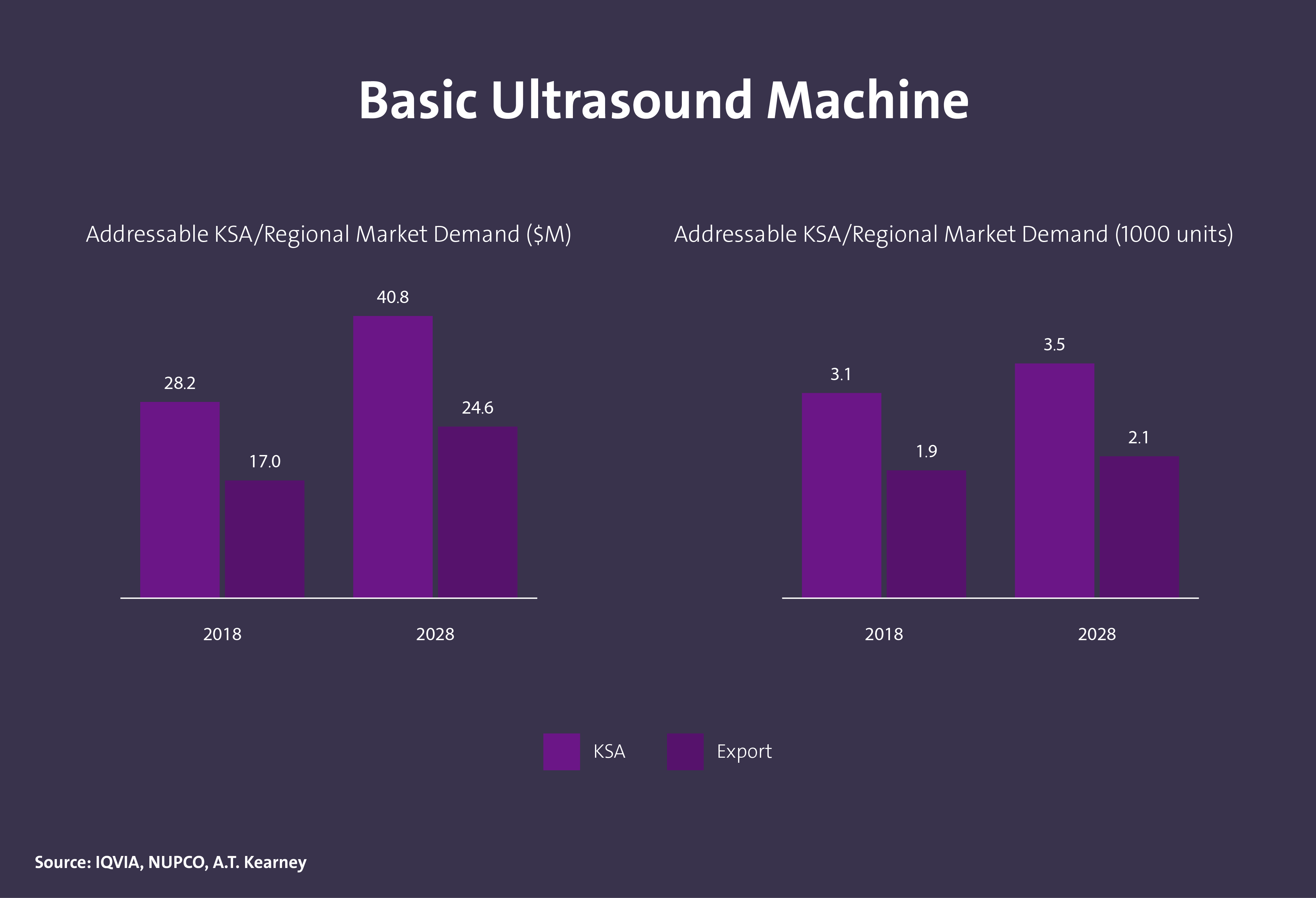

沙特诊断成像市场需求

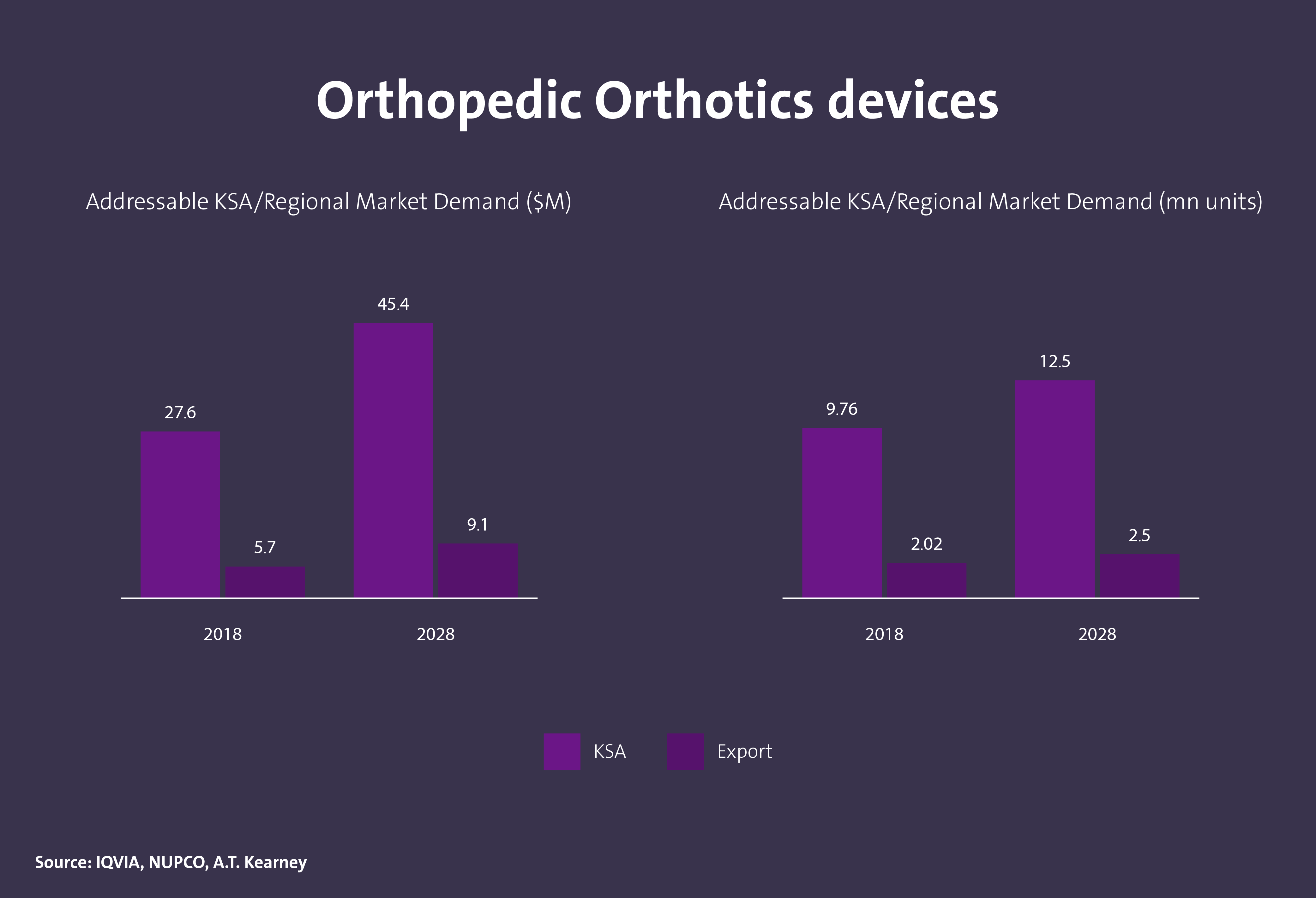

沙特矫形市场需求

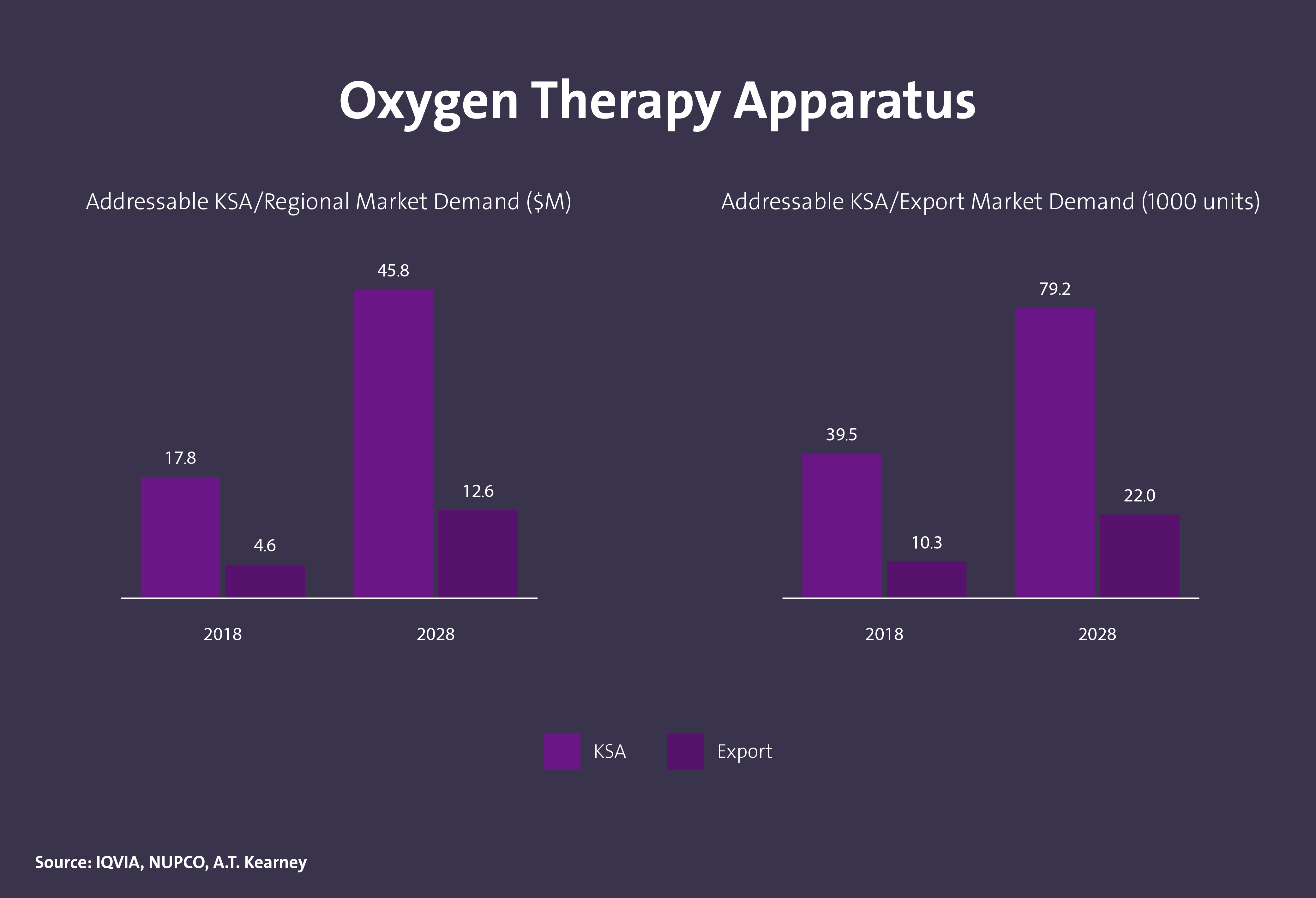

沙特氧气治疗仪市场需求

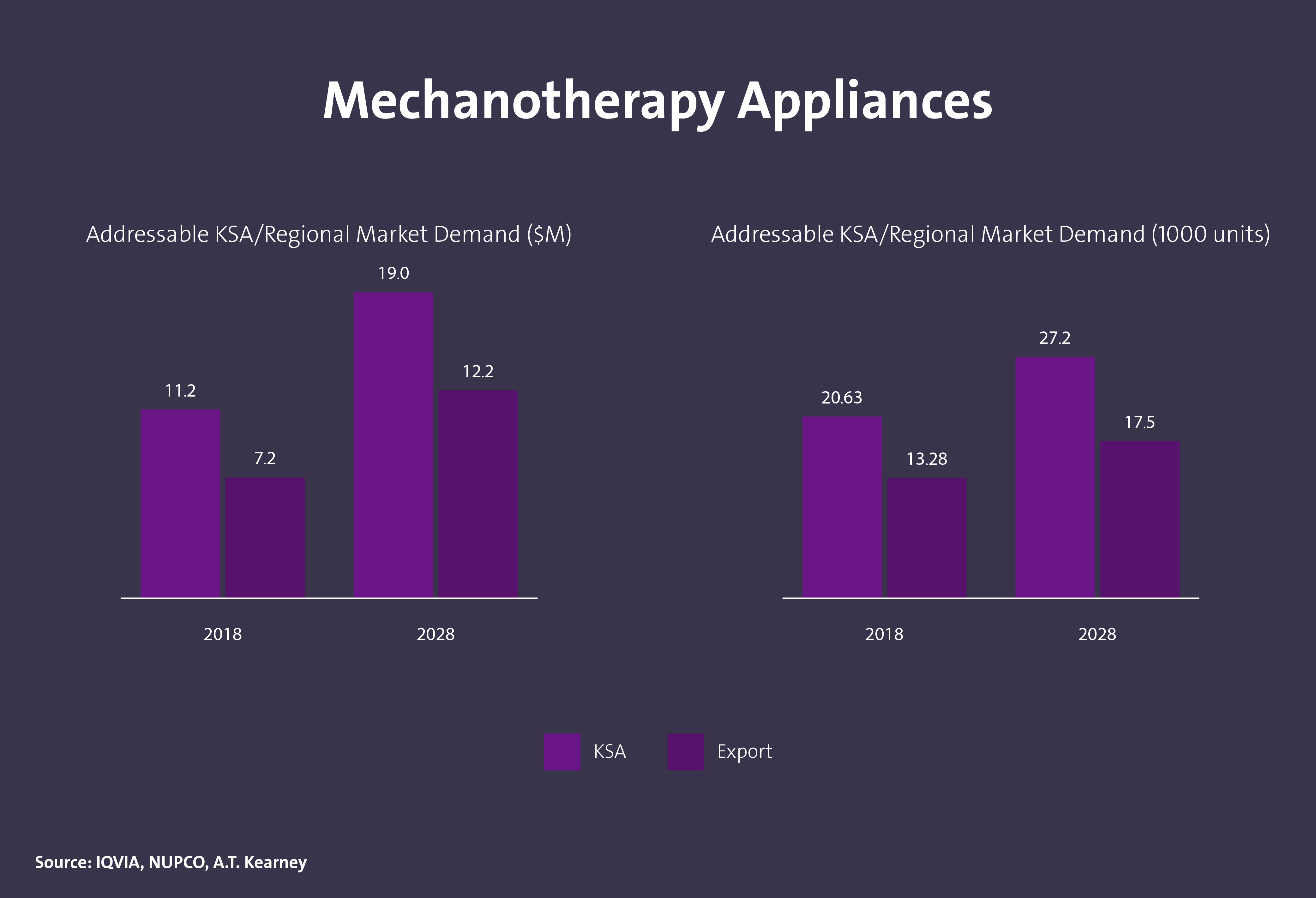

沙特机械治疗设备市场需求

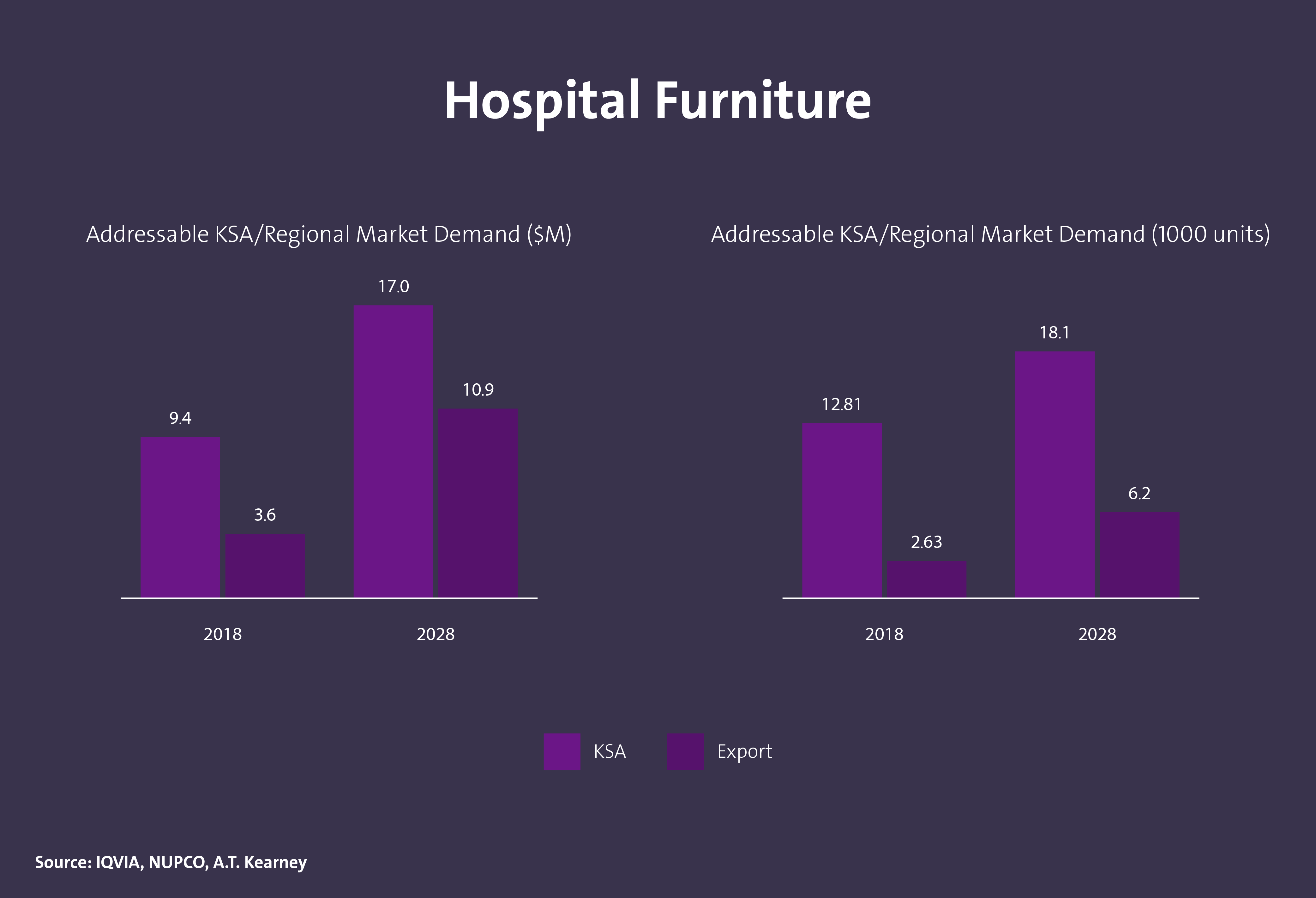

沙特医疗家具市场需求

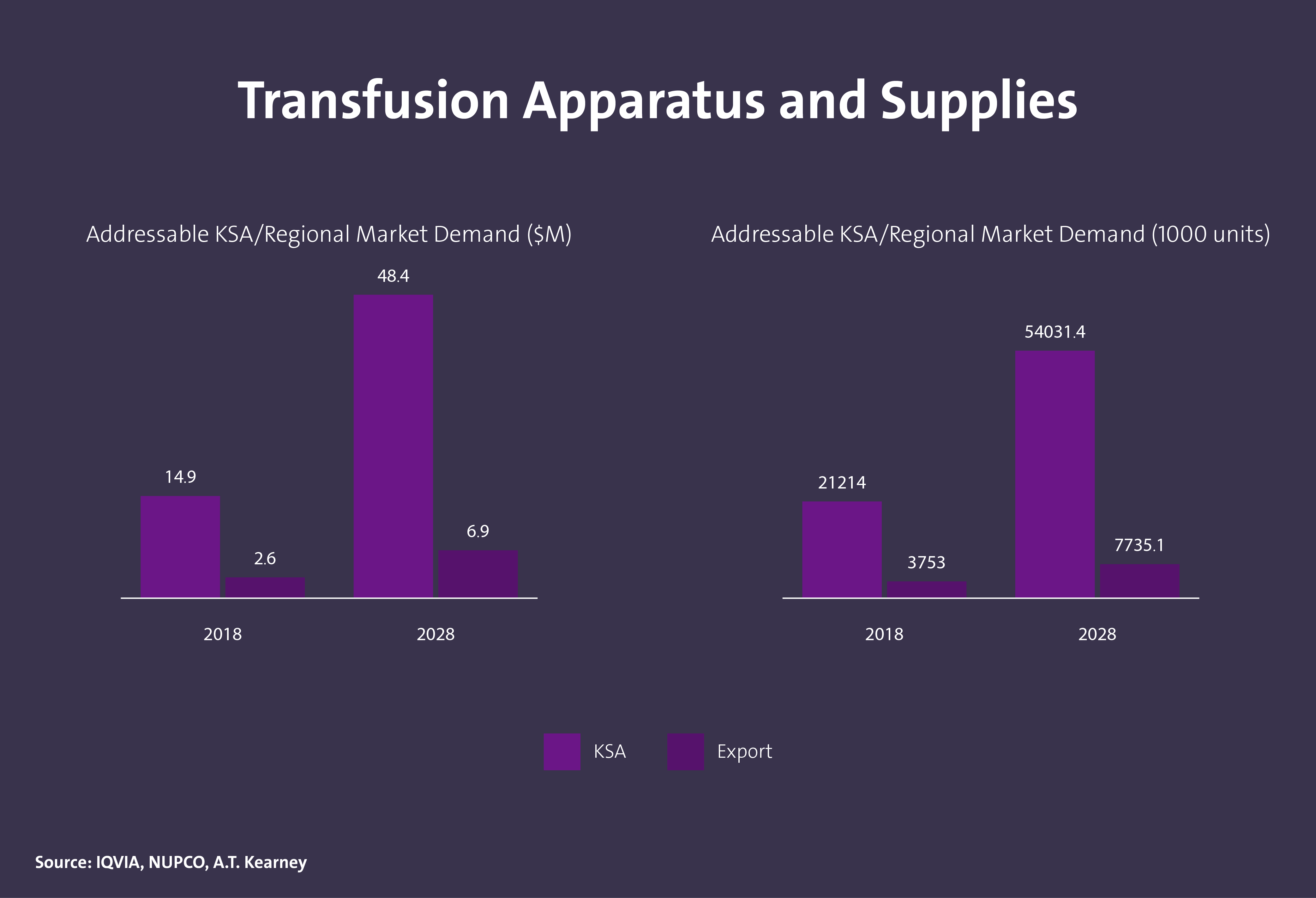

沙特输液器及用品市场需求

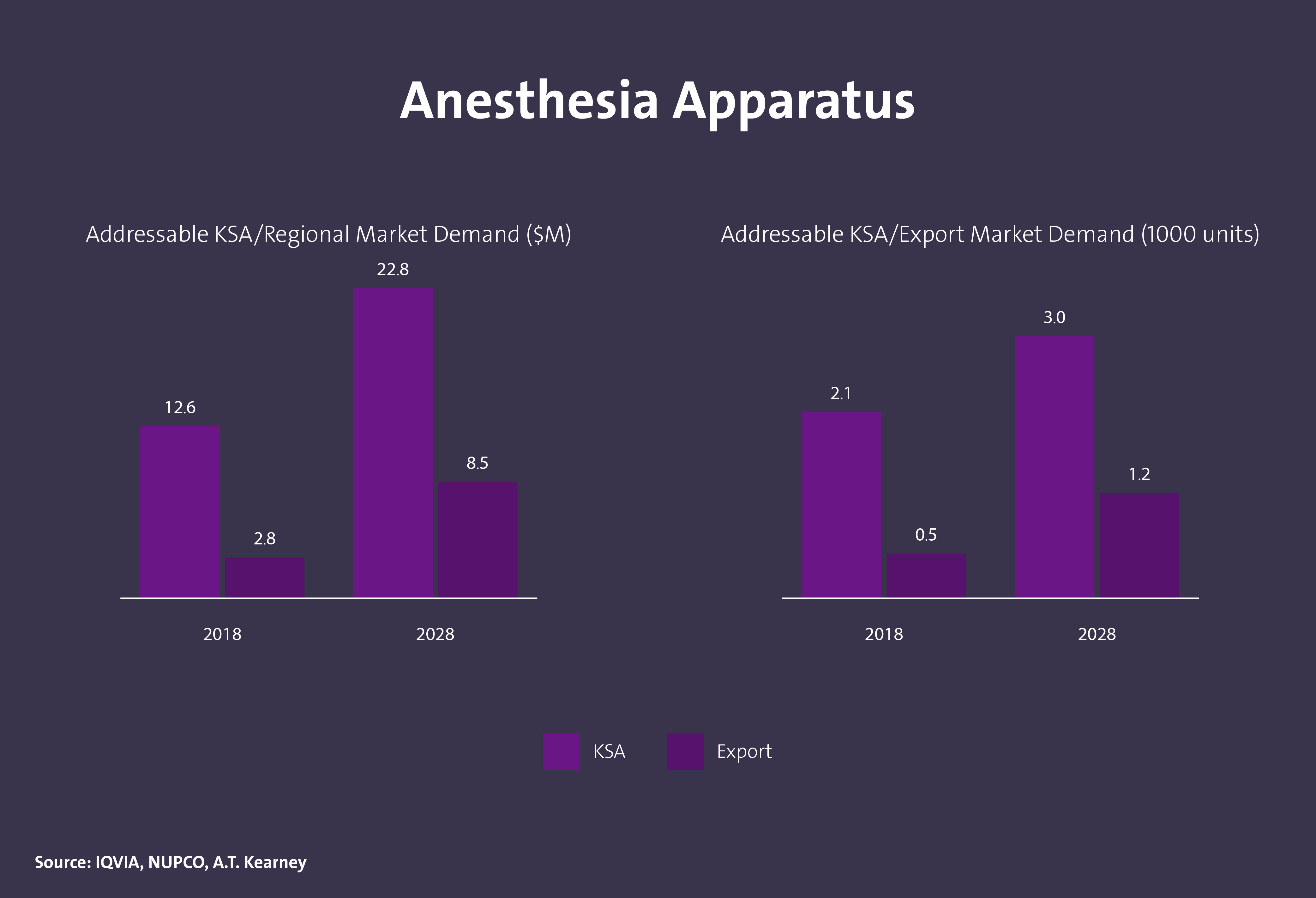

沙特麻醉机市场需求

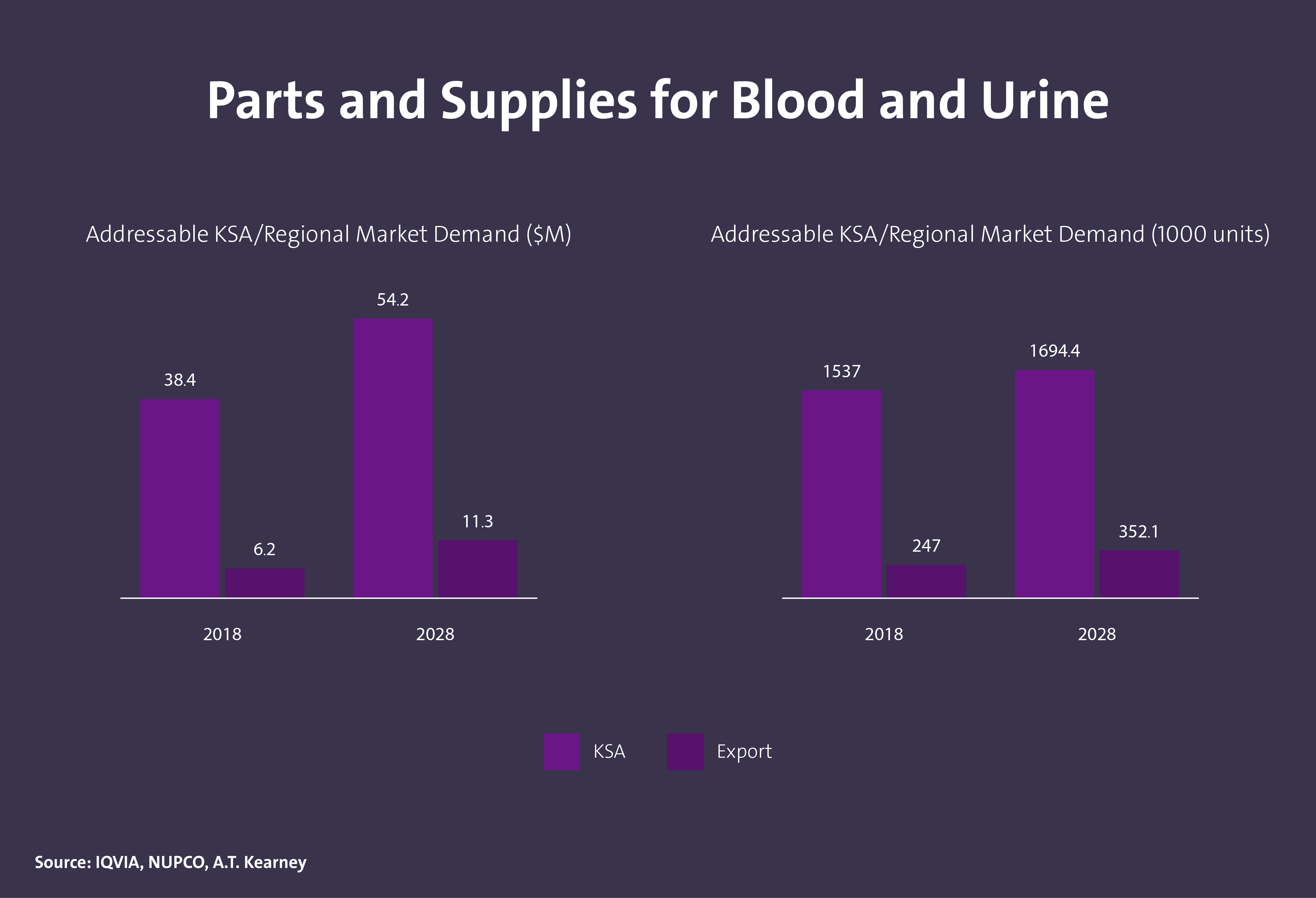

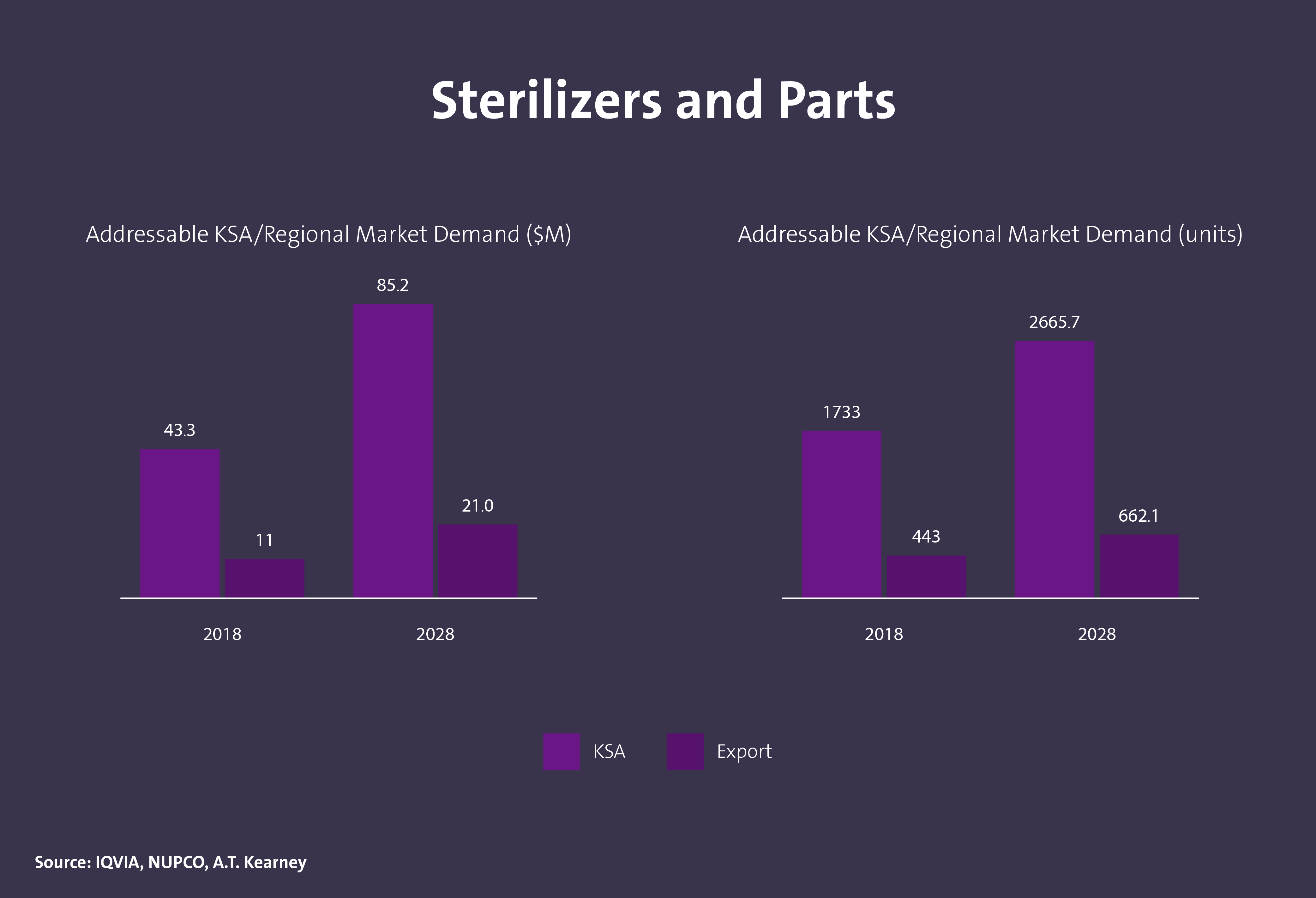

沙特实验室材料市场需求

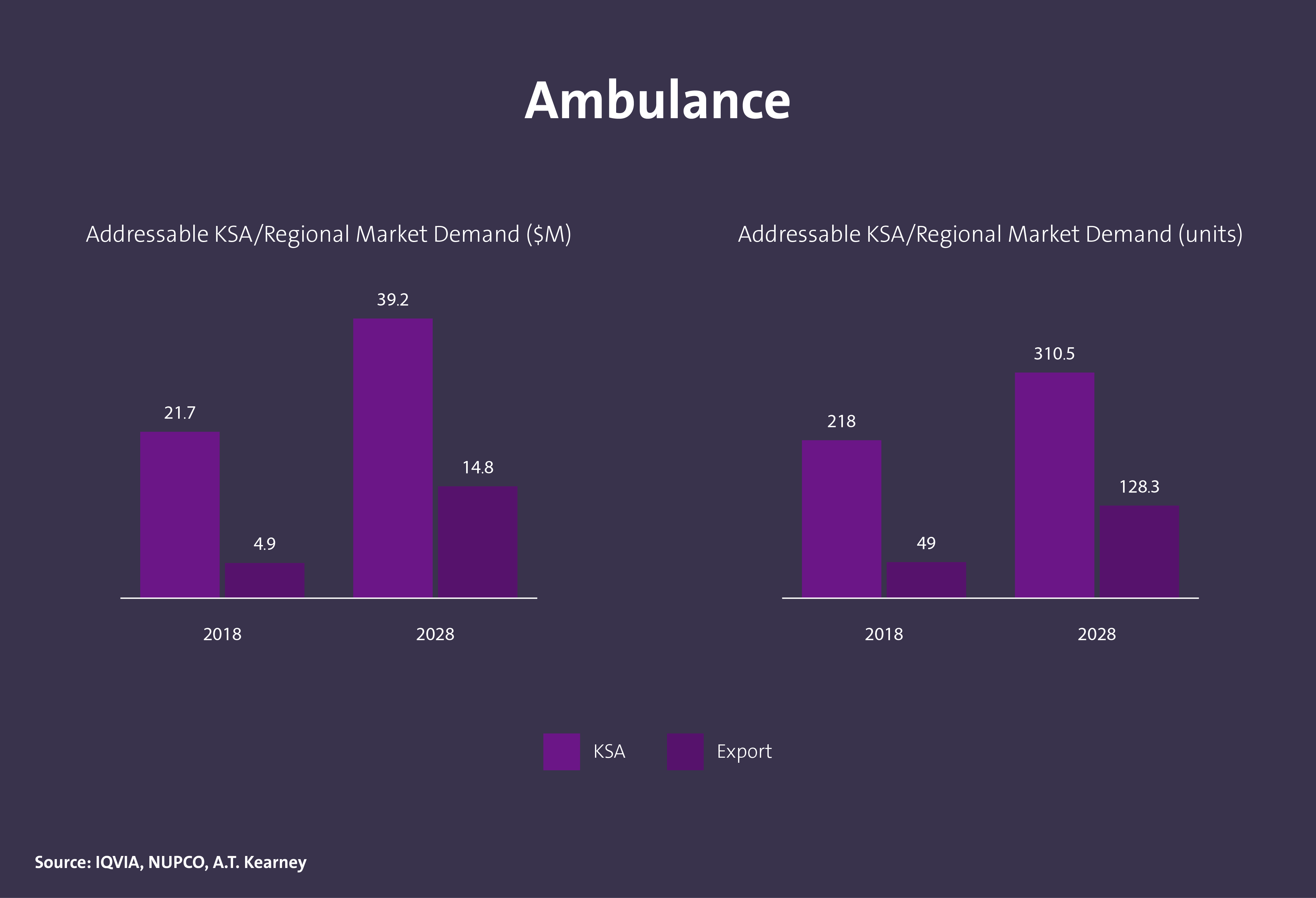

沙特救护车市场需求

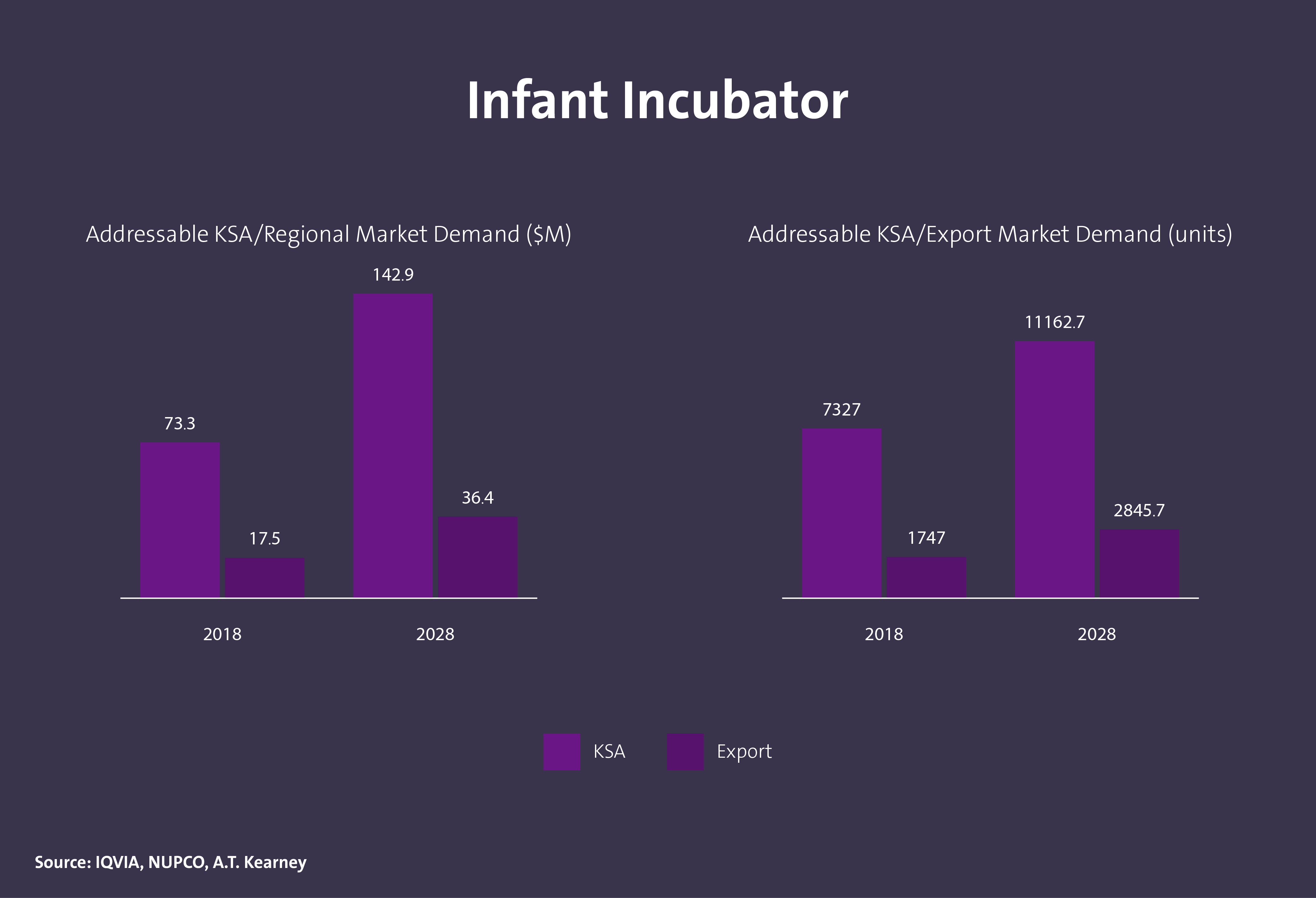

沙特早产儿暖箱市场需求

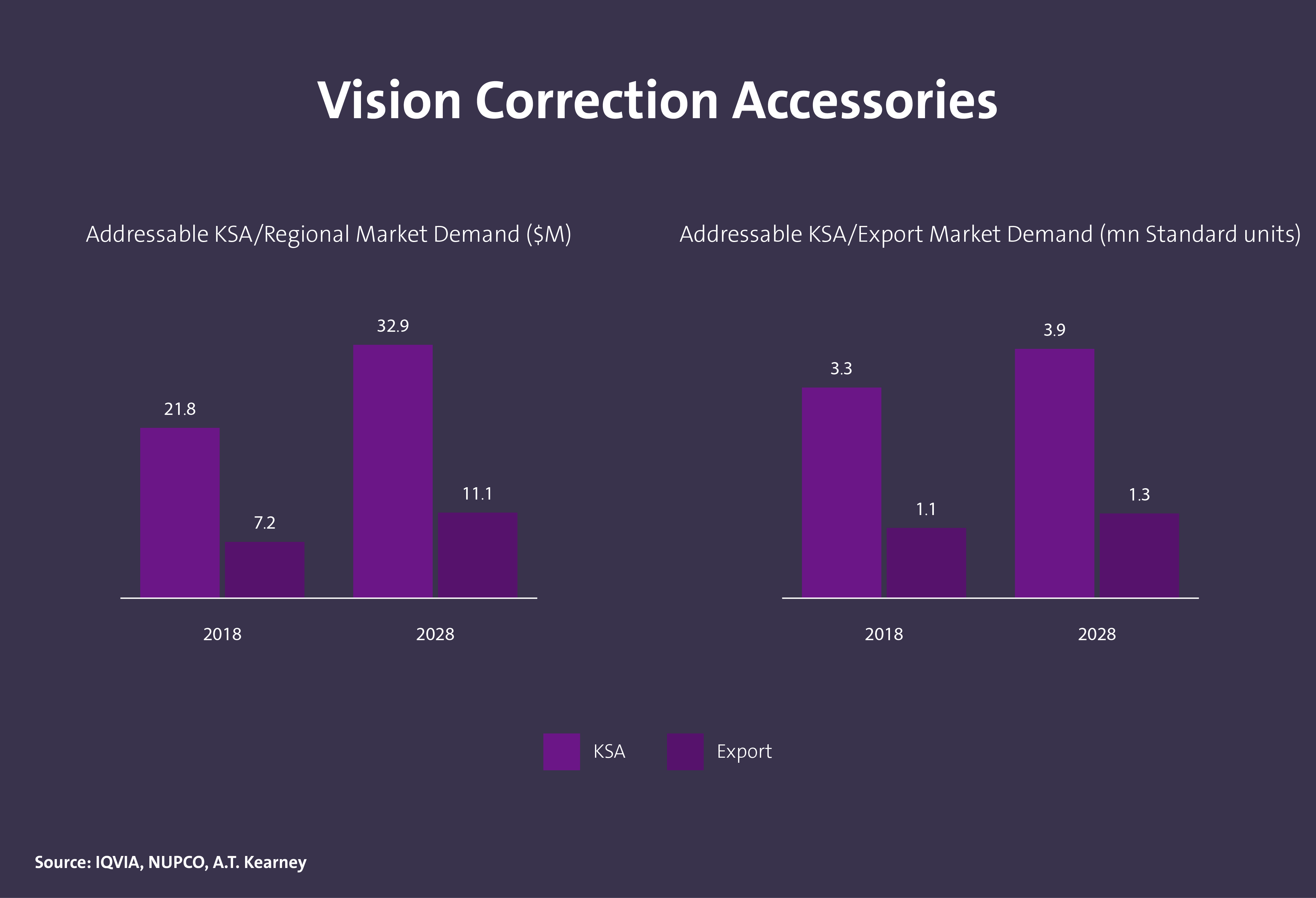

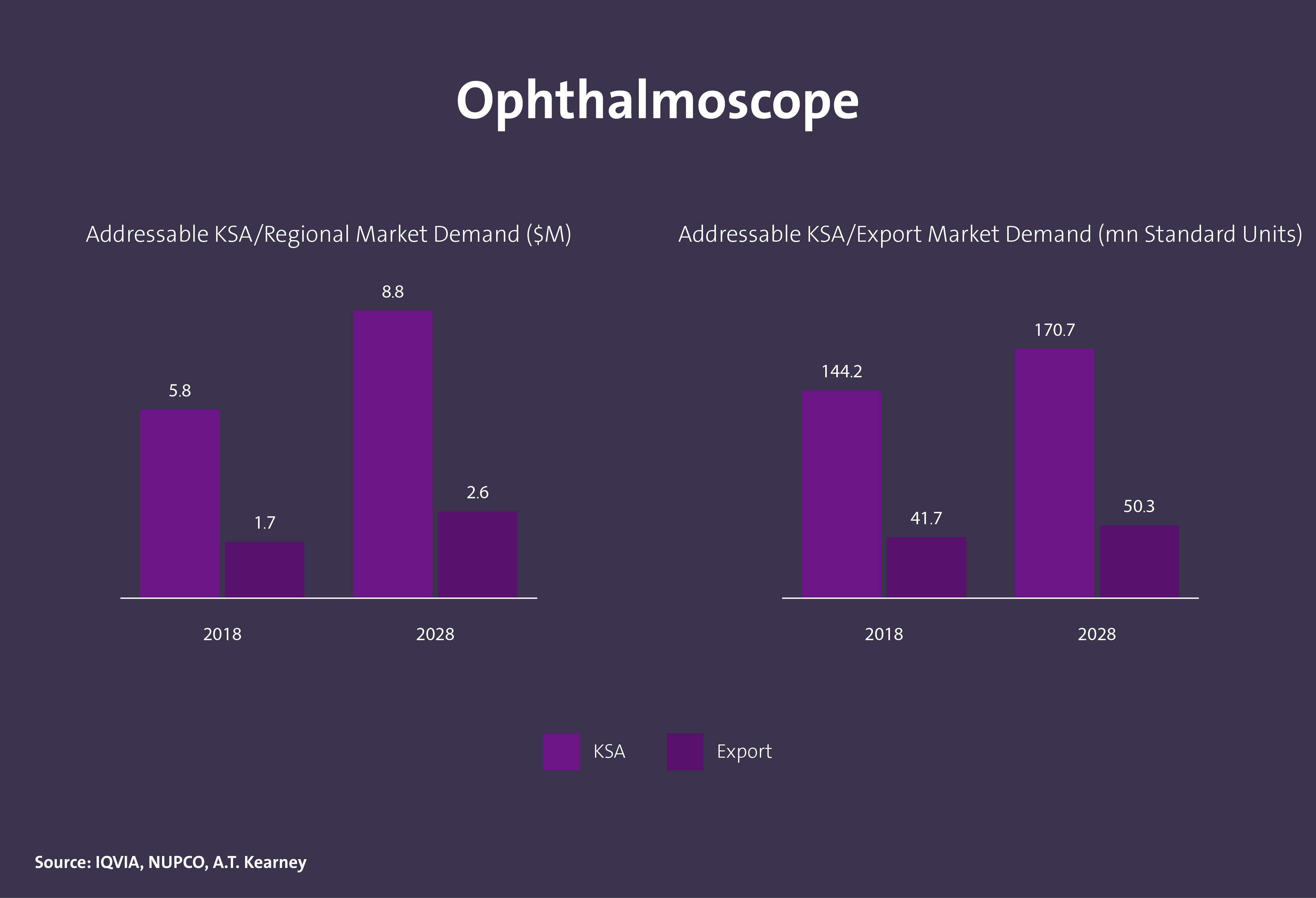

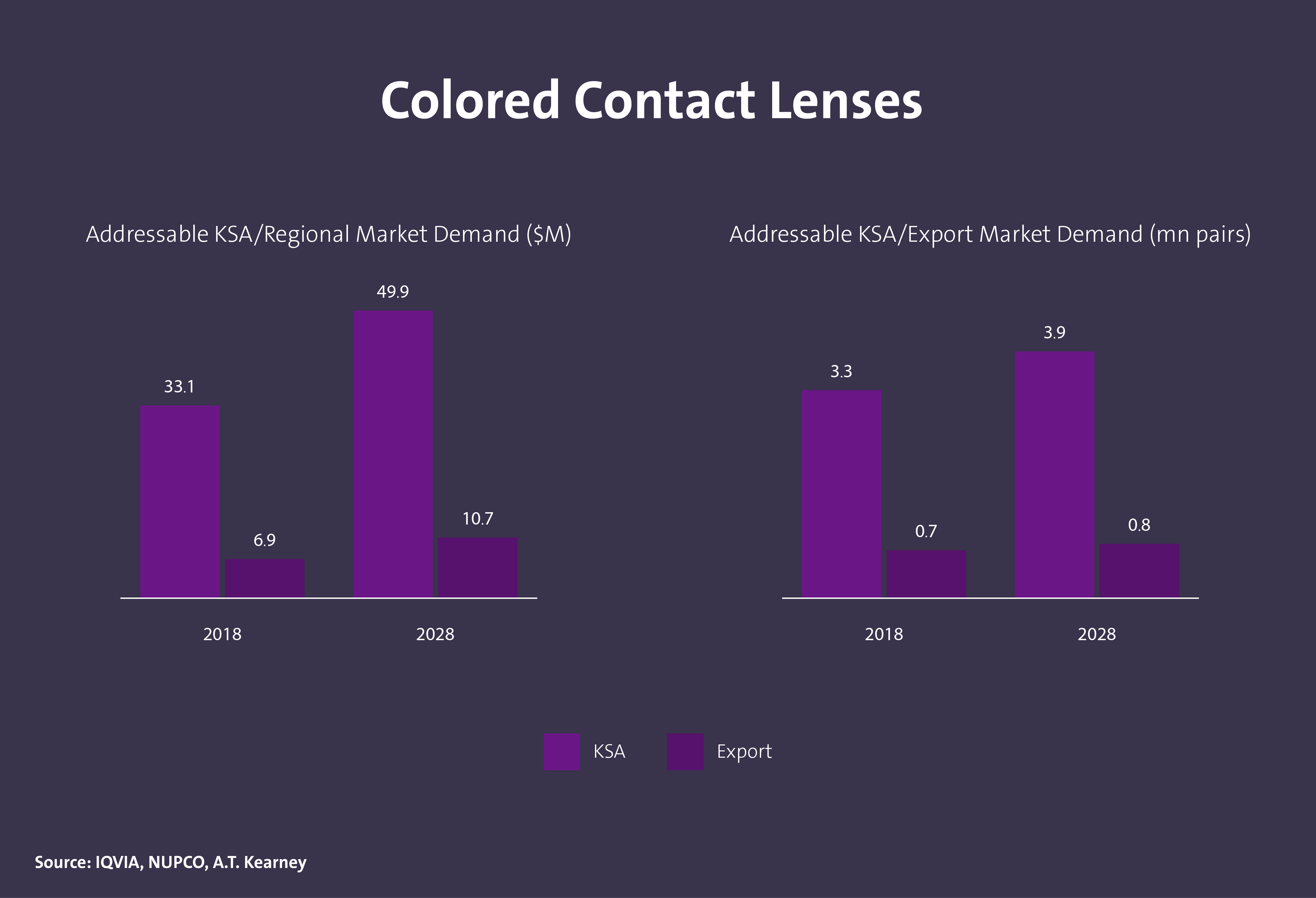

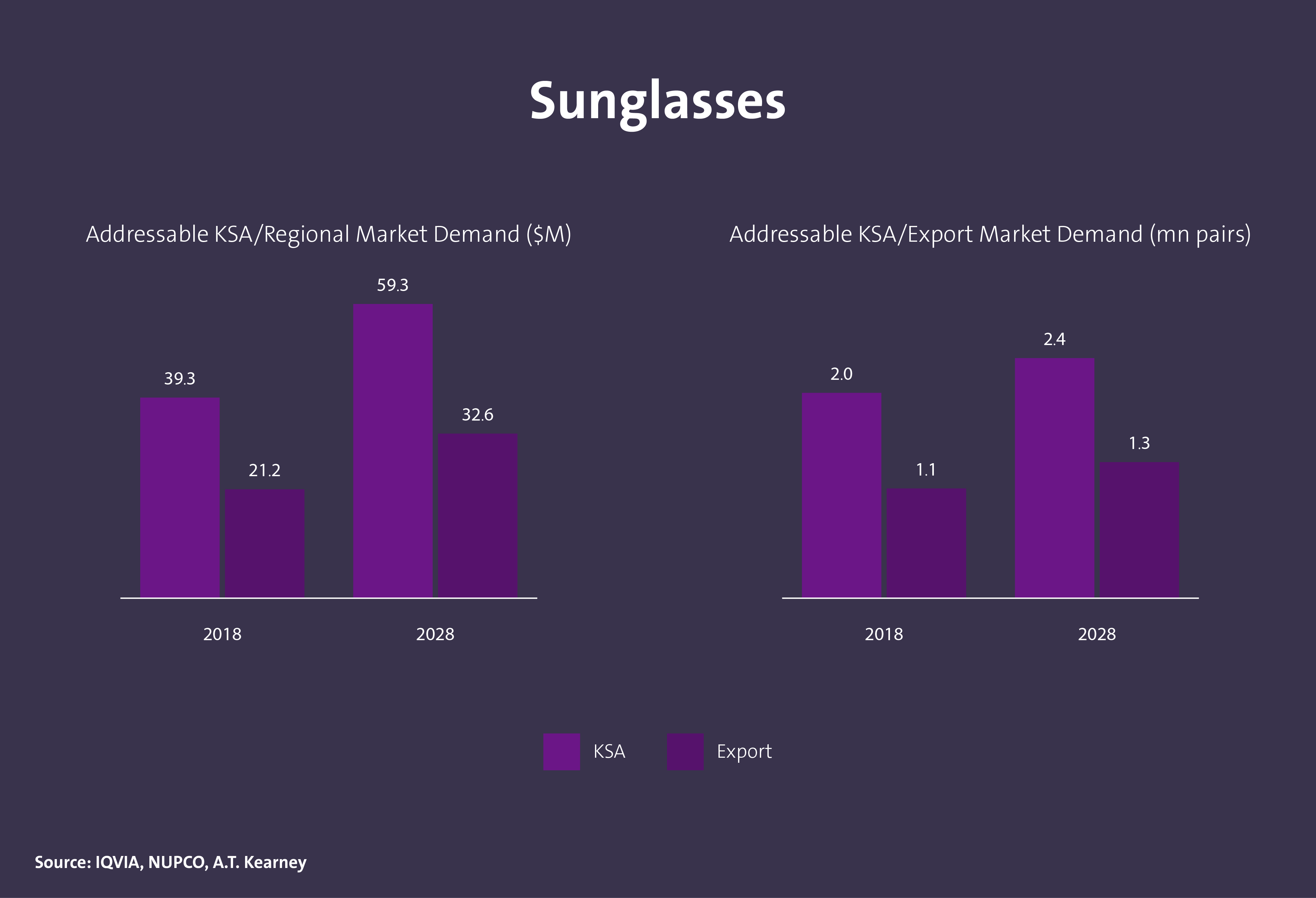

沙特眼科产品市场需求

通过 Daleel 平台提供的数据和信息仅供参考,所提供的数据和信息可作为可行性研究的一部分用于进一步评估和分析。此外,以下各项是可用于业务用例开发的其他关键信息源。

数据的主要来源

国家地质数据库

整个沙特阿拉伯王国可靠的国家地质和地形数据库,包括地质和地形图、矿点记录系统 (MODS)、地球化学和地球物理数据、钻孔数据、表面样品数据等。

投资沙特

有关外国和国内投资者以及私营企业在沙特王国投资机会的信息,请访问“投资沙特”

关税税率和数据

通过 Zakat、税务和海关管理局的网站,您可以找到各种产品的关税税率和数据。

进口数据

通过统计总局的网站,您可以找到各种货物进口统计的详细数据。

出口数据

通过统计总局的网站,您可以找到各种货物出口统计的详细数据。

工厂目录

工厂目录由国家工业信息中心提供,使用户能够通过活动、生产和位置以及其他数据和信息来查询沙特王国的工厂。