Aperçu du marché

Un regard approfondi sur les secteurs industriels

Sélectionnez un secteur

Industrie Produits pharmaceutiques & biotech

Produits pharmaceutiques & biotech

APERÇU DU MARCHÉ

Rationalisation du segment

RATIONALISATION

Les secteurs pharmaceutique et biopharmaceutique devraient bénéficier de l’ambitieux programme de transformation des soins de santé et de l’engagement du gouvernement à soutenir les capacités locales par le biais de politiques de contenu local. Le Royaume est le plus grand marché de la région en 2020. L’industrie biopharmaceutique est toujours en croissance au niveau mondial et la majorité des acteurs sont des petites entreprises hautement spécialisées. Le Royaume a la possibilité de développer l’industrie biopharmaceutique à un stade précoce afin de consolider son rôle et son leadership dans la région et de tirer parti de ses capacités locales actuelles dans les produits pharmaceutiques conventionnels grâce à une intégration verticale vers des segments à plus forte valeur ajoutée. Enfin, étant donné que des scénarios mondiaux en constante évolution menacent l’intégrité de la chaîne d’approvisionnement, les médicaments essentiels et les produits d’importance nationale (par exemple, les vaccins, le sang) sont essentiels pour assurer un approvisionnement durable pour le Royaume.

Tendances du segment et proposition de valeur

TENDANCES DU SEGMENT

Acceptation croissante des produits biologiques / biosimilaires.

R&D innovante dans les nouveaux domaines technologiques en développement.

Consolidation de l’industrie et concentration sur les organisations de fabrication sous contrat & les organisations de fabrication sous contrat (développement).

Besoin accru de résilience de la chaîne d’approvisionnement.

Investissement dans les innovations médicales numériques & les données médicales.

Proposition de valeur

• Le marché pharmaceutique du Royaume a atteint 27,9 milliards SAR en 2020.

• L’Arabie saoudite devrait devenir le plus grand consommateur de médicaments biologiques dans la région, alors qu’actuellement 75% des produits pharmaceutiques sont importés.

• Le marché local devrait atteindre 44,1 milliards SAR d’ici 2030.

• Profitez de l’ambitieux programme de transformation des soins de santé et de l’engagement du gouvernement pour soutenir les capacités locales par le biais de politiques de contenu local.

Chaîne de valeur du segment

Taille du marché mondial des produits pharmaceutiques

• Les produits biopharmaceutiques sont de plus en plus adoptés à l’échelle mondiale, tandis que la région MEA devrait continuer à dépendre des produits pharmaceutiques conventionnels.

• La part de marché des produits biopharmaceutiques devrait passer d’environ 32 % en 2020 à environ 36 % d’ici à 2028.

• Les taux de croissance de l’industrie pharmaceutique conventionnelle devraient diminuer en raison de la réorientation des entreprises pharmaceutiques mondiales vers l’industrie biopharmaceutique (2,2 % pour l’industrie pharmaceutique conventionnelle contre 4,4 % pour l’industrie biopharmaceutique).

Biopharmacie mondiale, brevets vs. biosimilaires

• Actuellement, les biosimilaires représentent une part limitée du marché des produits biologiques (7 %), mais ils connaissent un taux de croissance élevé en raison de l’introduction continue de grandes molécules dont le brevet a expiré.

• Les biosimilaires continueront à croître à un rythme plus élevé que les produits biologiques brevetés, atteignant ~16 % du marché total des produits biopharmaceutiques en 2029 (78,8 milliards USD).

Marché mondial des biosimilaires

Principaux domaines thérapeutiques des biosimilaires

Technologie mondiale de biofabrication

• Maladies chroniques : L’augmentation des maladies non transmissibles due au vieillissement de la population offre à la biotechnologie la possibilité d’améliorer le diagnostic et le traitement précoces.

• Médecine personnalisée : Augmentation de la thérapie génique et de l’immunothérapie pour améliorer la capacité inhérente du patient à lutter contre la maladie, avec de meilleurs résultats et moins d’effets secondaires.

• Paiements basés sur la valeur : Les réformes des soins de santé entraînent une diminution des remboursements, conduisant à la mise en œuvre d’un modèle de paiement alternatif basé sur les résultats avec les payeurs.

• Partenariats avec des concurrents : Prévalence accrue de l’innovation par le biais de partenariats, permettant aux organisations de se concentrer sur leurs points forts et de minimiser les coûts.

Dépenses mondiales en R&D

• Entre 1998 et 2008, la productivité élevée des entreprises pharmaceutiques a entraîné une forte croissance des dépenses mondiales en R&D.

• Entre 2008 et 2018, la rationalisation du portefeuille par les grandes entreprises pharmaceutiques a limité la croissance de la R&D suite à l’écrasement des brevets ; cependant, la biotechnologie est restée forte.

• À partir de 2018, les entreprises pharmaceutiques se sont davantage concentrées sur les investissements visant à améliorer l’efficacité future de la R&D, comme l’utilisation de données massives du monde réel combinée à des techniques d’apprentissage automatique afin d’être orientées vers un but précis.

Taille du marché pharmaceutique dans la région MEA

• Le marché régional est fortement dépendant de la pharmacie conventionnelle, avec une adoption plus faible de la biopharmacie en raison de la plus grande sensibilité aux coûts des produits connexes.

• Les génériques sont considérés comme le prochain centre d’intérêt pour la région MEA avec des taux d’adoption plus élevés attendus jusqu’en 2028 (~5,6% TCAC).

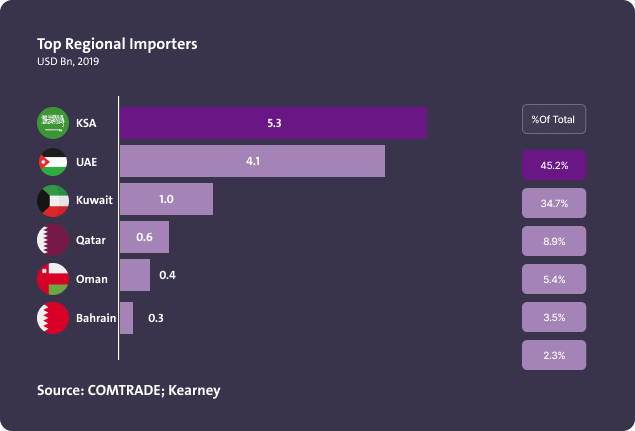

Principaux importateurs régionaux

Informations clés :

• L’Arabie saoudite est le plus gros importateur du CCG, avec près de la moitié des importations.

• Les importations des ÉAU représentent environ 1/3 des importations régionales bien que la population des ÉAU représente moins d’un cinquième de la population totale de la région.

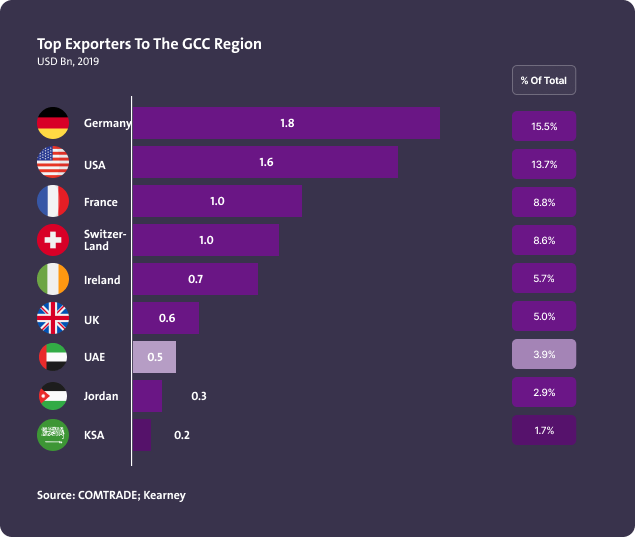

Principales exportations vers la région du CCG

Informations clés:

• Bien qu’elle soit le plus gros importateur, l’Arabie saoudite exporte moins de 2 % des importations totales du CCG, ce qui montre qu’il existe une marge de progression importante.

• Les importations de la région sont principalement couvertes par les pays européens.

Valeur des marchés des API

• Les marges des producteurs d’API sont réduites sous la pression des formulateurs.

• Le marché des API est très concurrentiel, avec plus de 2000 producteurs dans le monde.

• En Chine et en Inde, le marché des API devrait connaître une croissance annuelle de 12 à 13 % (2016-2025), supérieure à celle de l’Europe et des États-Unis (6-7 %), ce qui conforte la tendance à l’externalisation vers l’Asie-Pacifique.

• Au niveau mondial, 63 % de tous les API sont synthétiques et 28 % sont issus de la biotechnologie.

Marché mondial des CMO et des FDF

Le marché global des CMO connaîtra un taux de croissance annuel moyen de 8 % jusqu’en 2023 et atteindra 145 milliards USD ; le marché des FDF suivra un taux de croissance similaire.

Taille du marché pharmaceutique en Arabie saoudite

L’Arabie saoudite devrait être le plus grand consommateur de médicaments biologiques au niveau régional, tandis que la production locale se concentre sur les F&F génériques et l’emballage secondaire.

Production locale vs Achats du gouvernement

Stimulée par les marchés publics, la production locale de l’Arabie saoudite a le potentiel d’étendre ses capacités et d’améliorer les niveaux actuels de localisation.

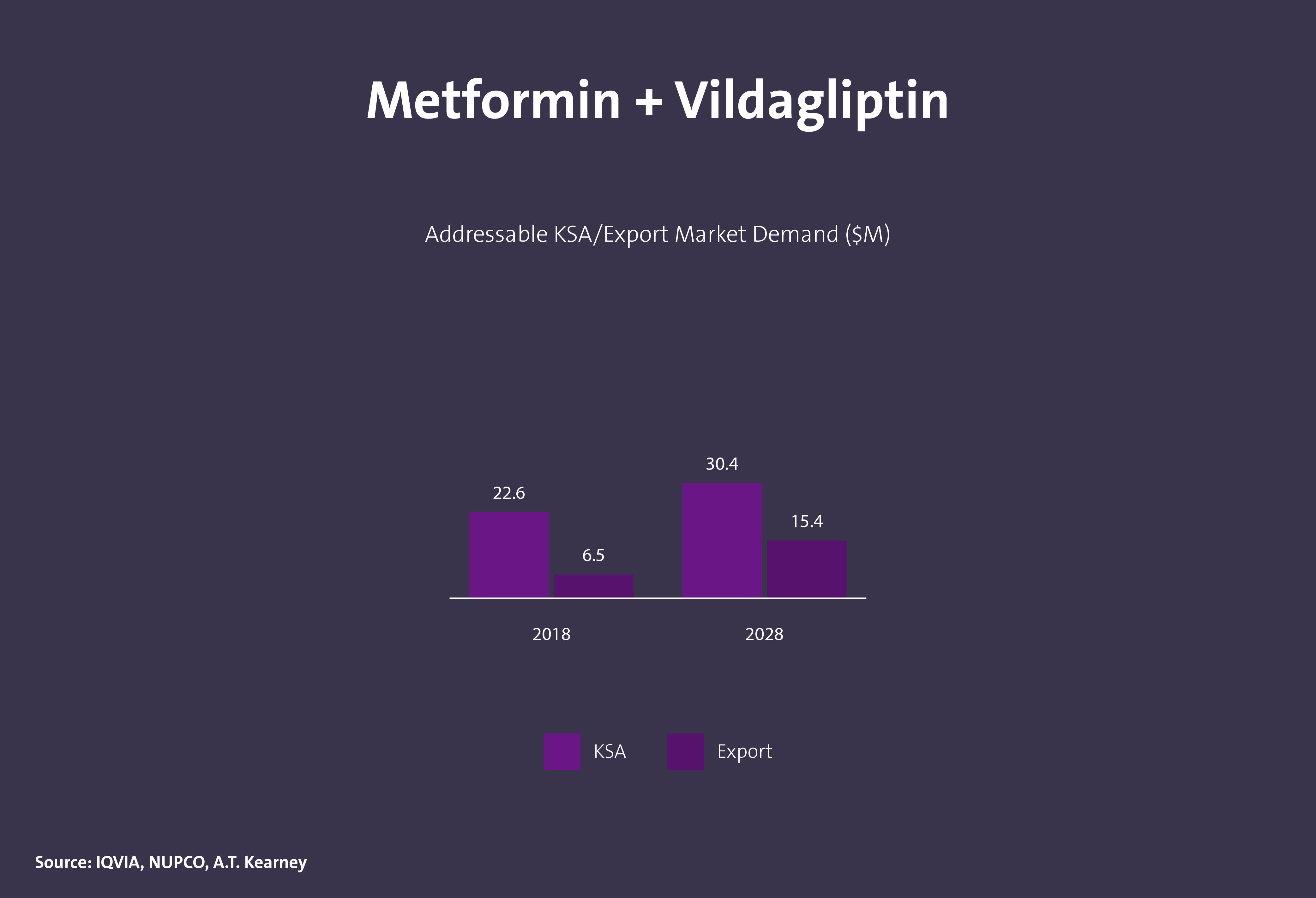

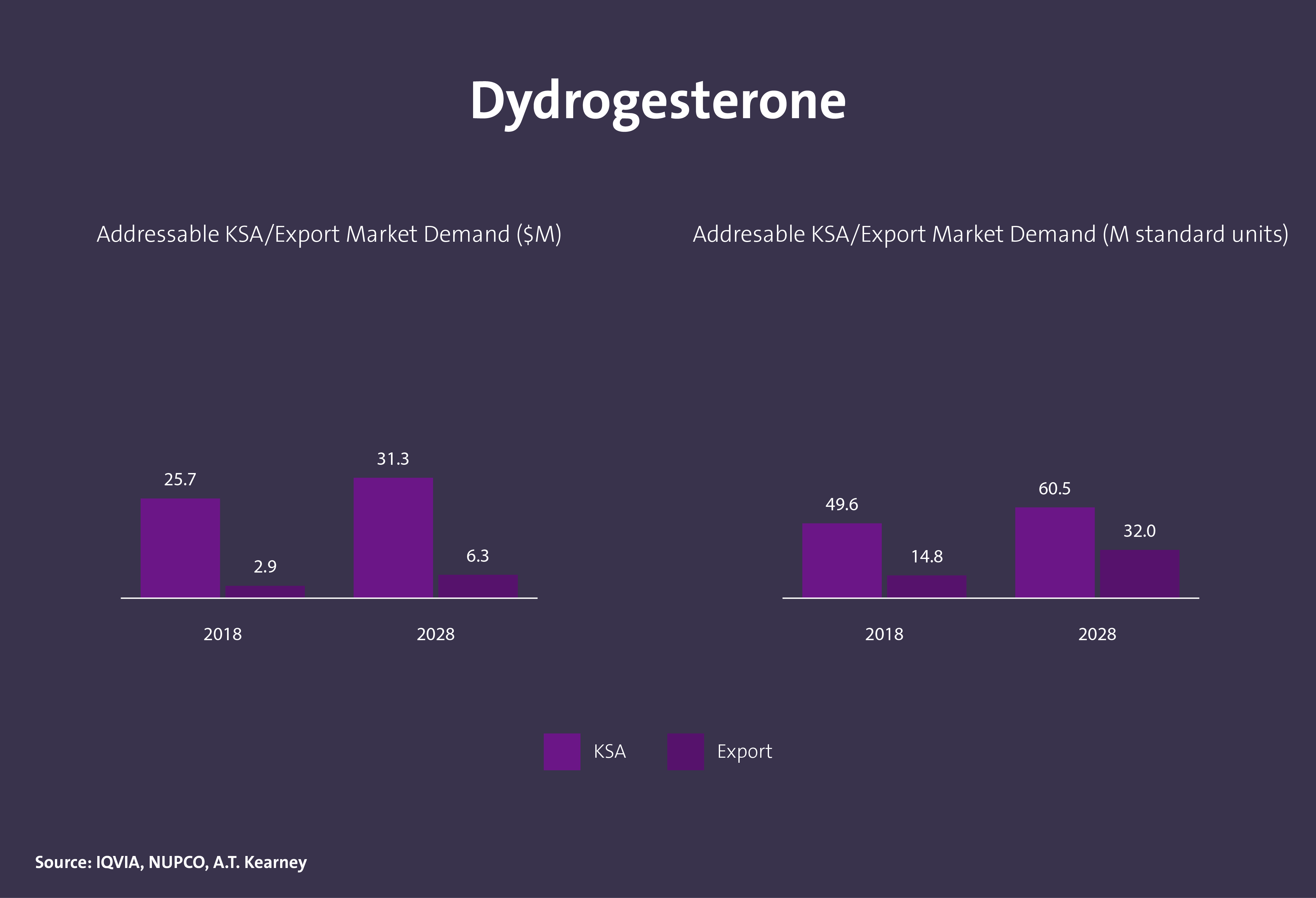

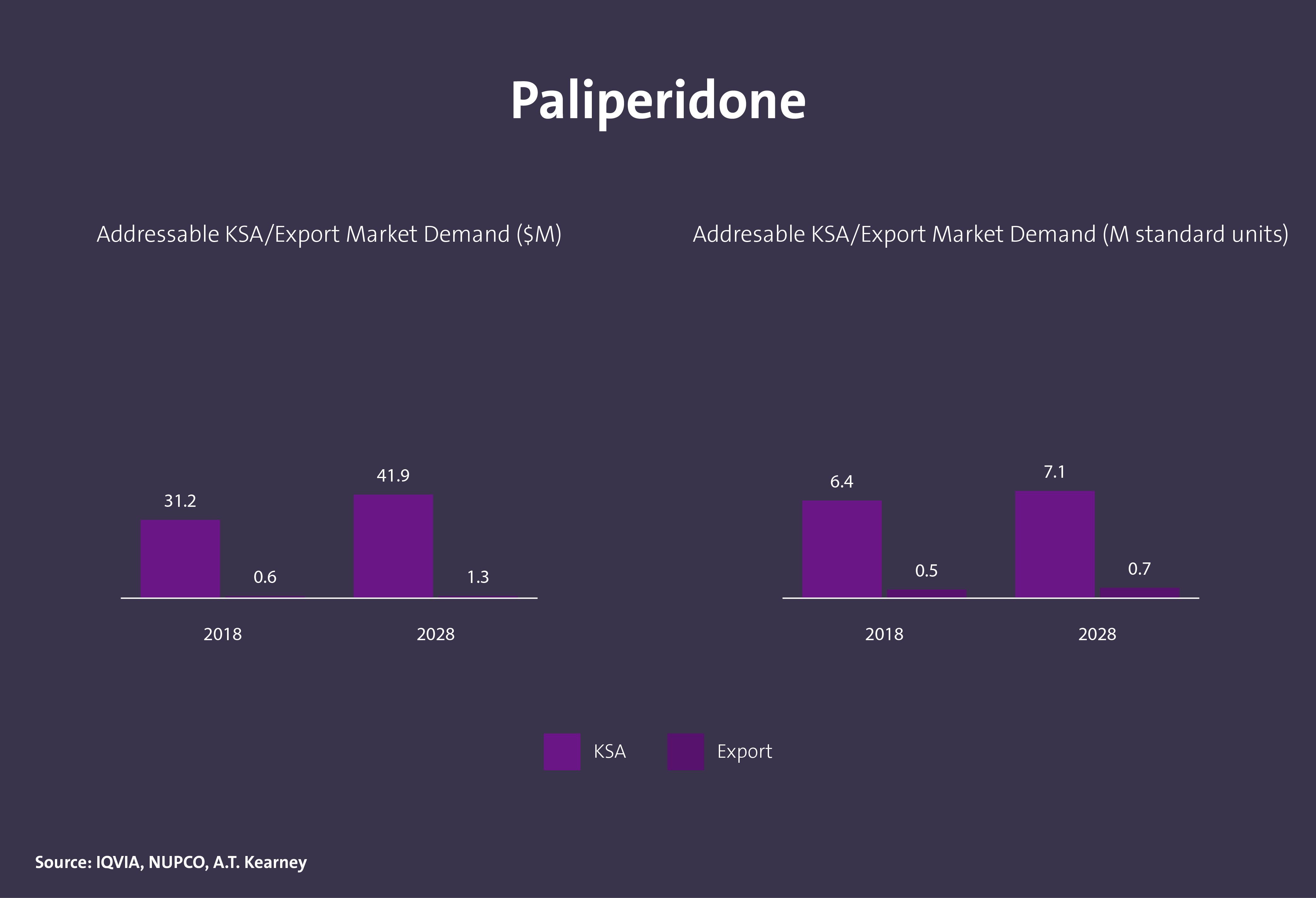

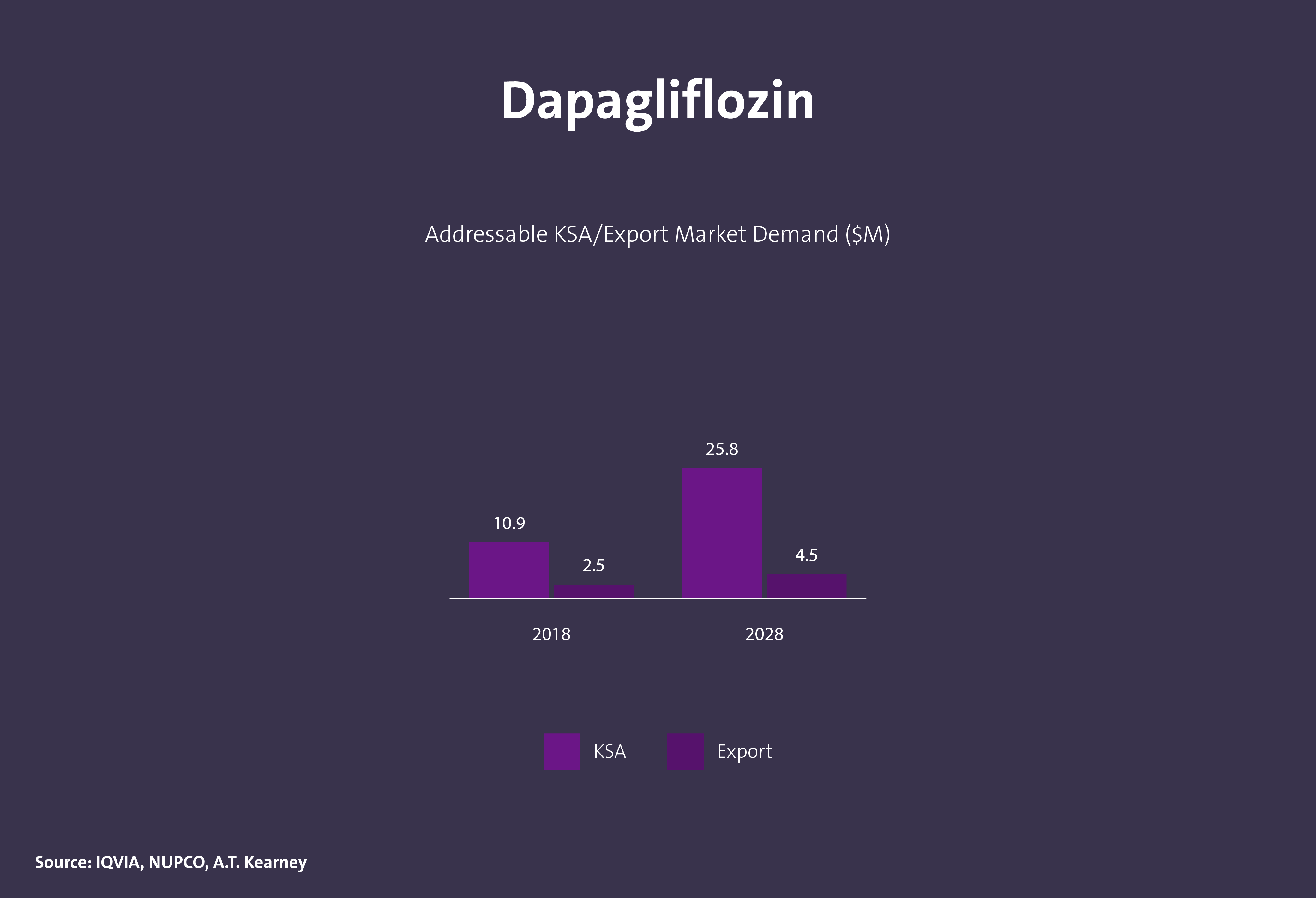

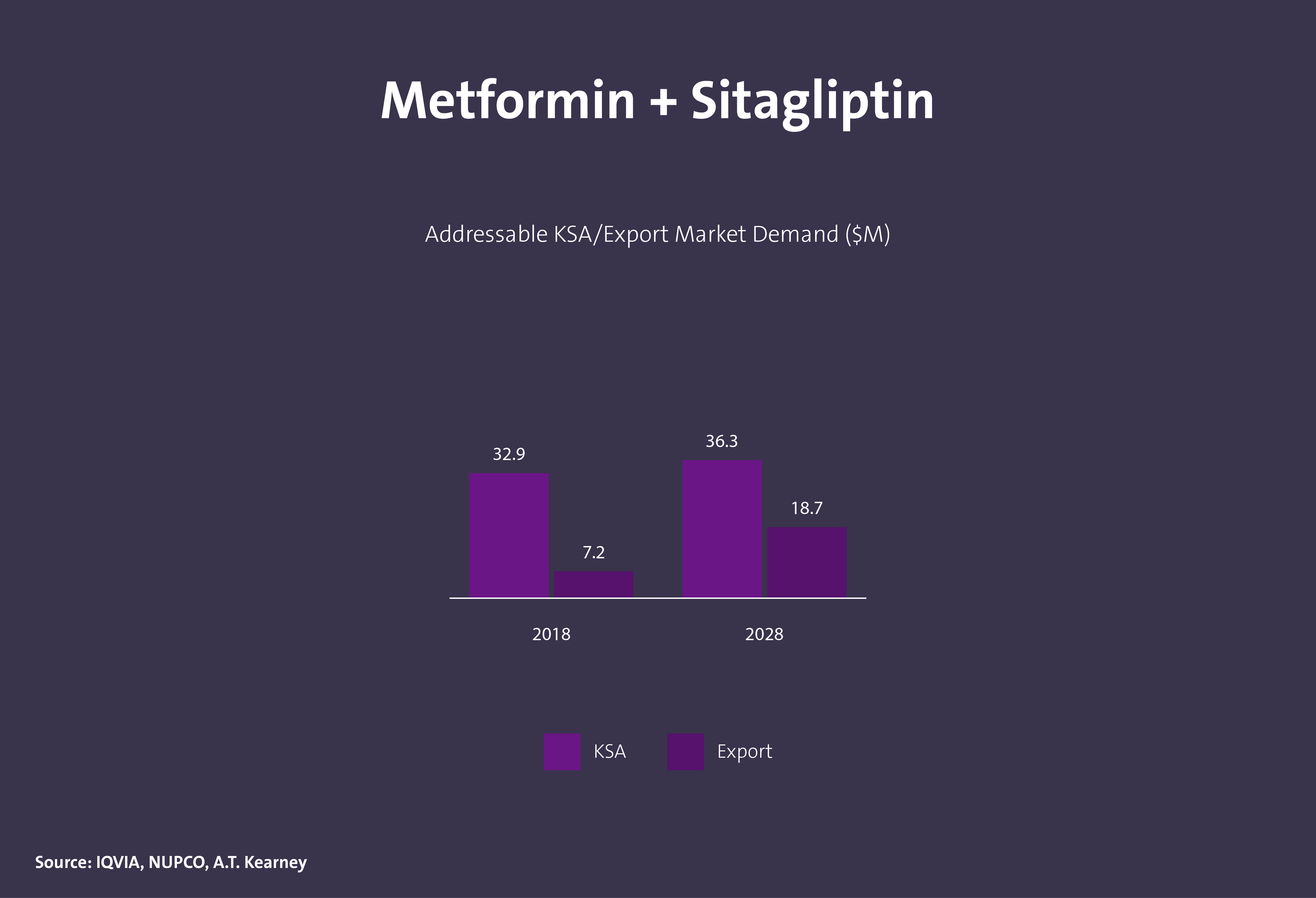

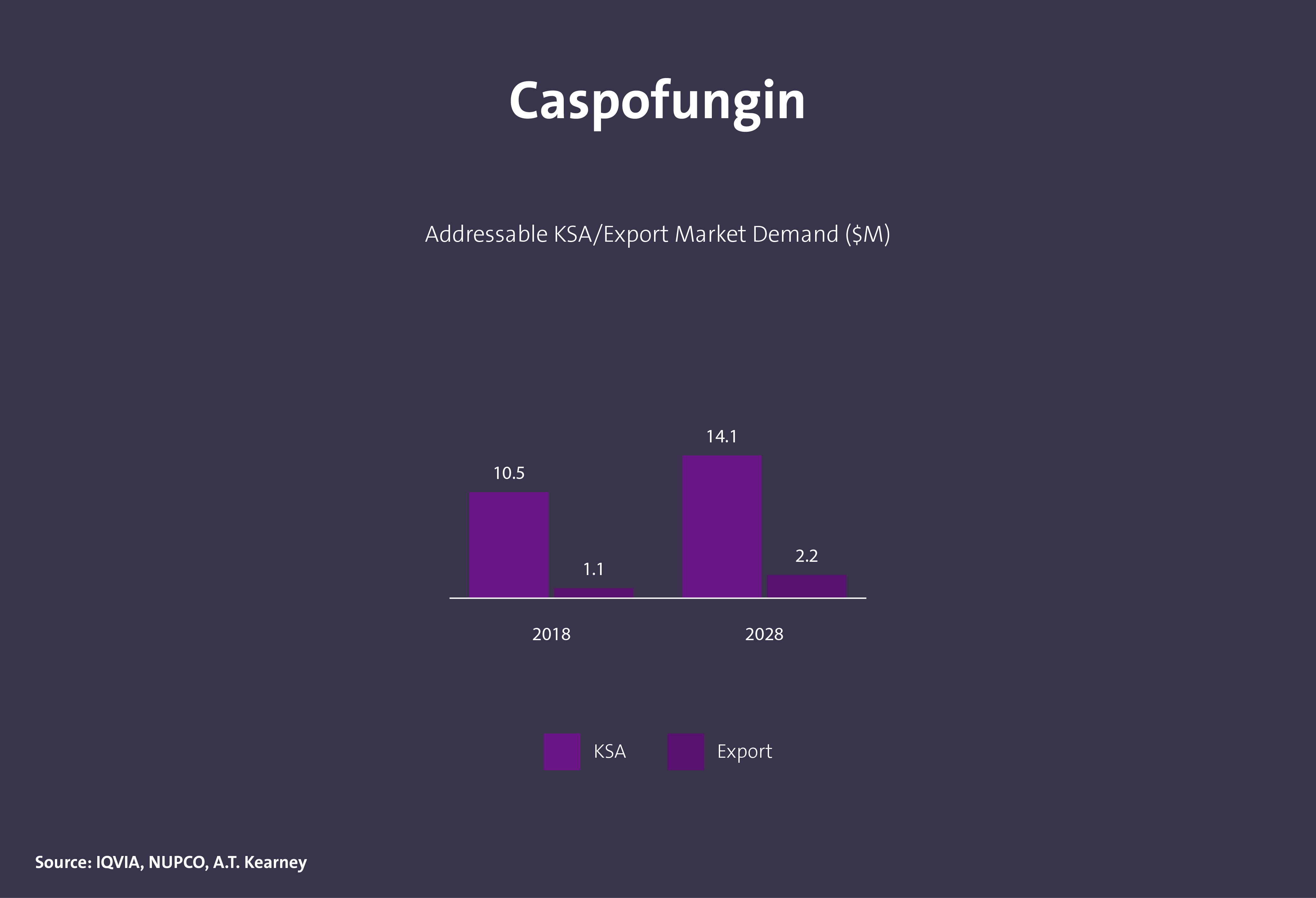

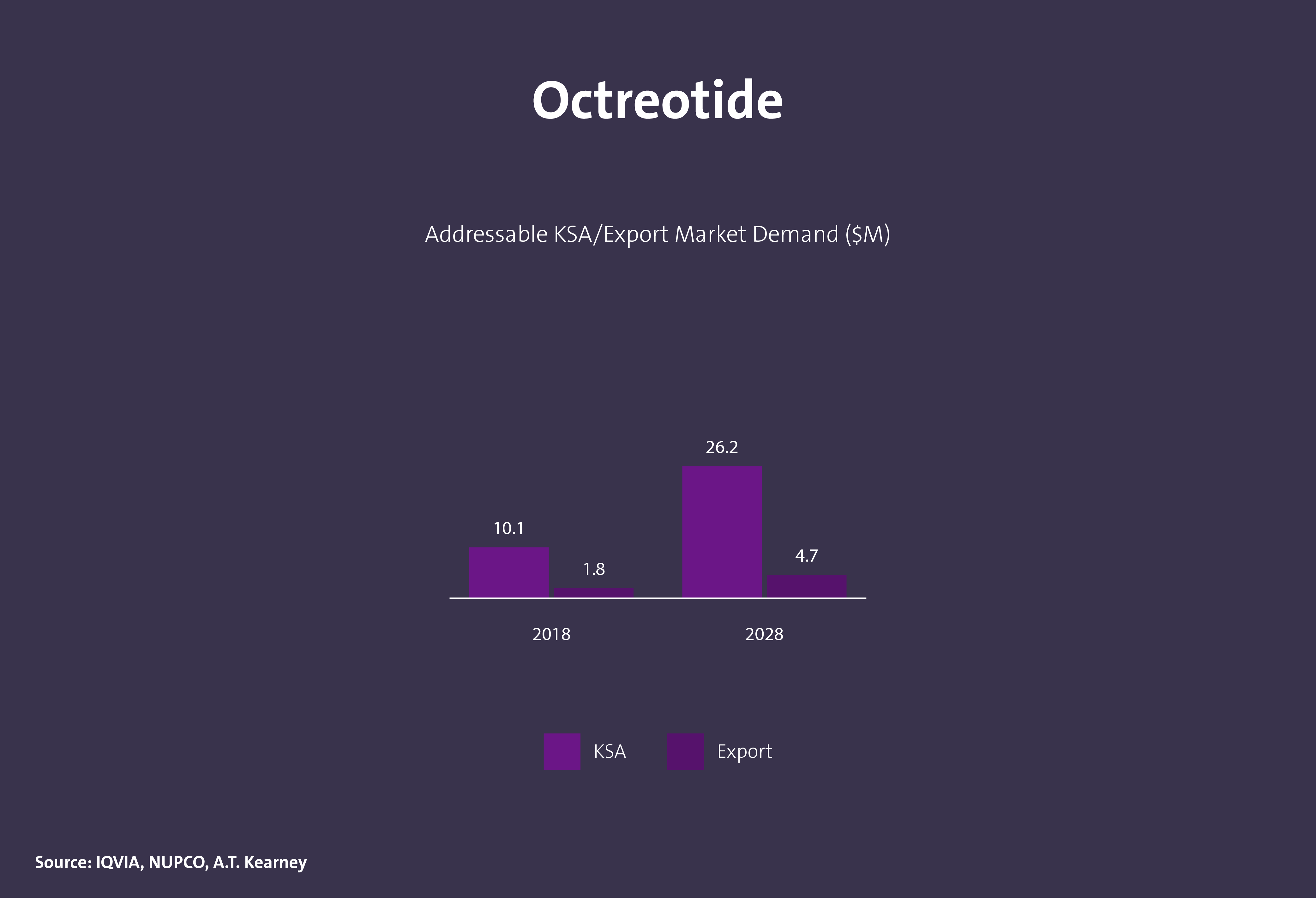

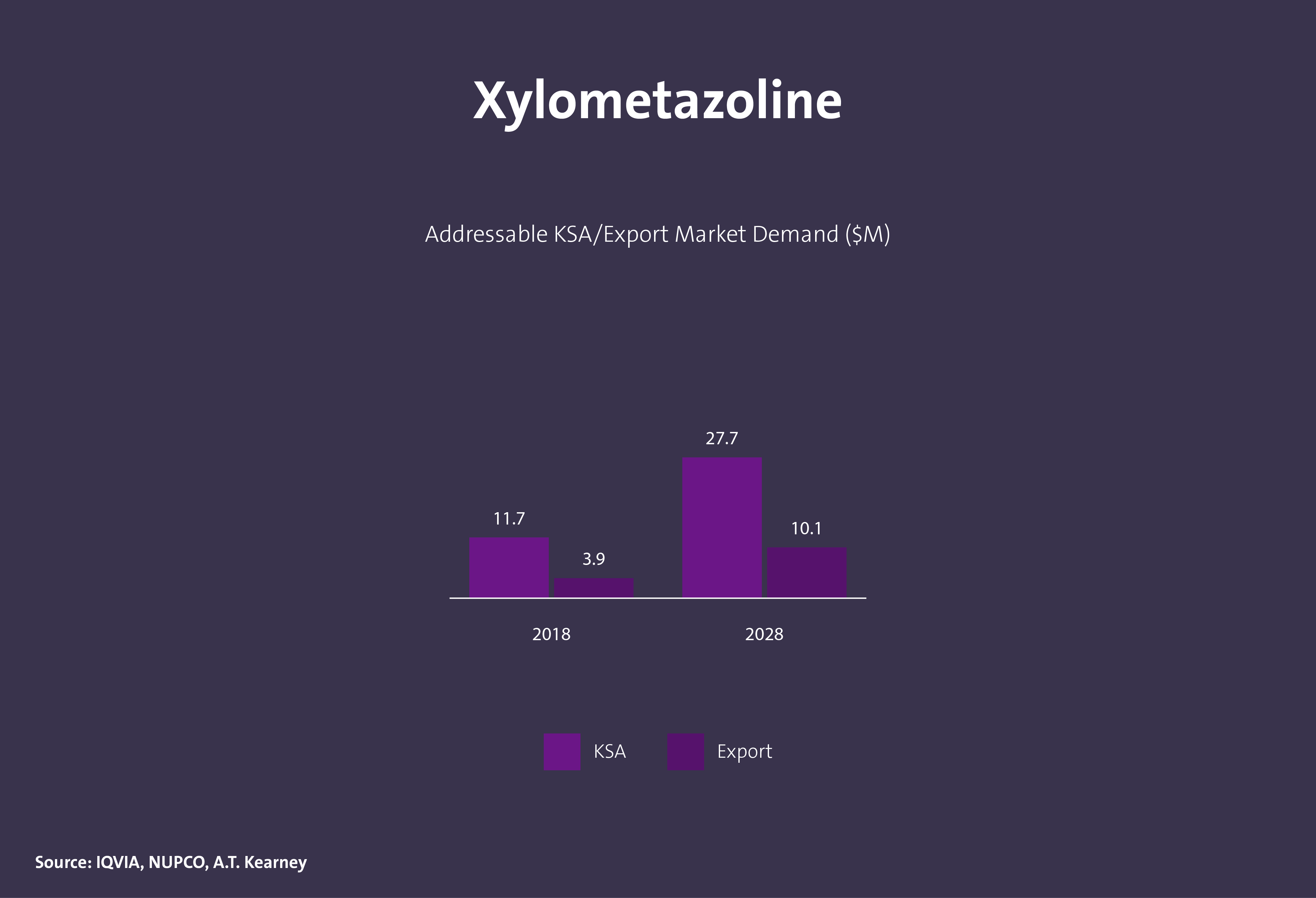

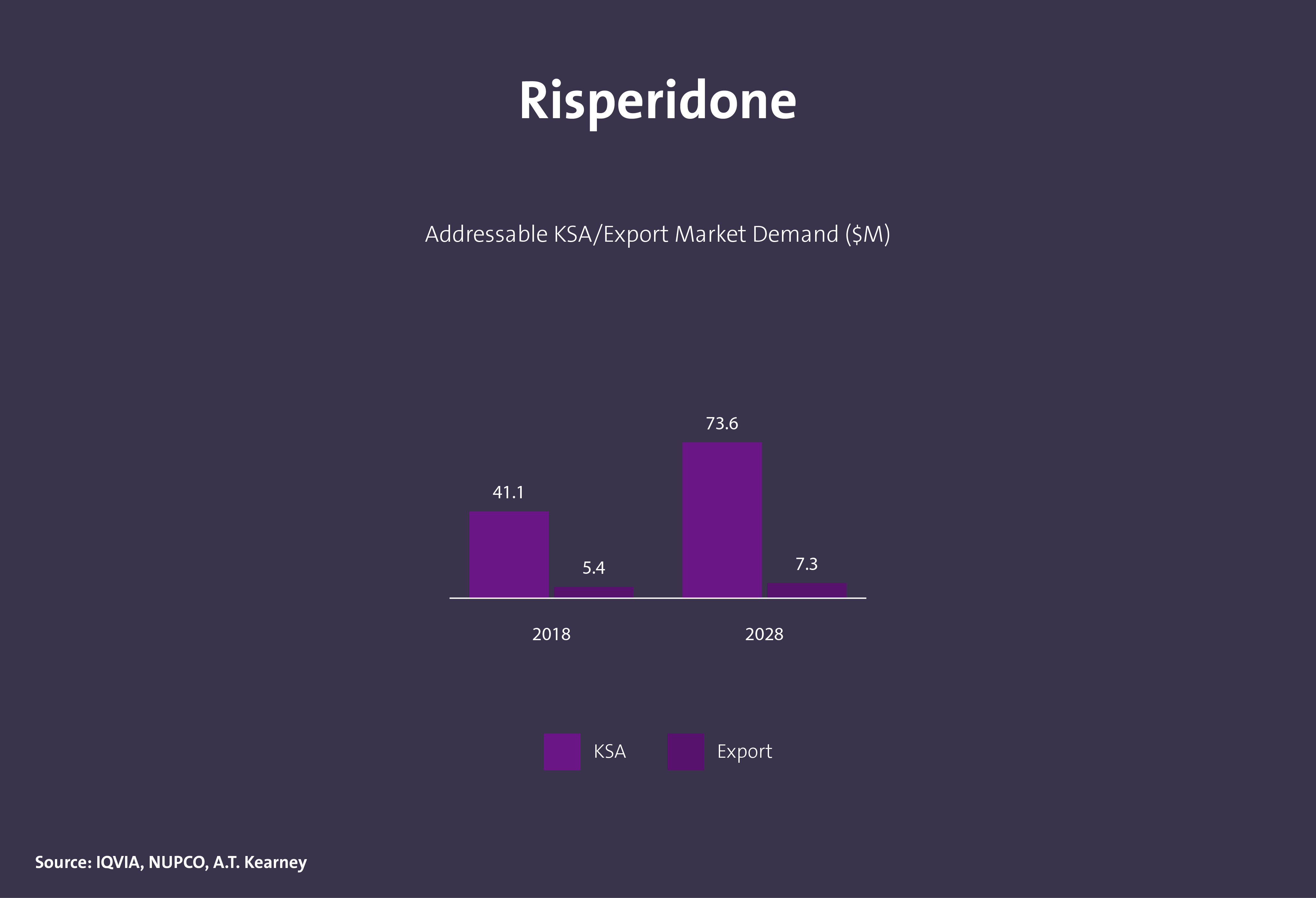

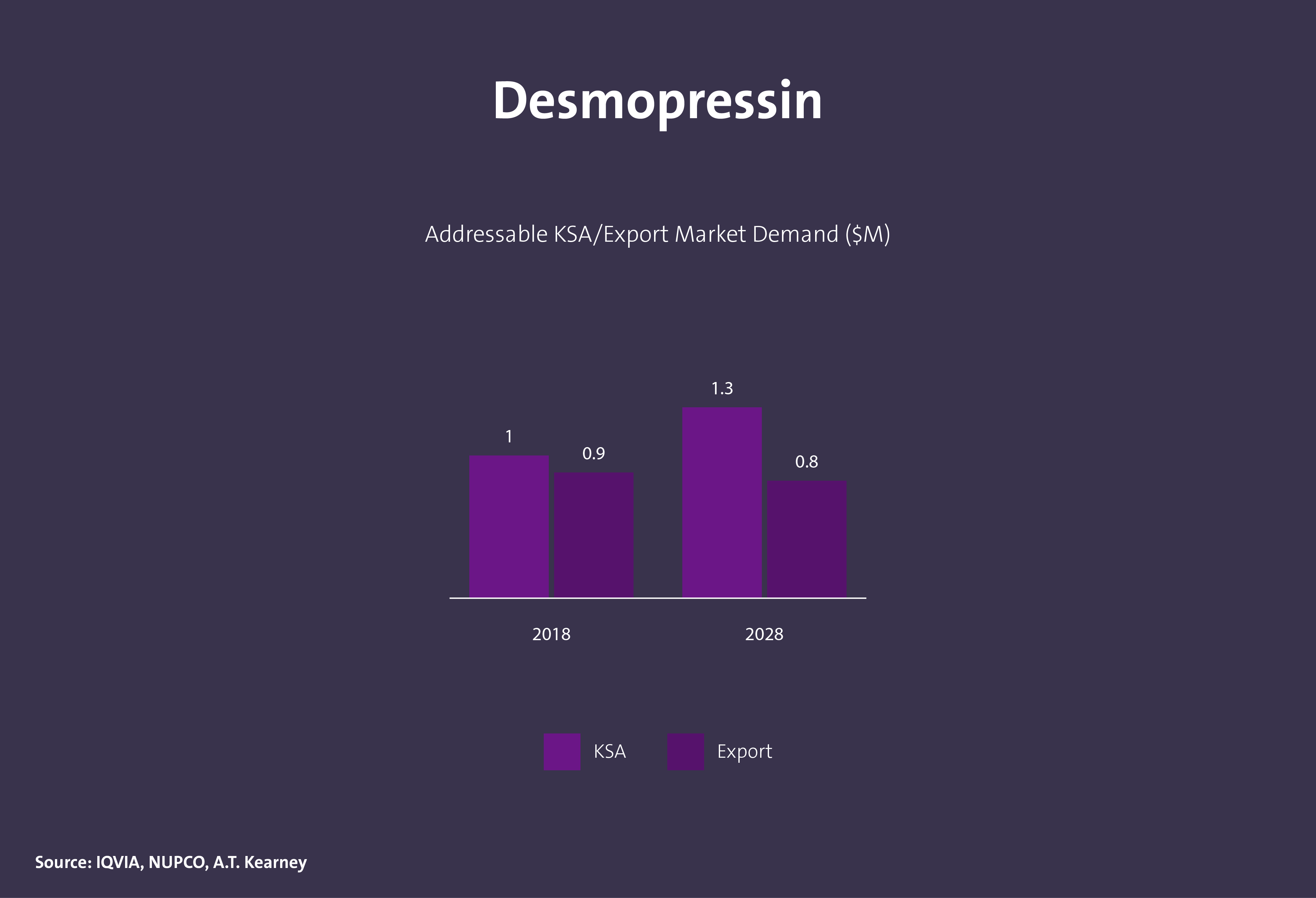

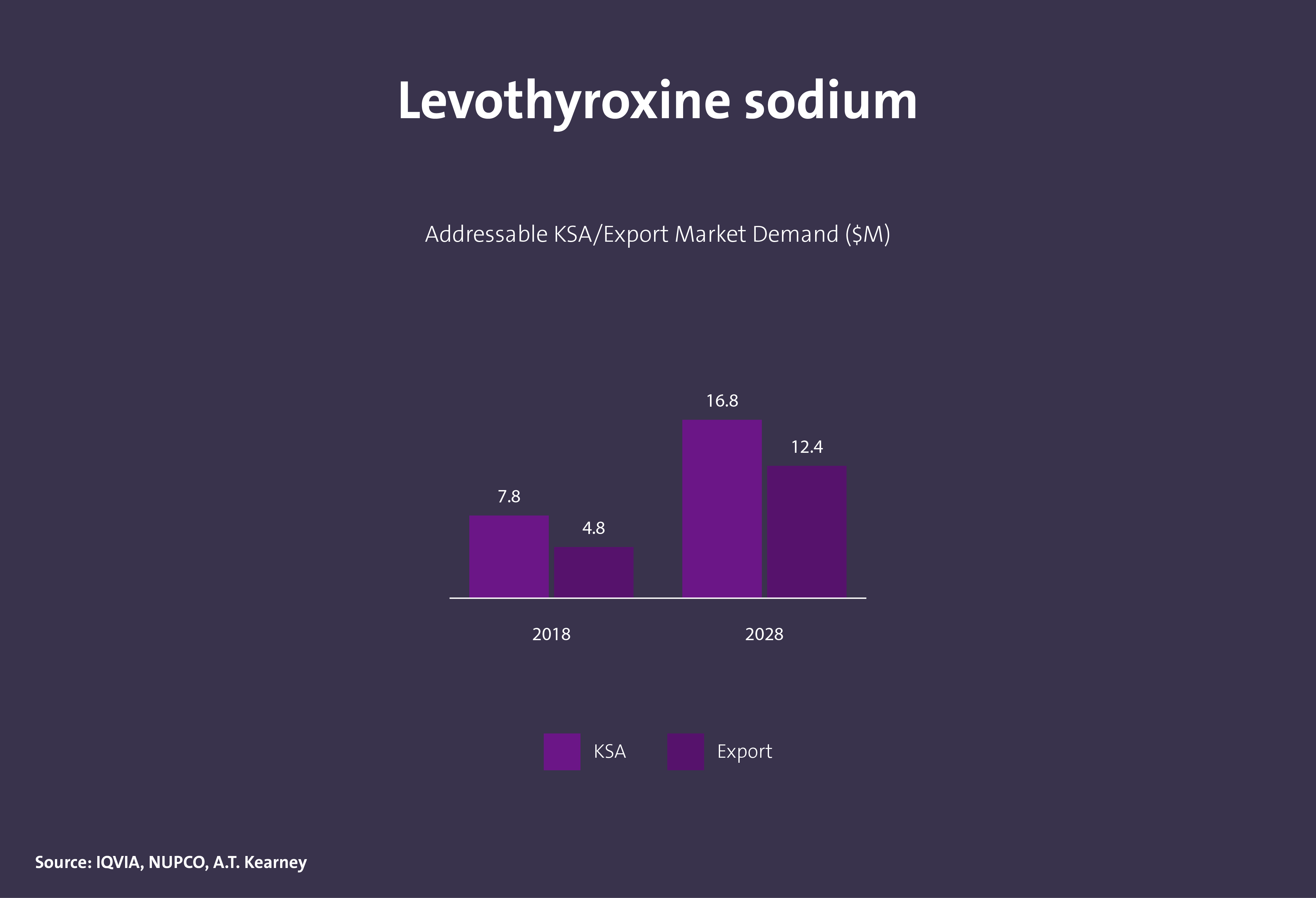

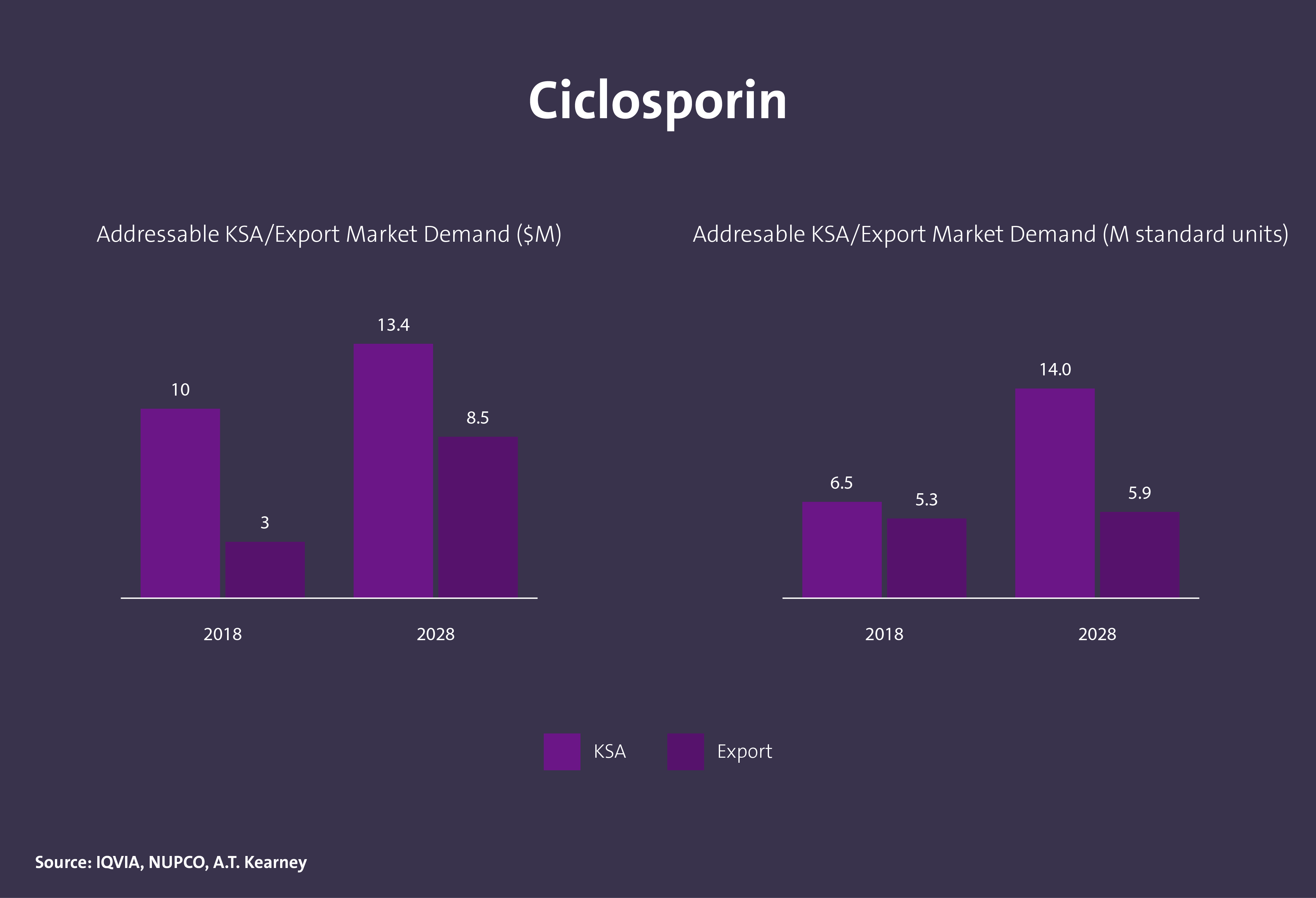

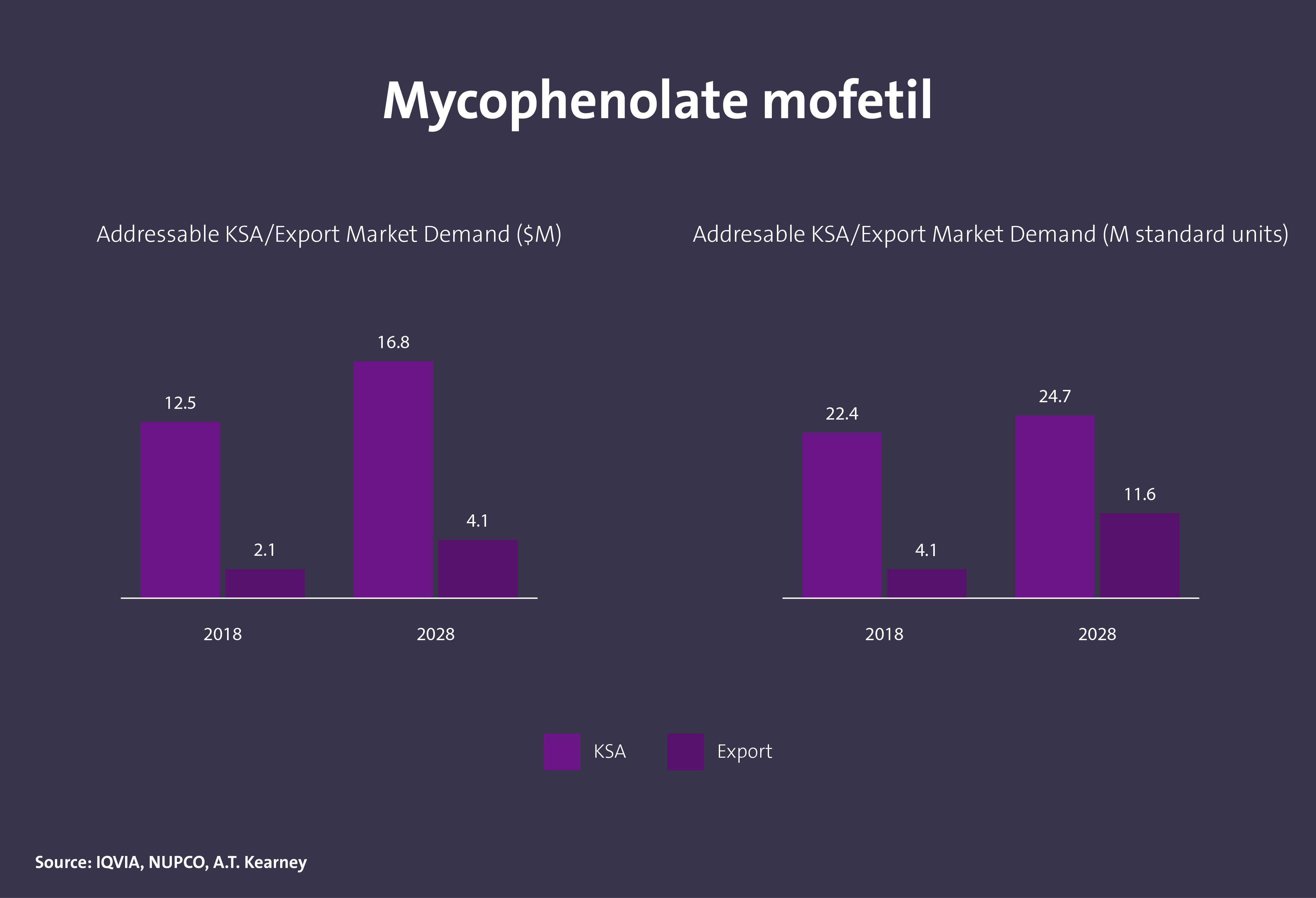

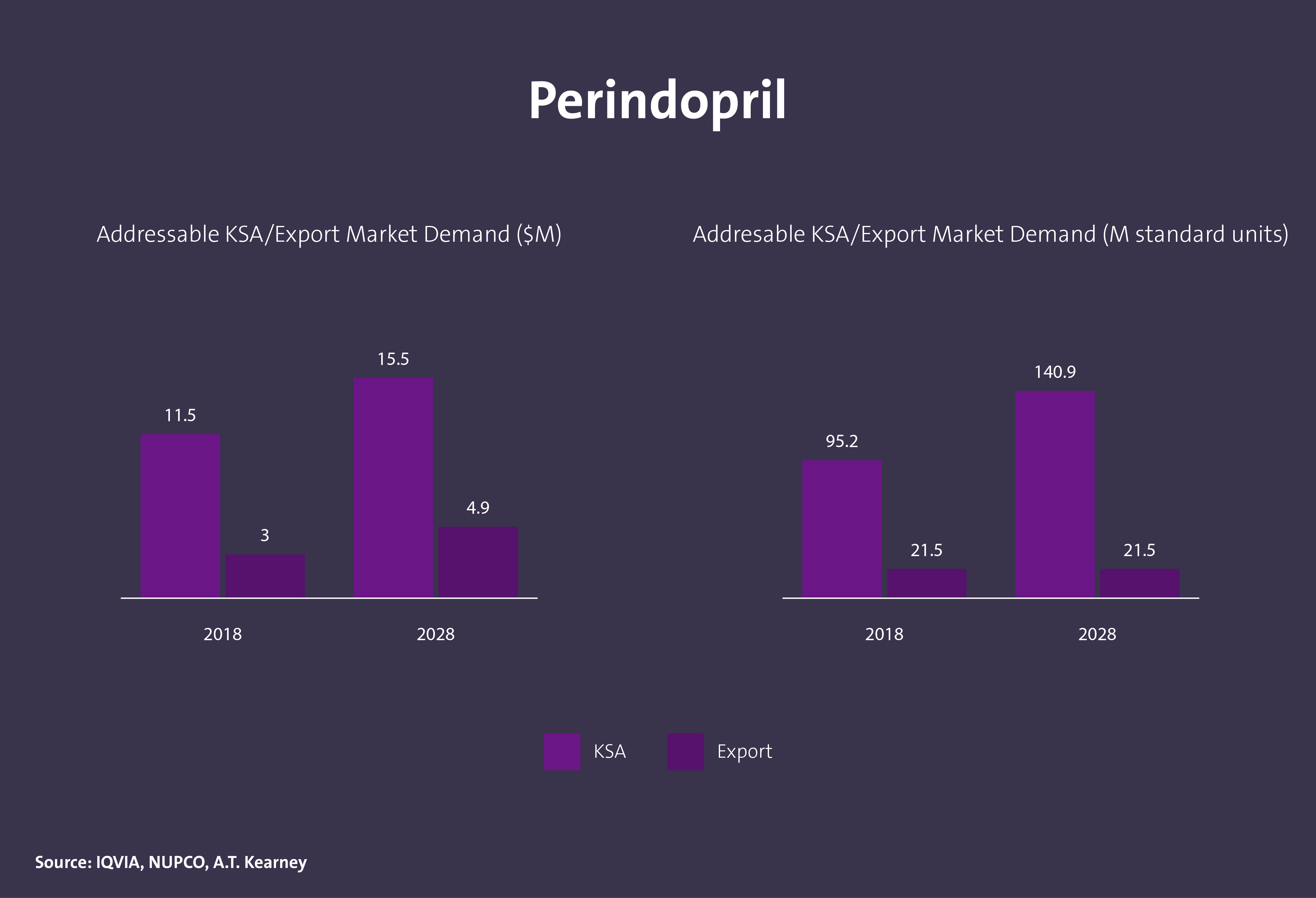

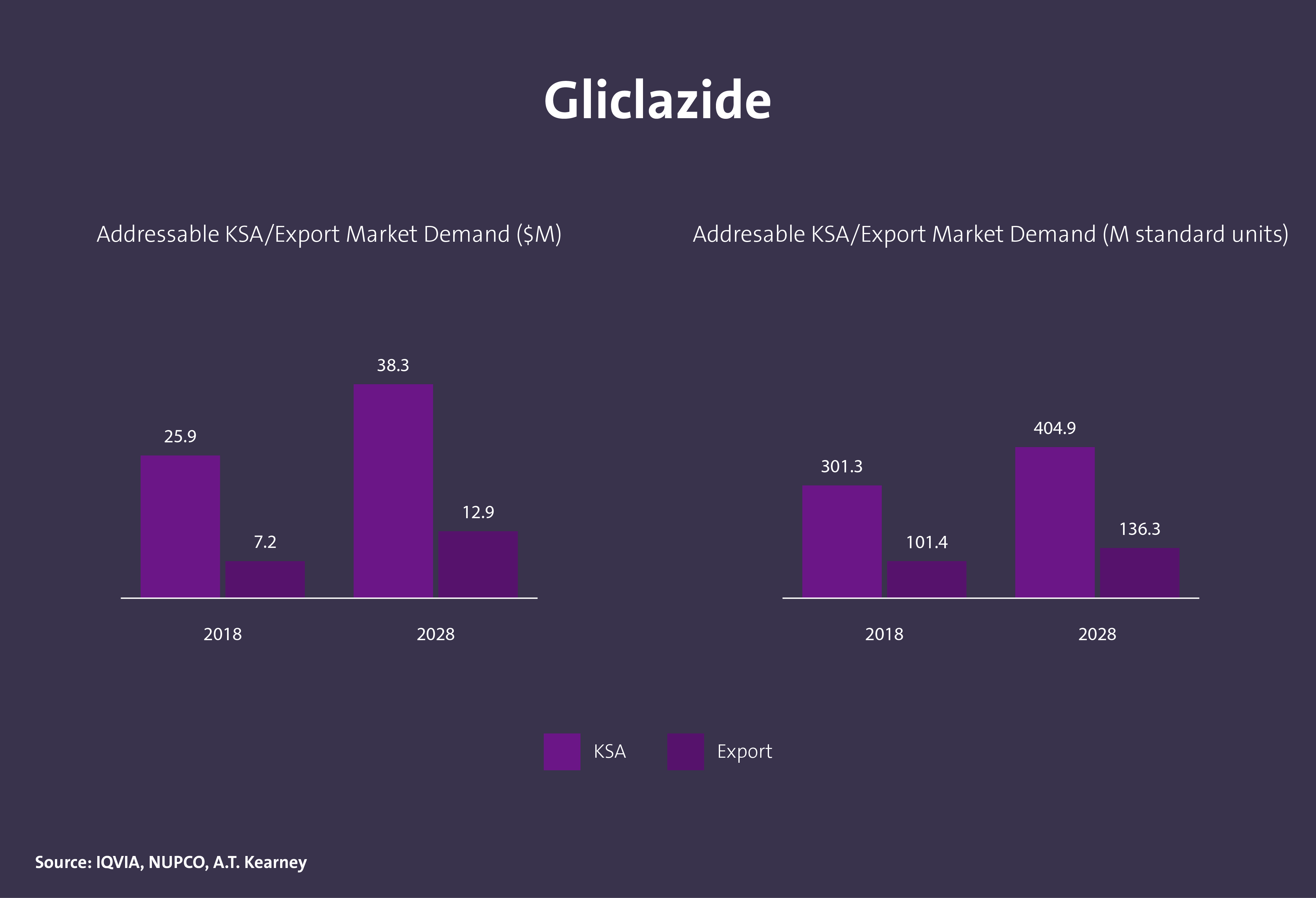

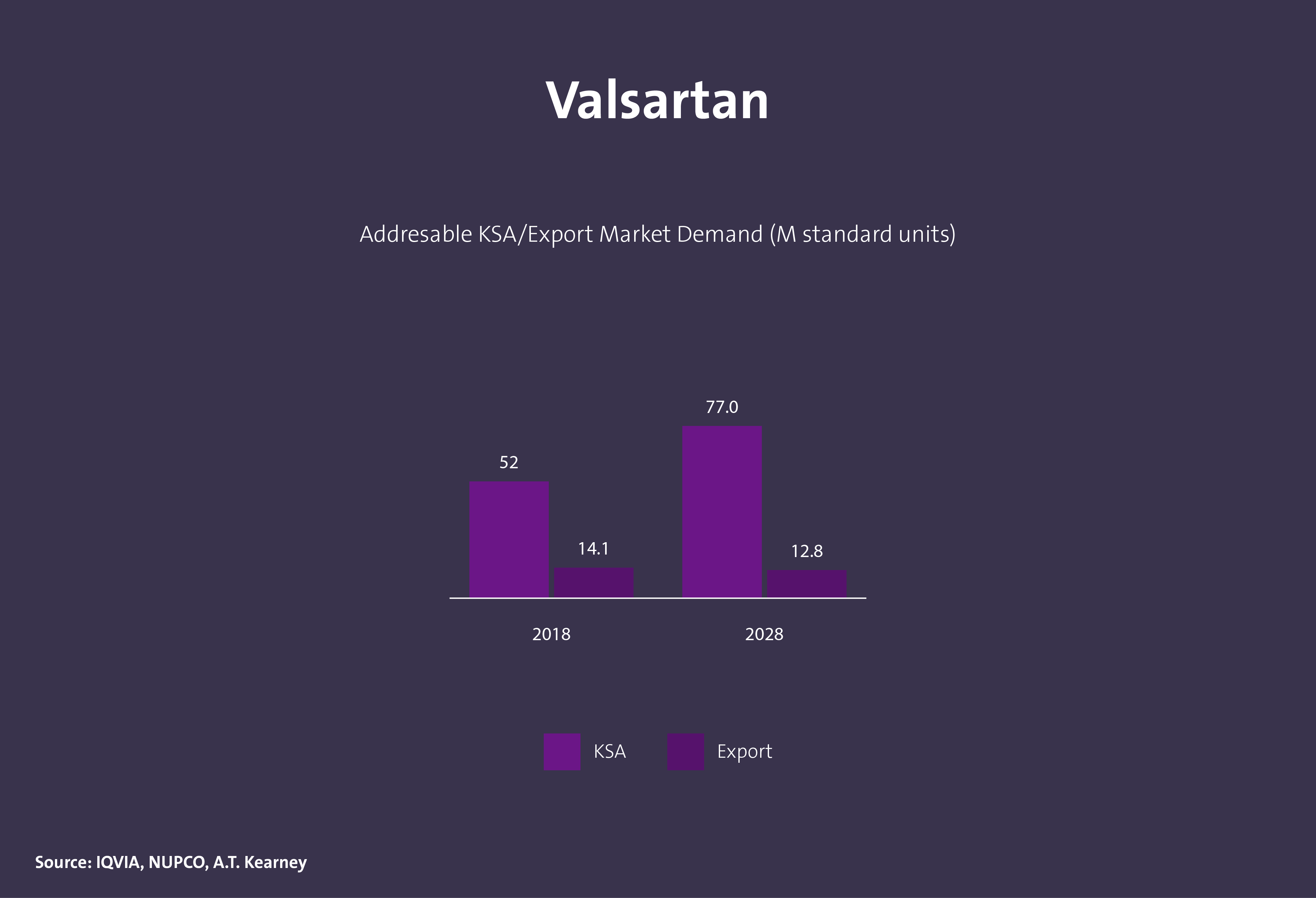

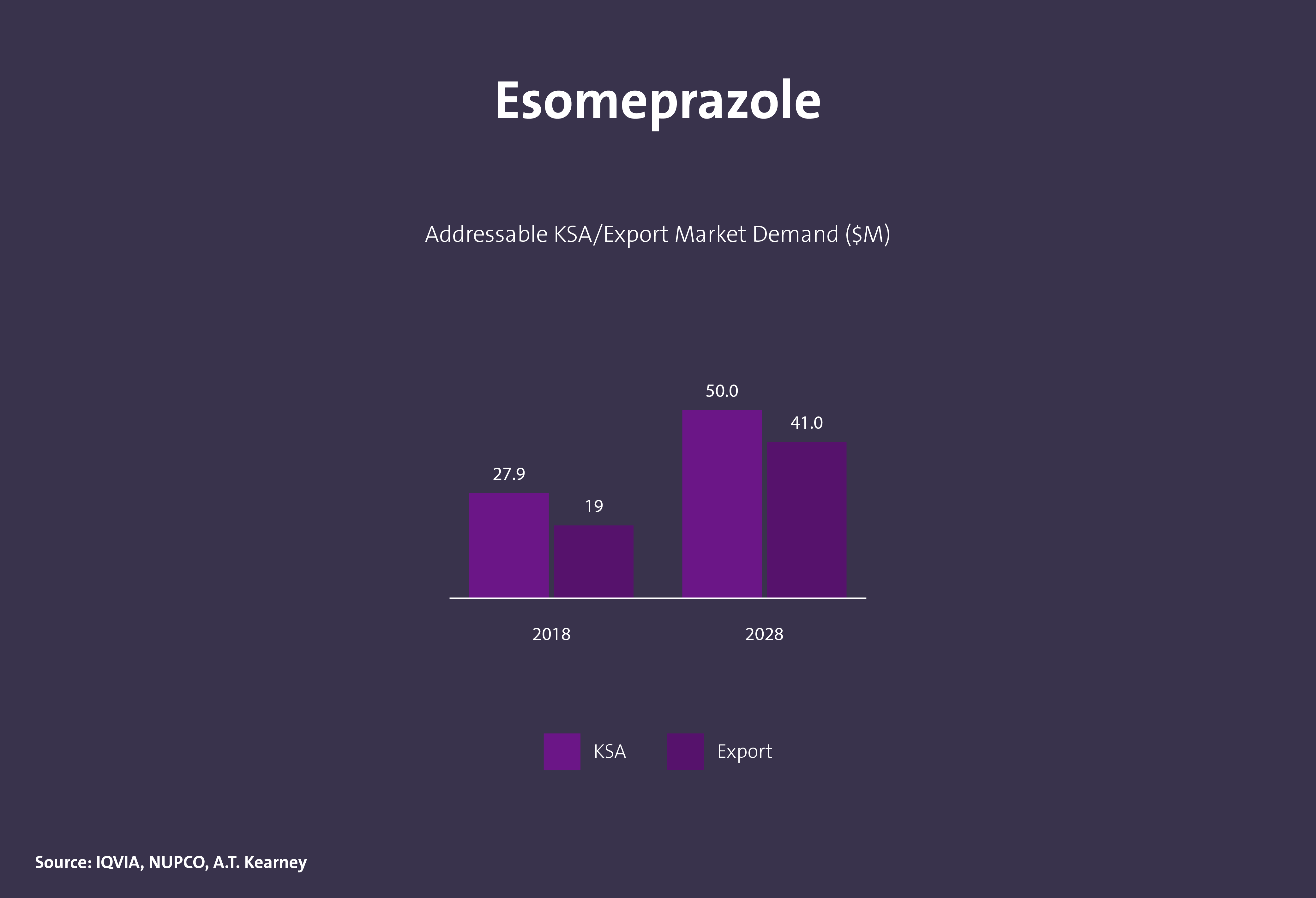

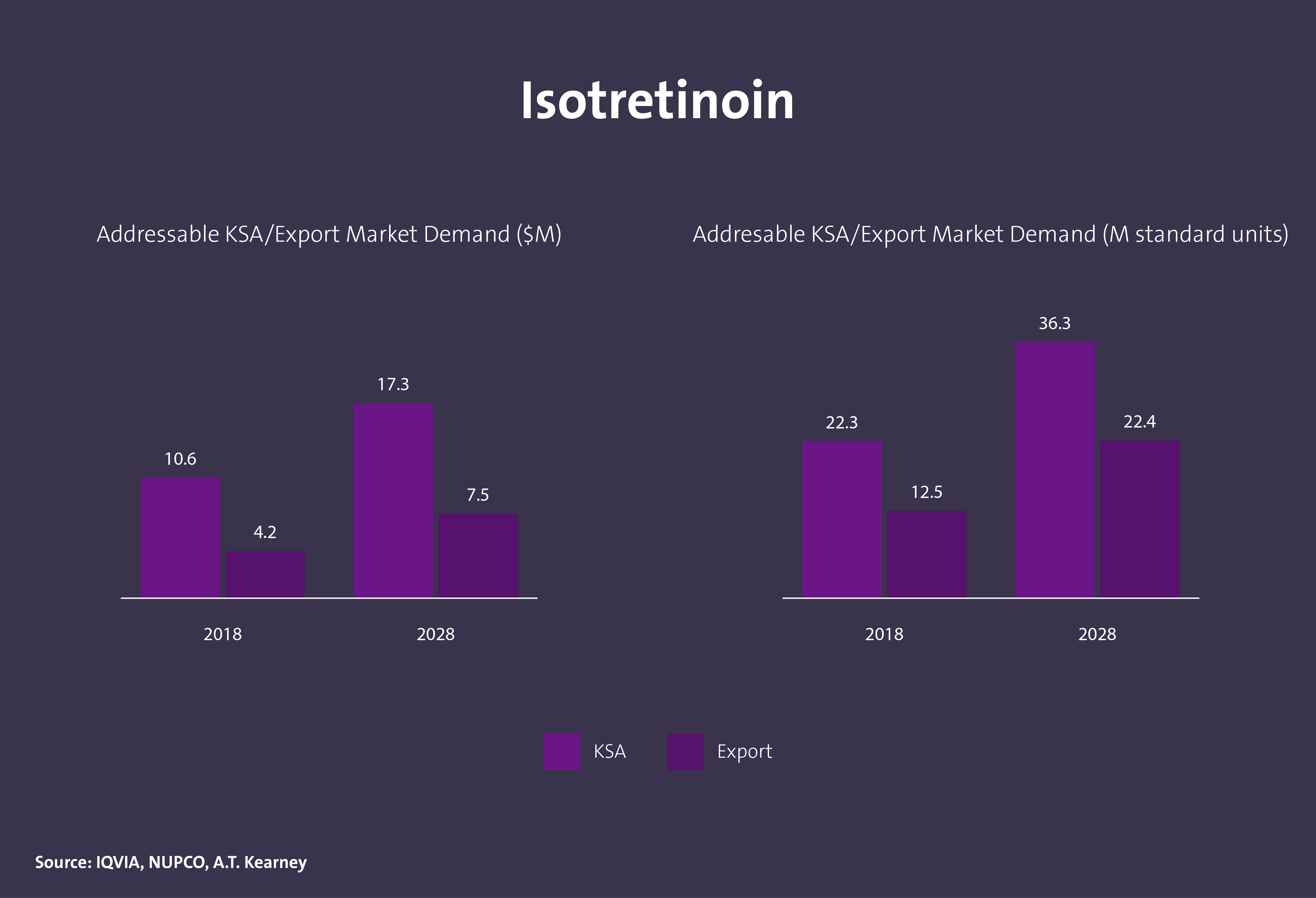

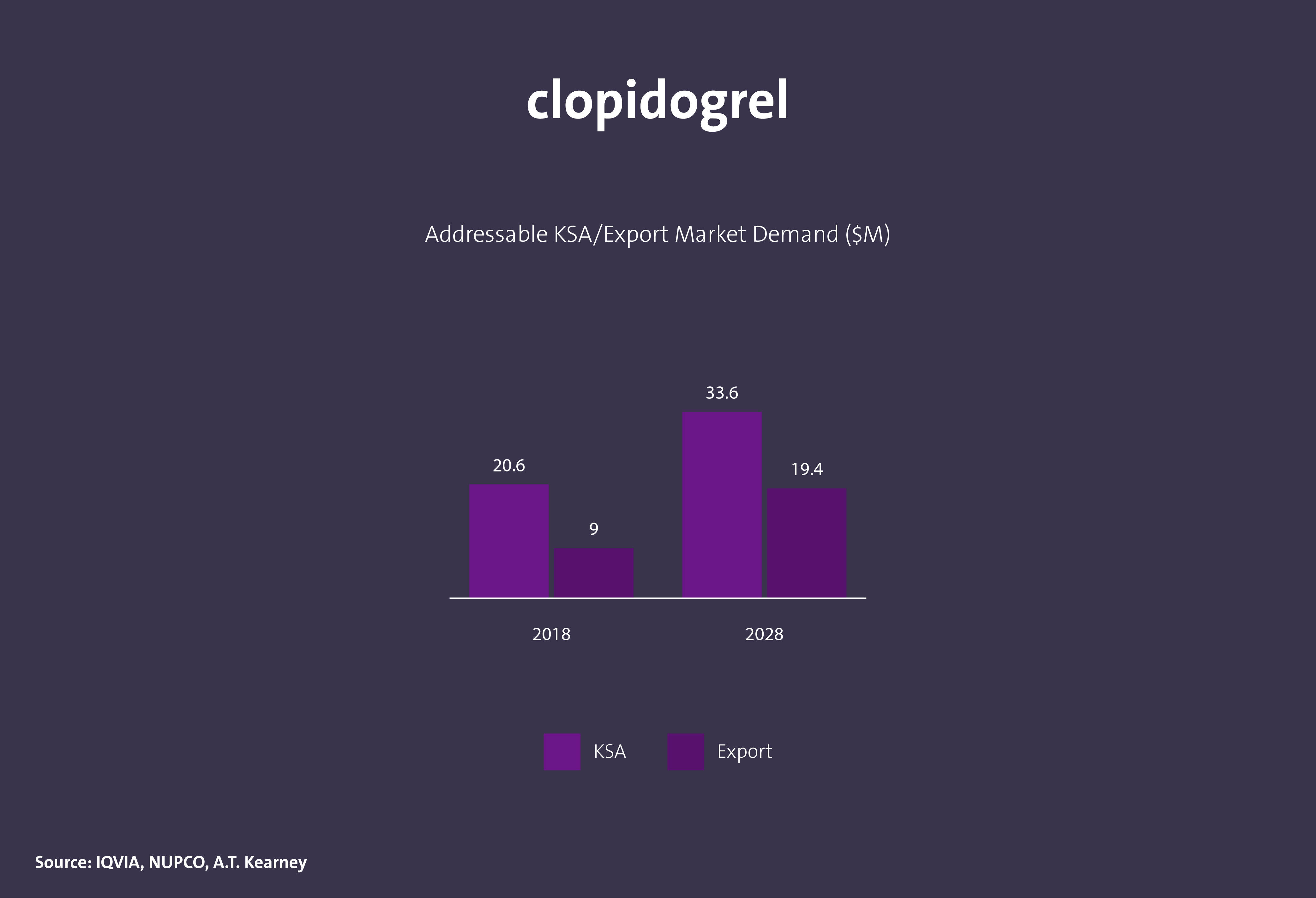

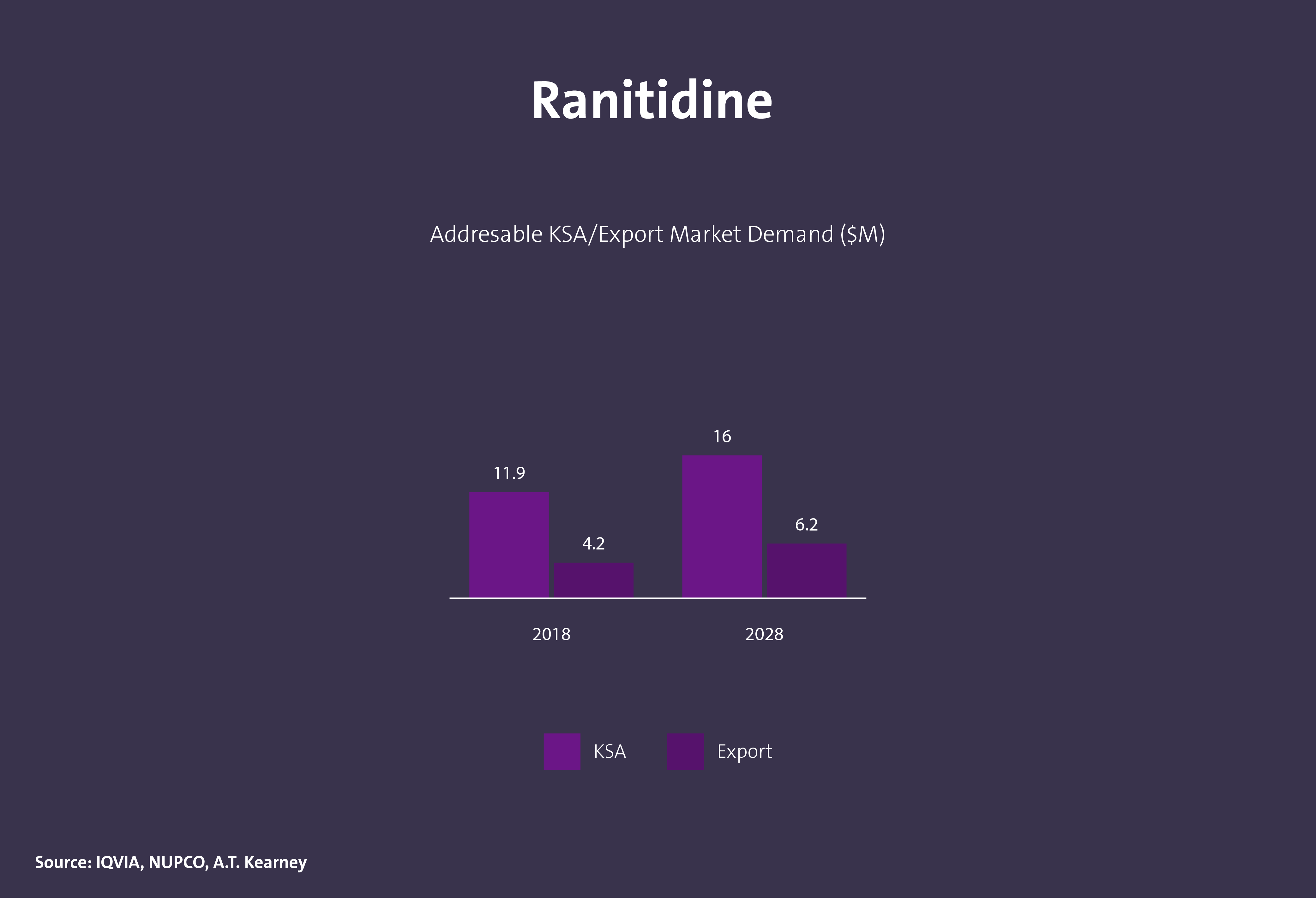

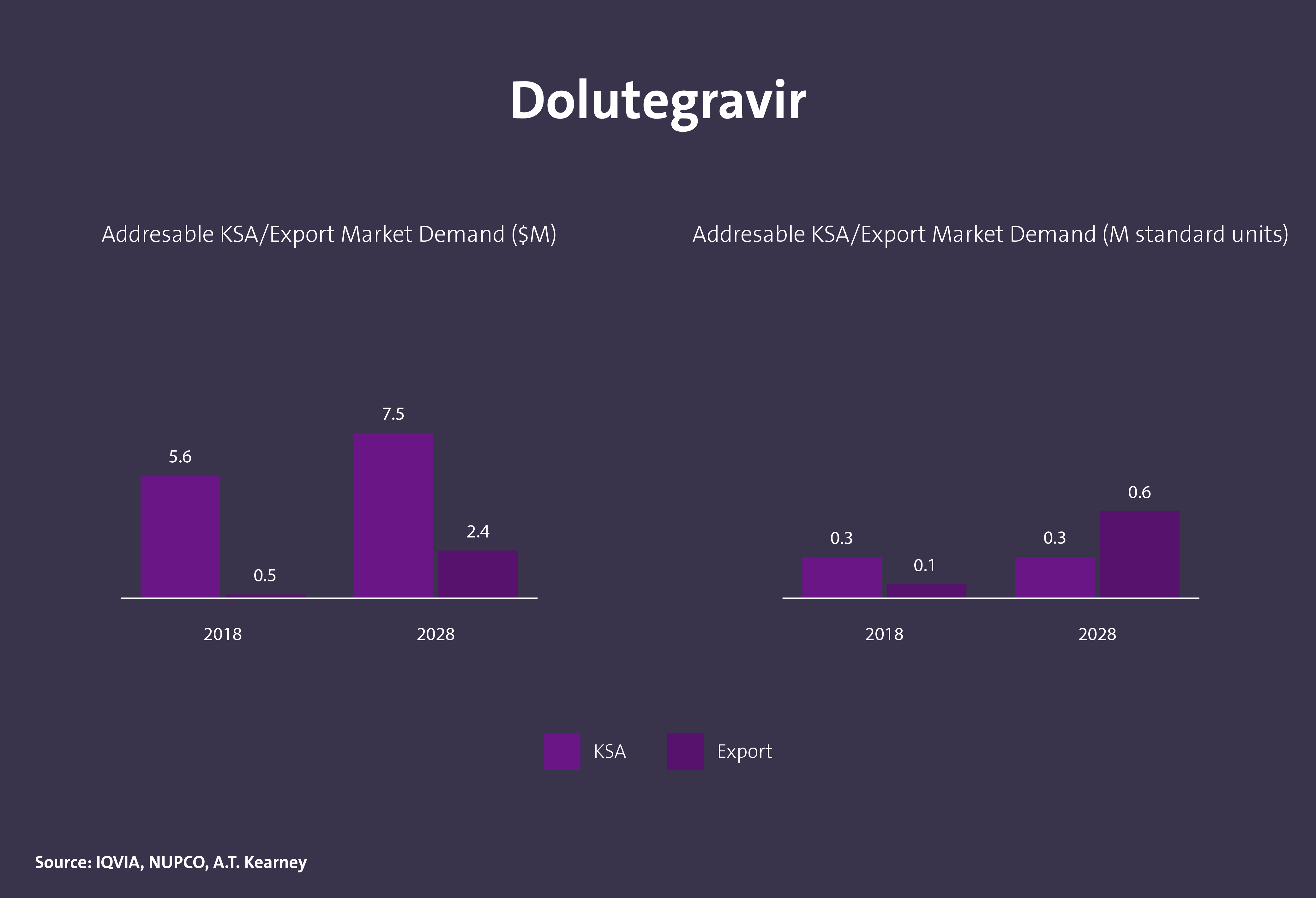

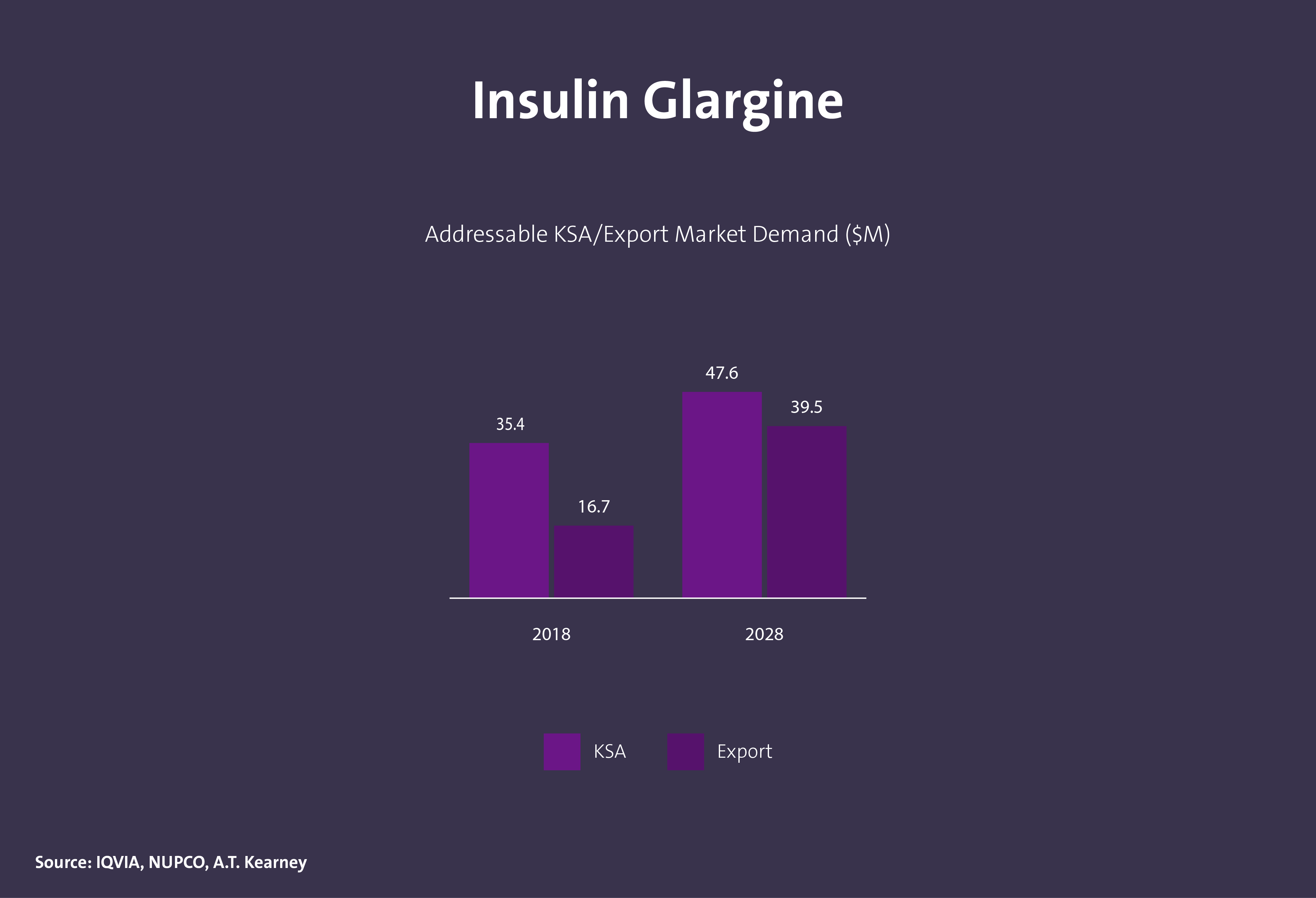

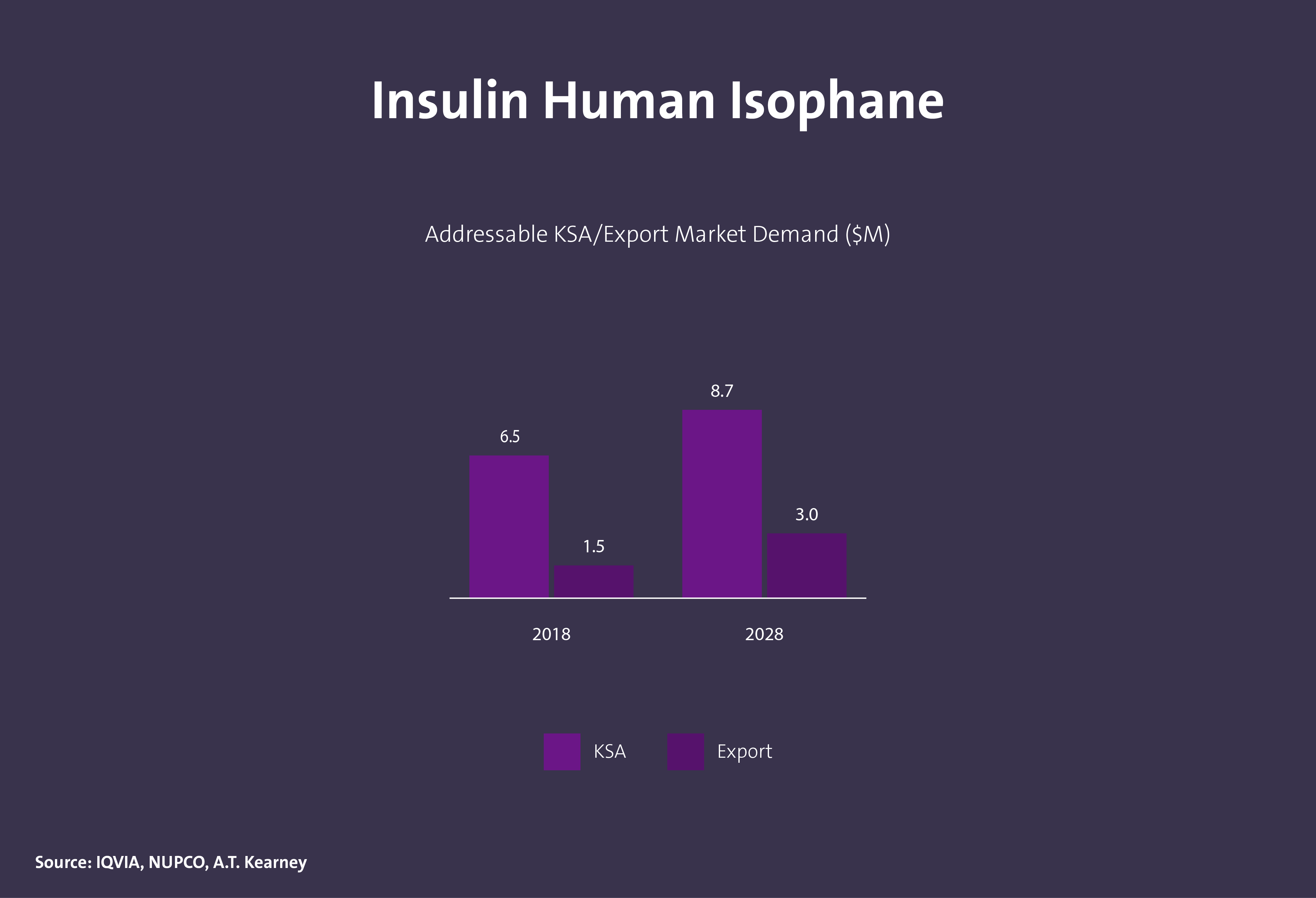

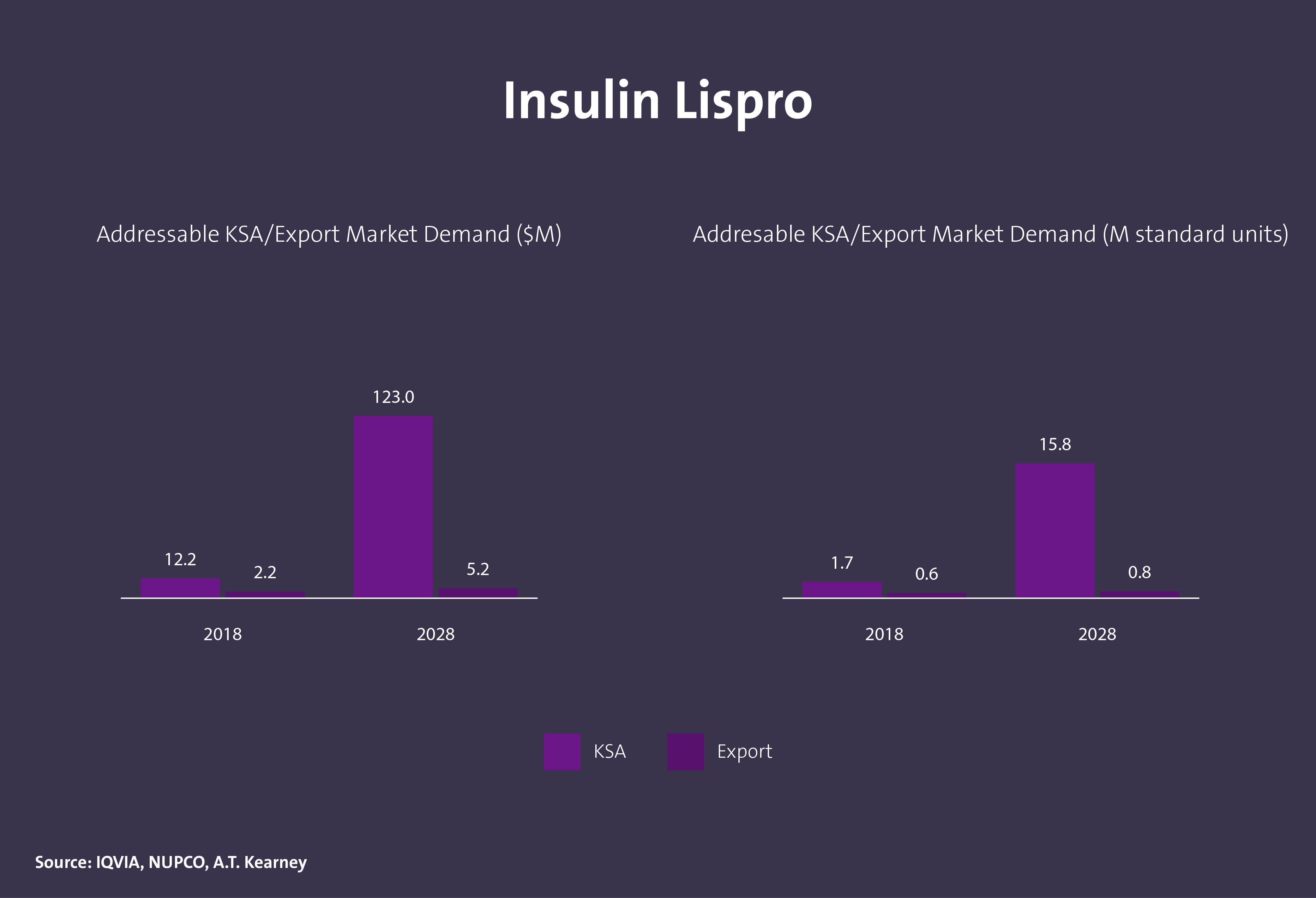

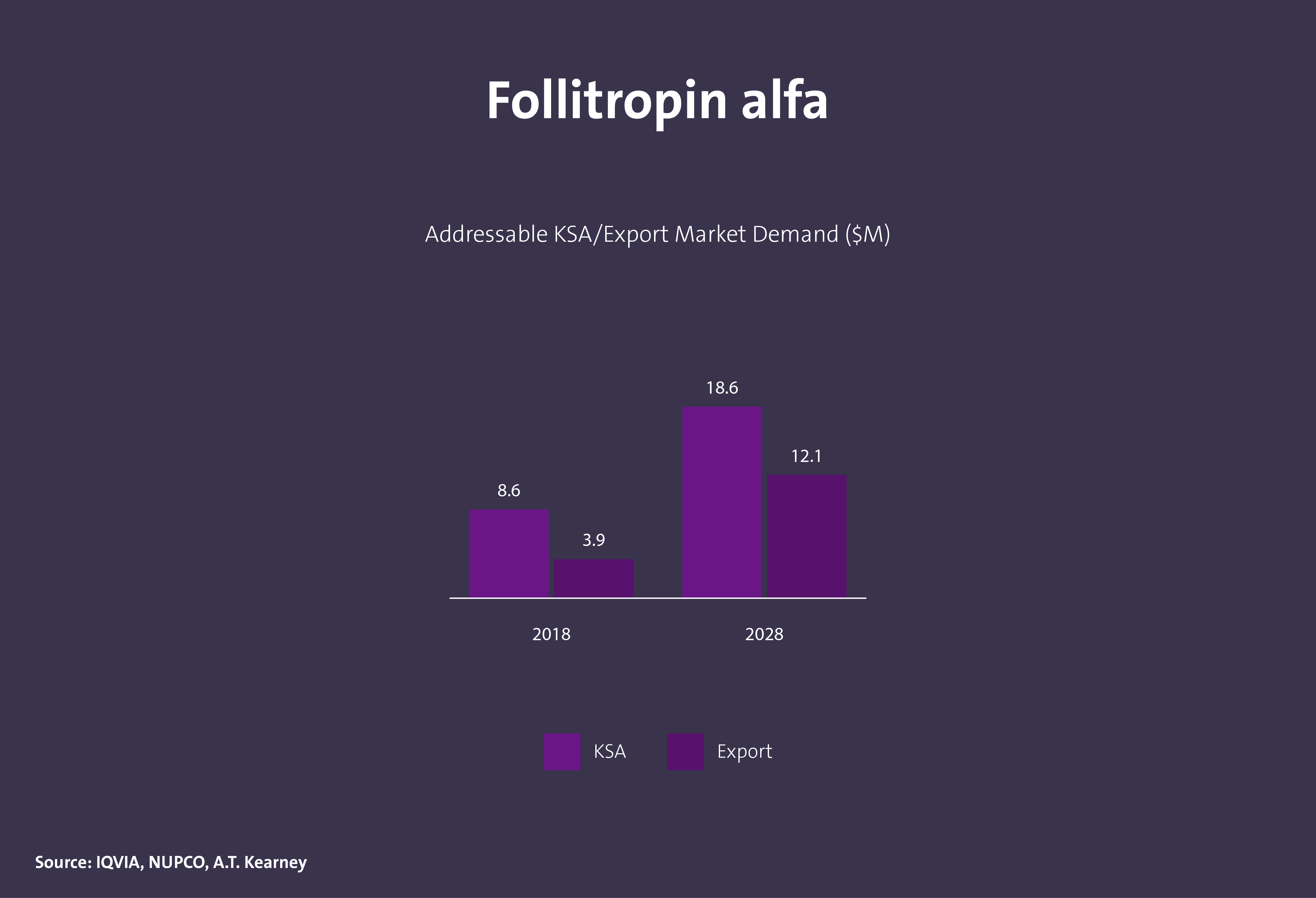

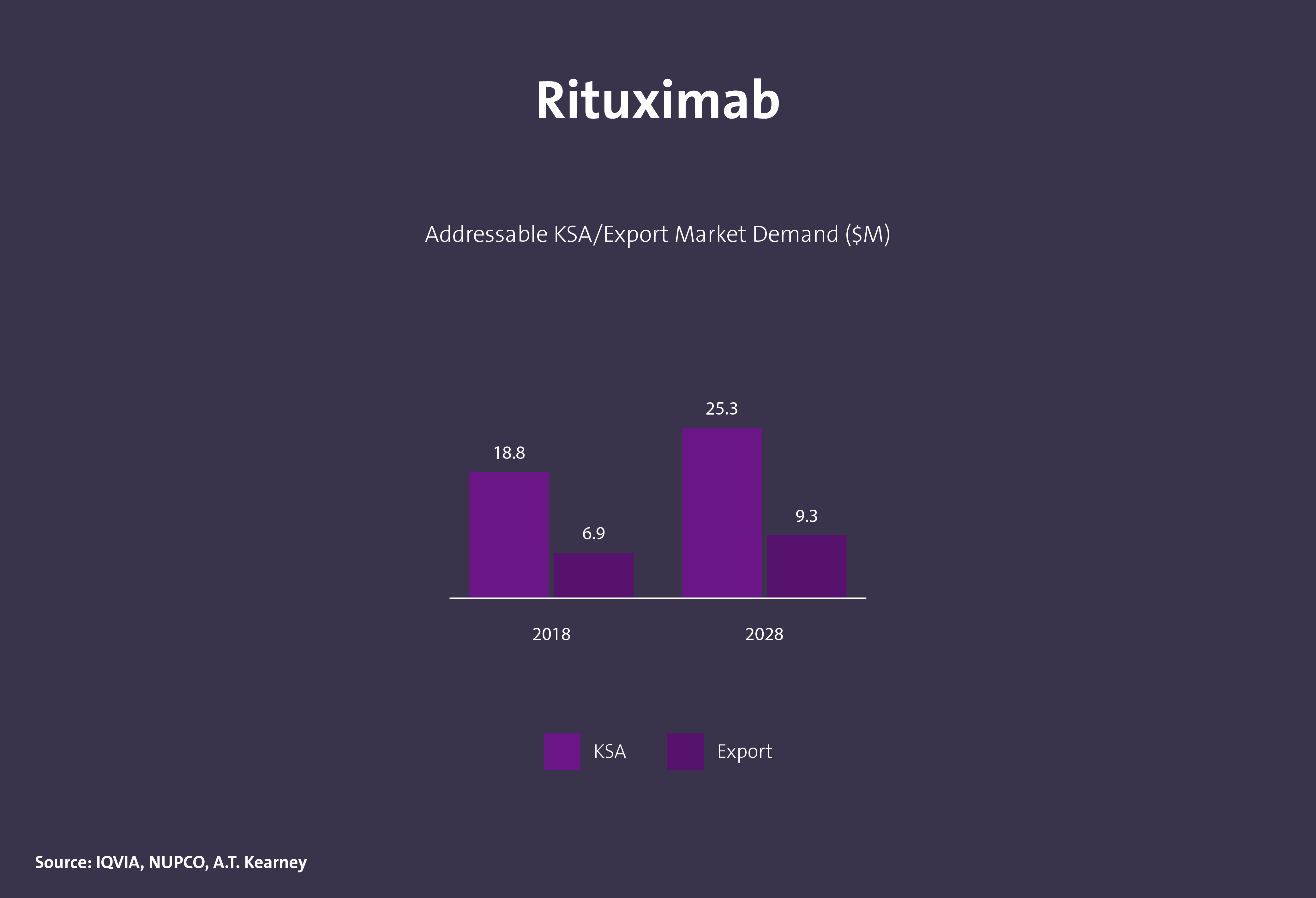

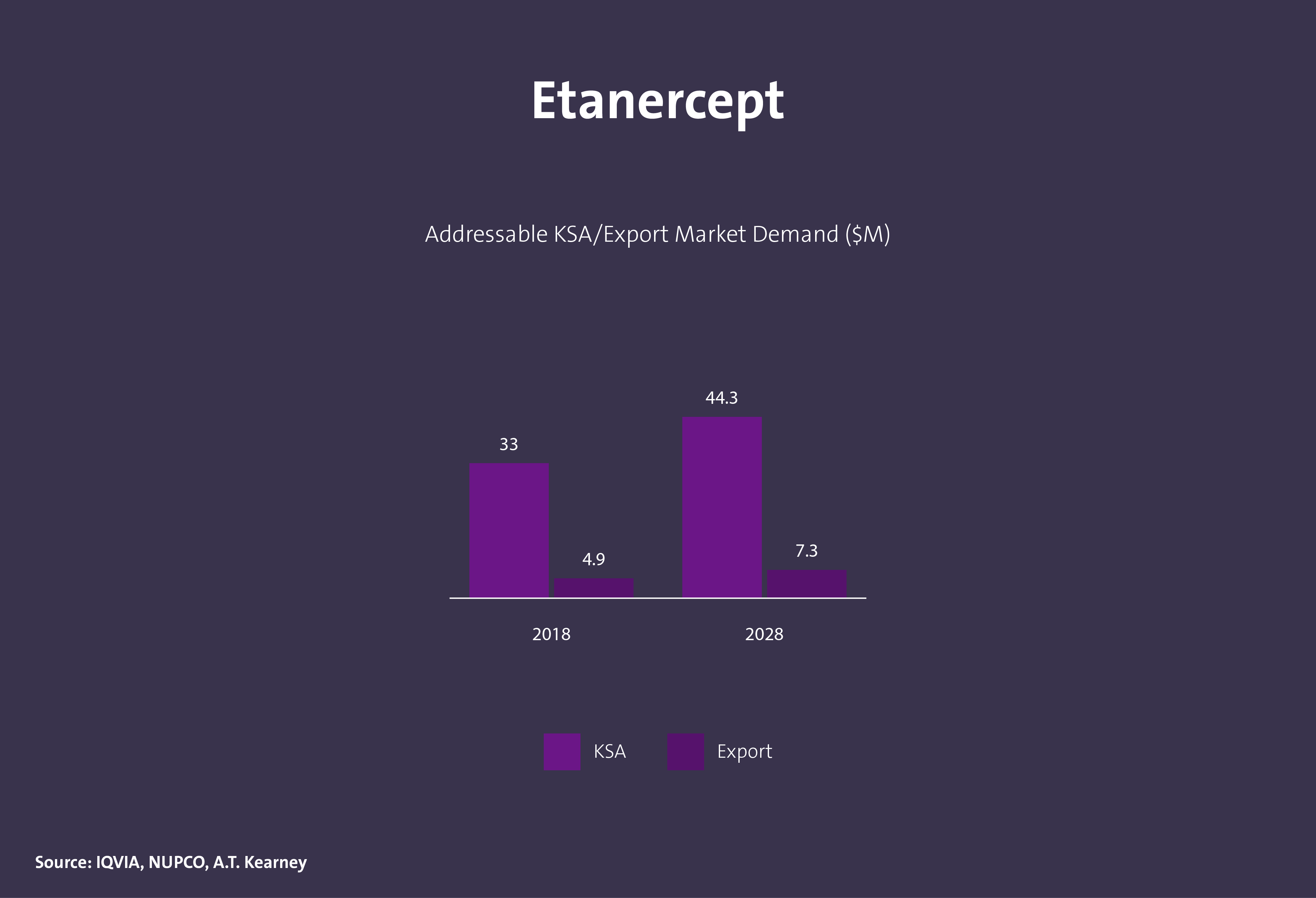

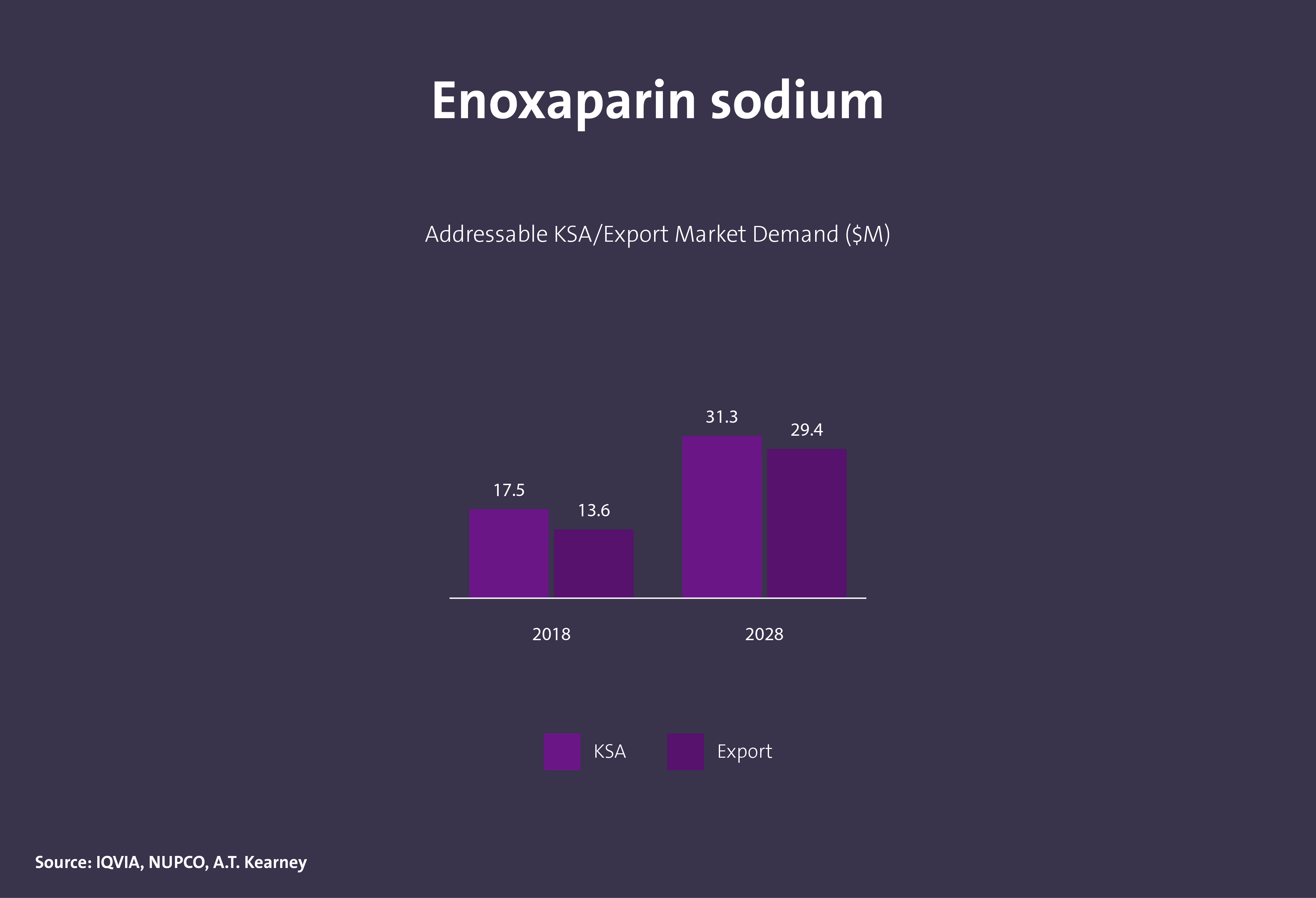

Localisation des produits pharmaceutiques en Arabie saoudite

• La majorité de la production locale a des capacités limitées et se concentre sur l’emballage et les formes de dosage solides conventionnelles, principalement pour les médicaments génériques, avec quelques contrats de CMO pour les médicaments de marque.

• La réorientation nationale vers la biotechnologie est marquée par des initiatives nationales visant à mettre en place une infrastructure favorable.

Pharma conventionnelle Arabie saoudite

Informations clés:

• Les médicaments génériques et les médicaments brevetés détiennent chacun 50 % du marché conventionnel de l’Arabie saoudite et devraient conserver la même part pour atteindre une taille globale de marché de 7,7 milliards USD d’ici 2029.

• La tendance mondiale au développement des médicaments biologiques affectera le taux de croissance des médicaments conventionnels, qui diminuera au cours de la prochaine décennie.

Biopharma Arabie saoudite

Informations clés:

• Les biosimilaires représentent une petite part du marché des produits biologiques (~5 %), mais ils devraient croître à un rythme plus élevé que les produits biologiques brevetés pour atteindre ~7 % du marché total d’ici à 2025.

• Les biosimilaires devraient connaître une croissance supérieure à celle des produits biologiques brevetés en raison de leur acceptation croissante par l’industrie pharmaceutique et de l’expiration des brevets.

• Le marché devrait croître à un rythme plus stable et plus modéré après 2025, les biosimilaires et les produits biologiques brevetés affichant des taux de croissance similaires.

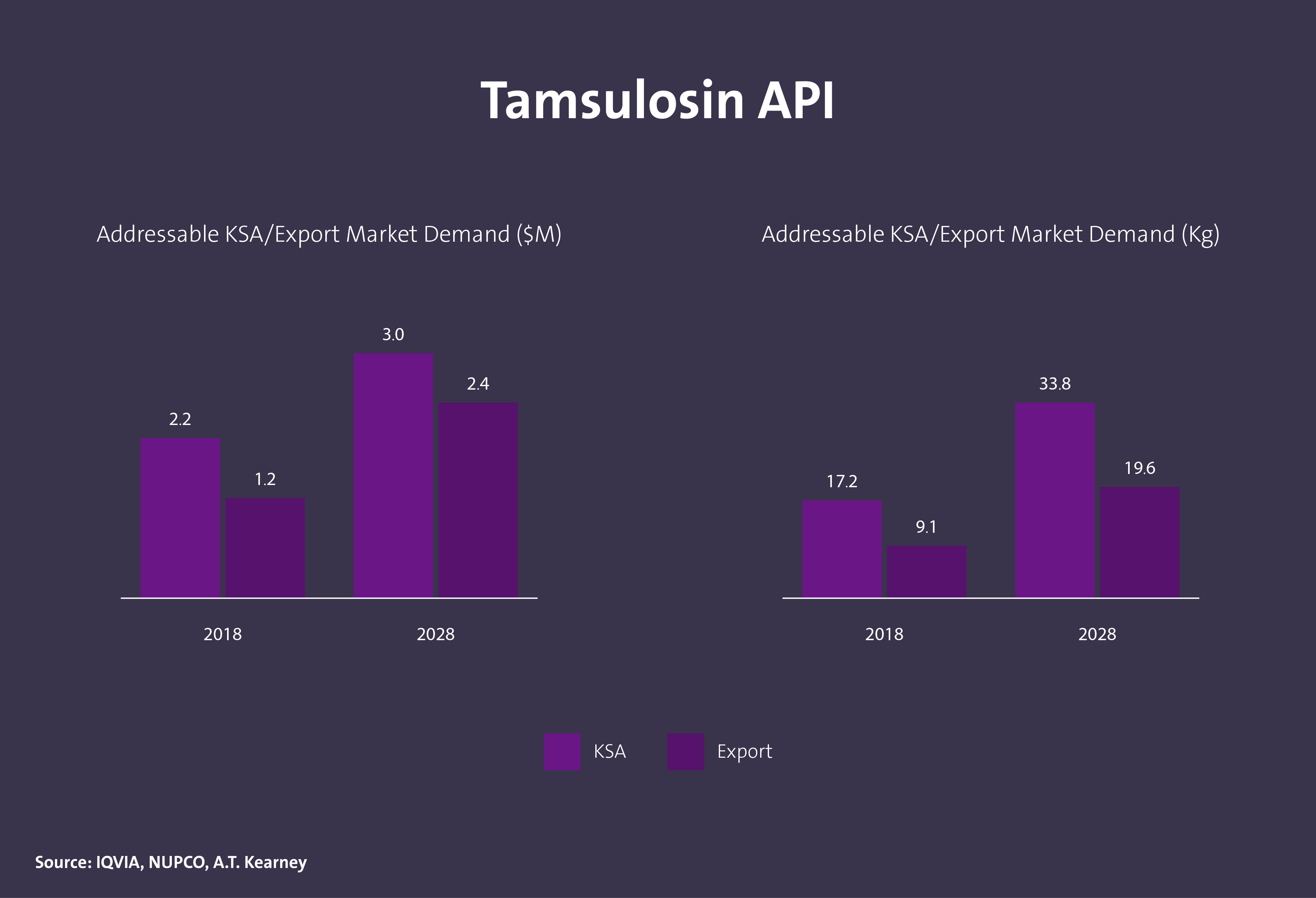

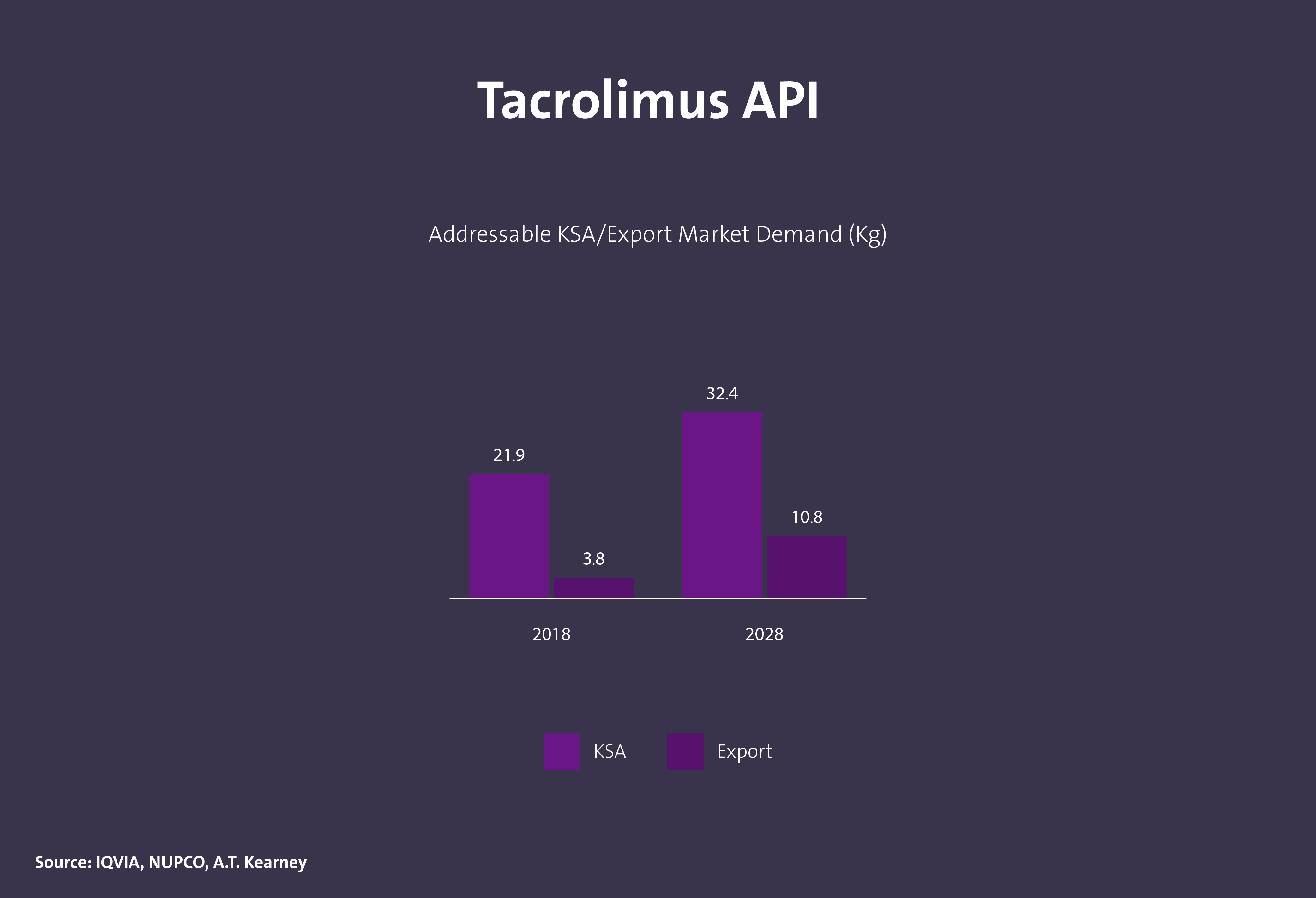

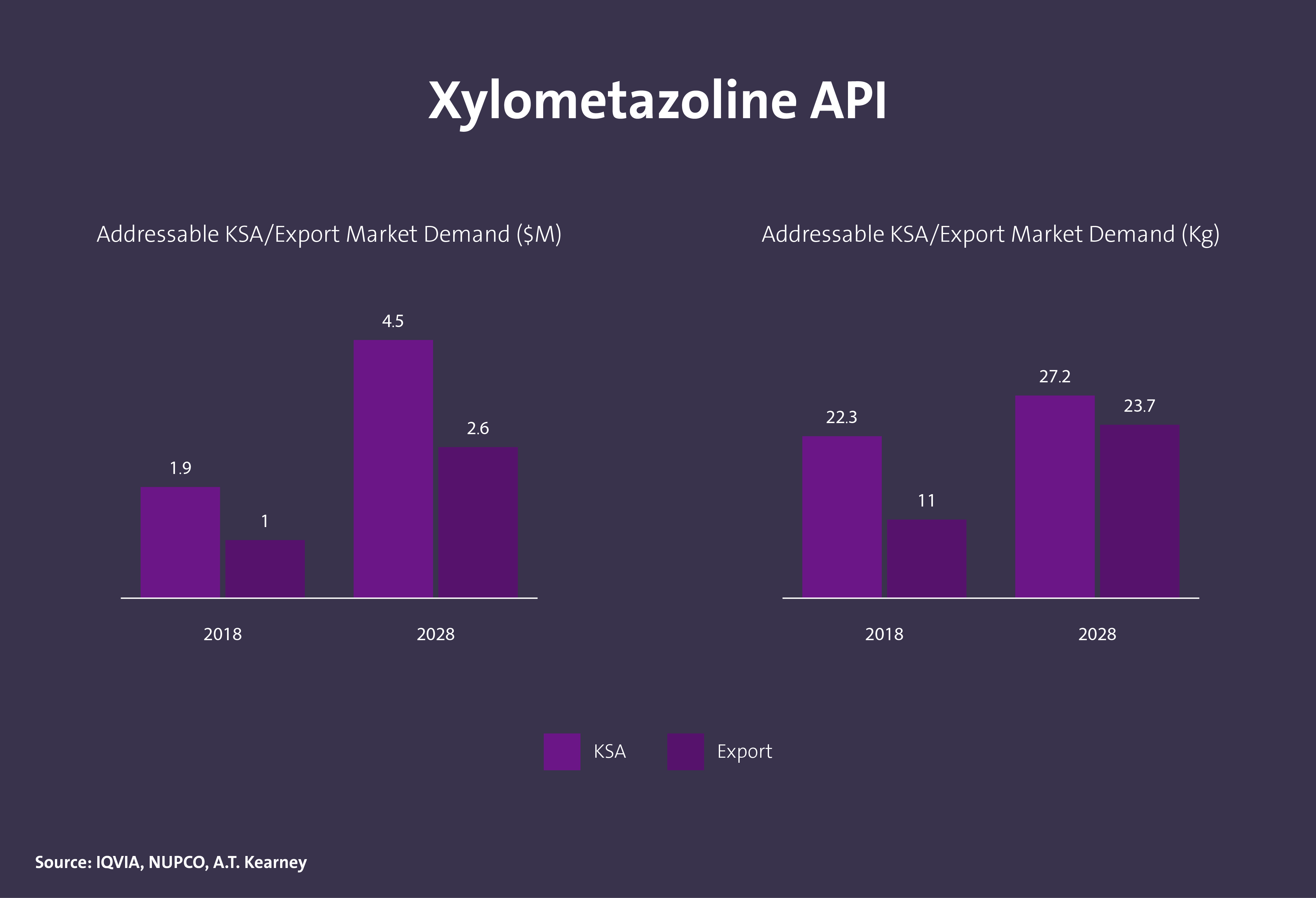

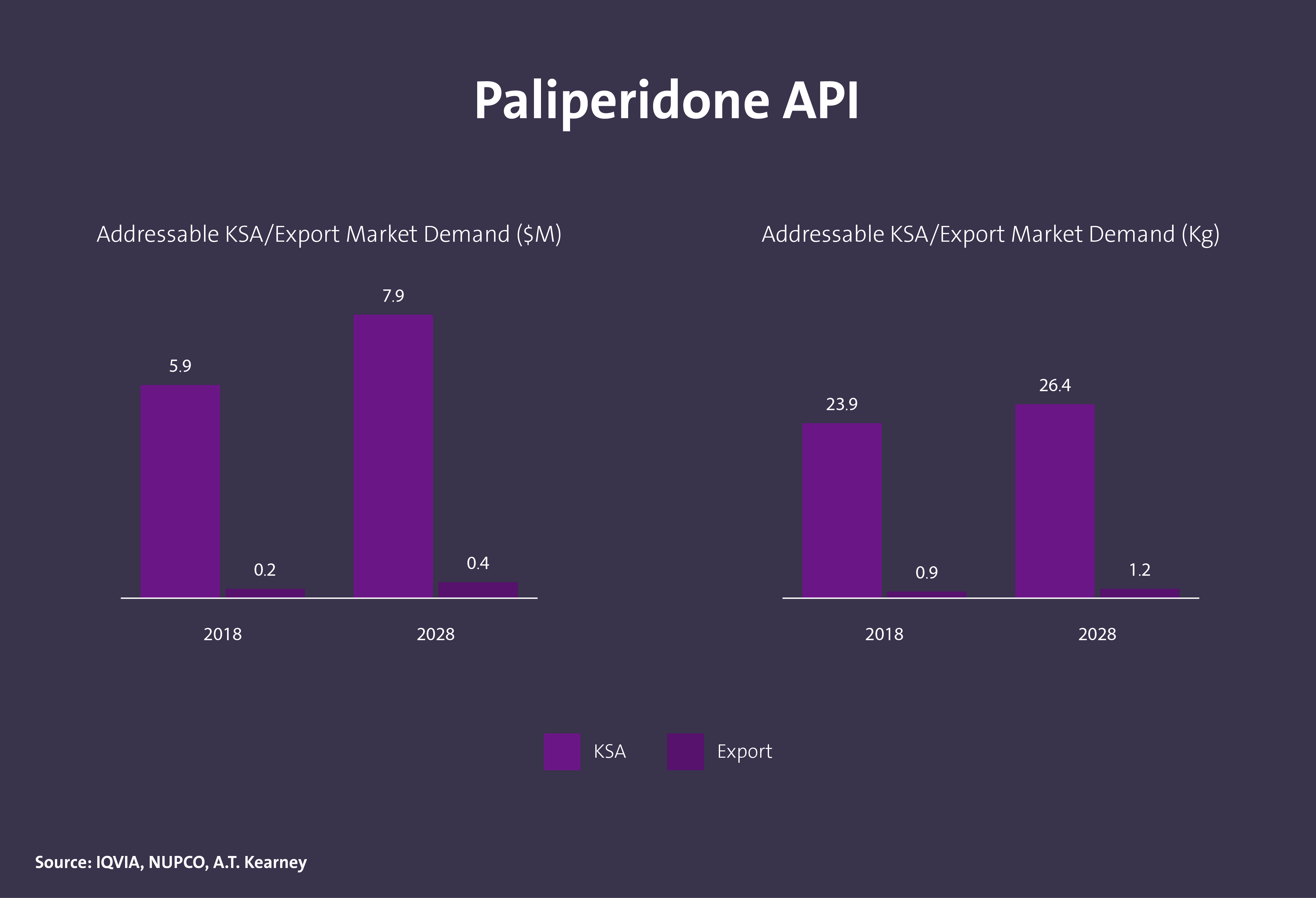

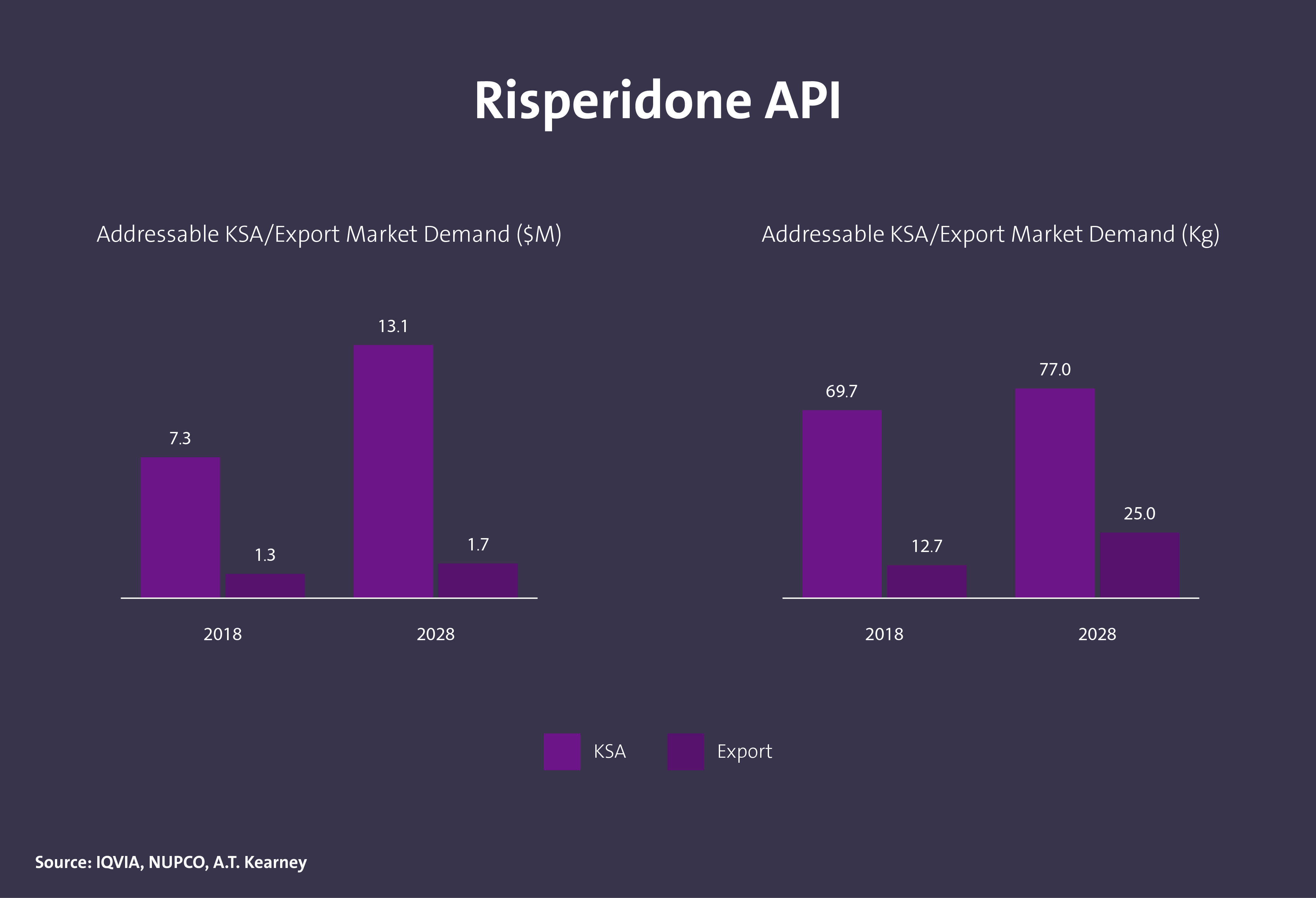

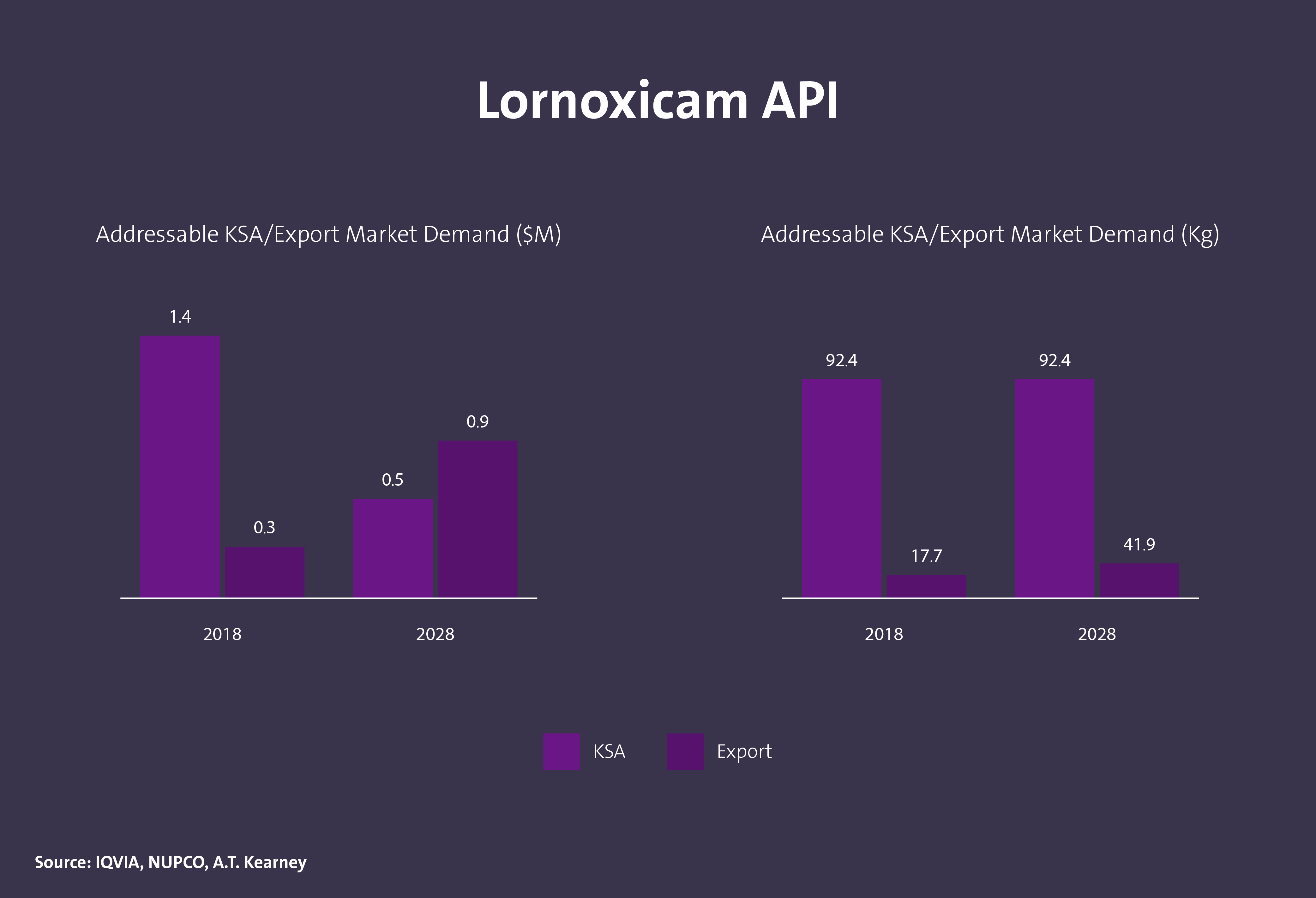

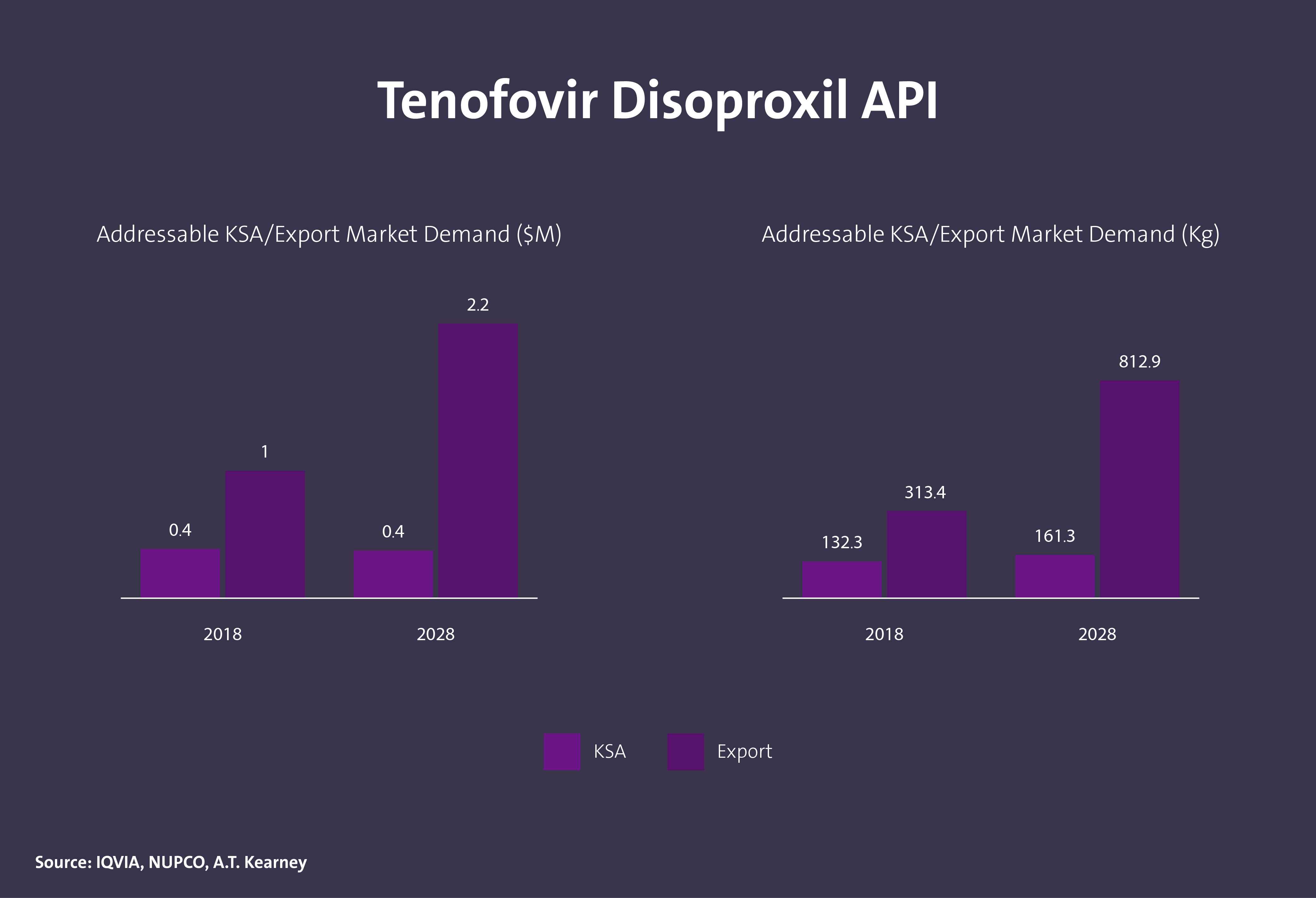

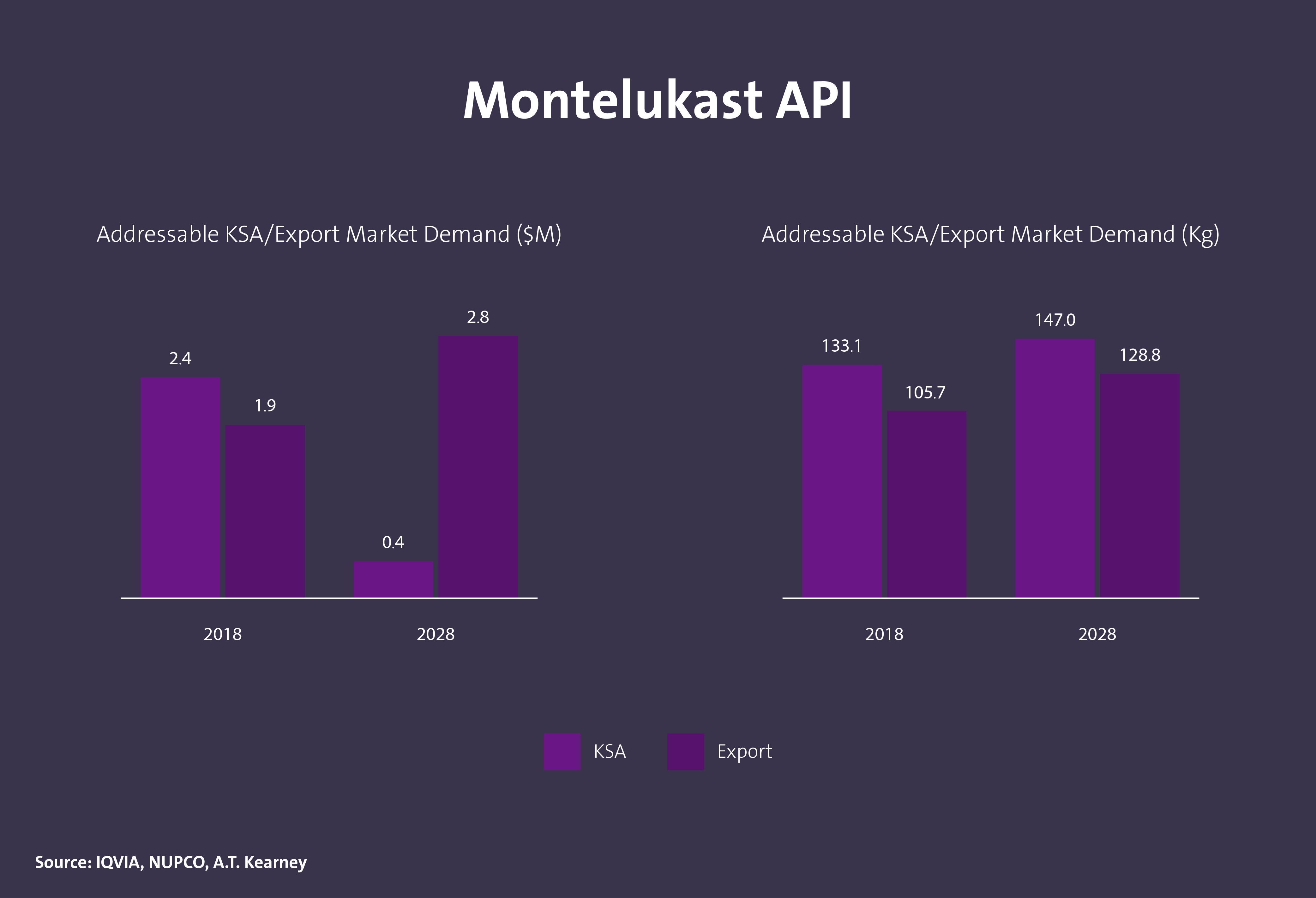

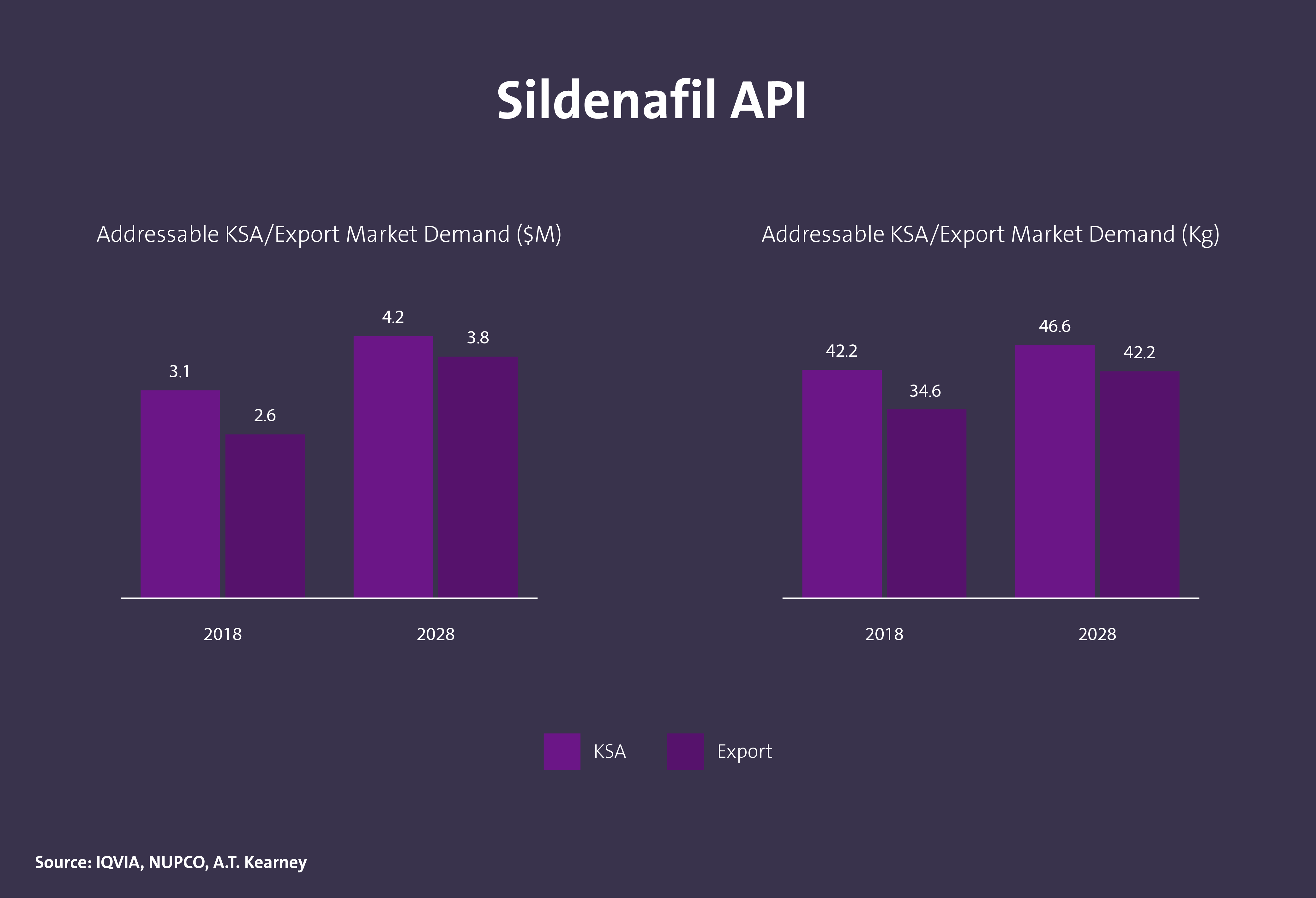

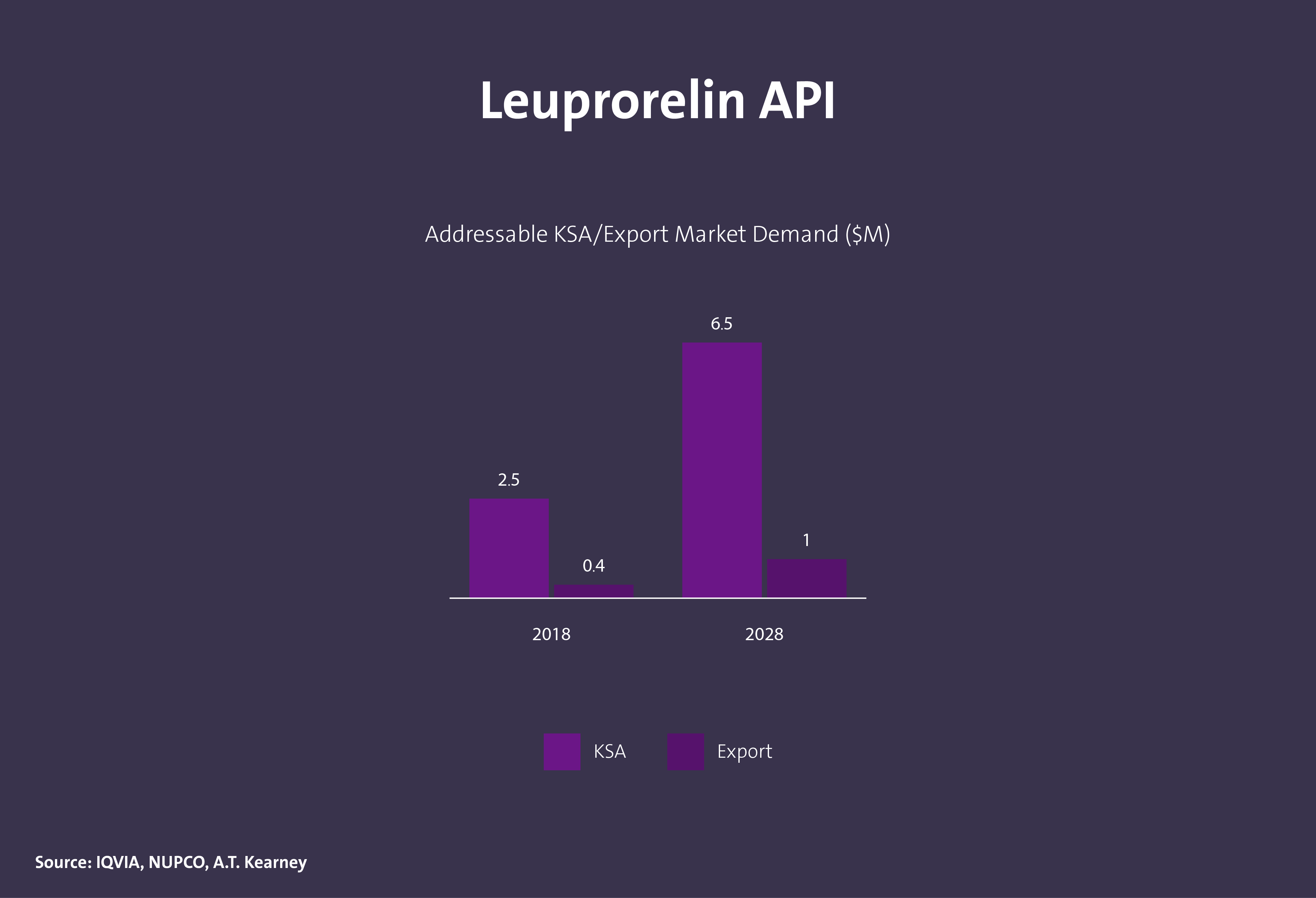

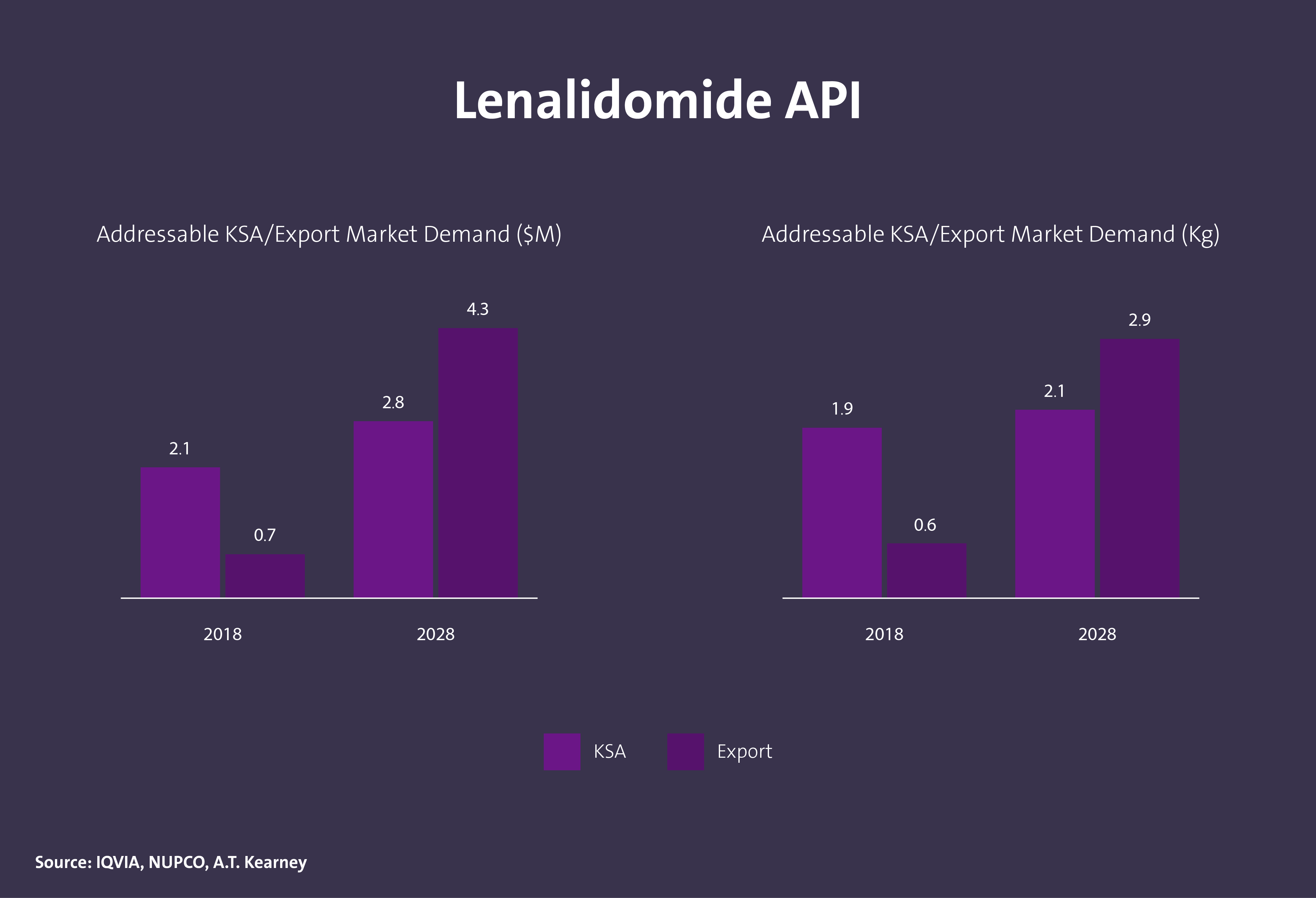

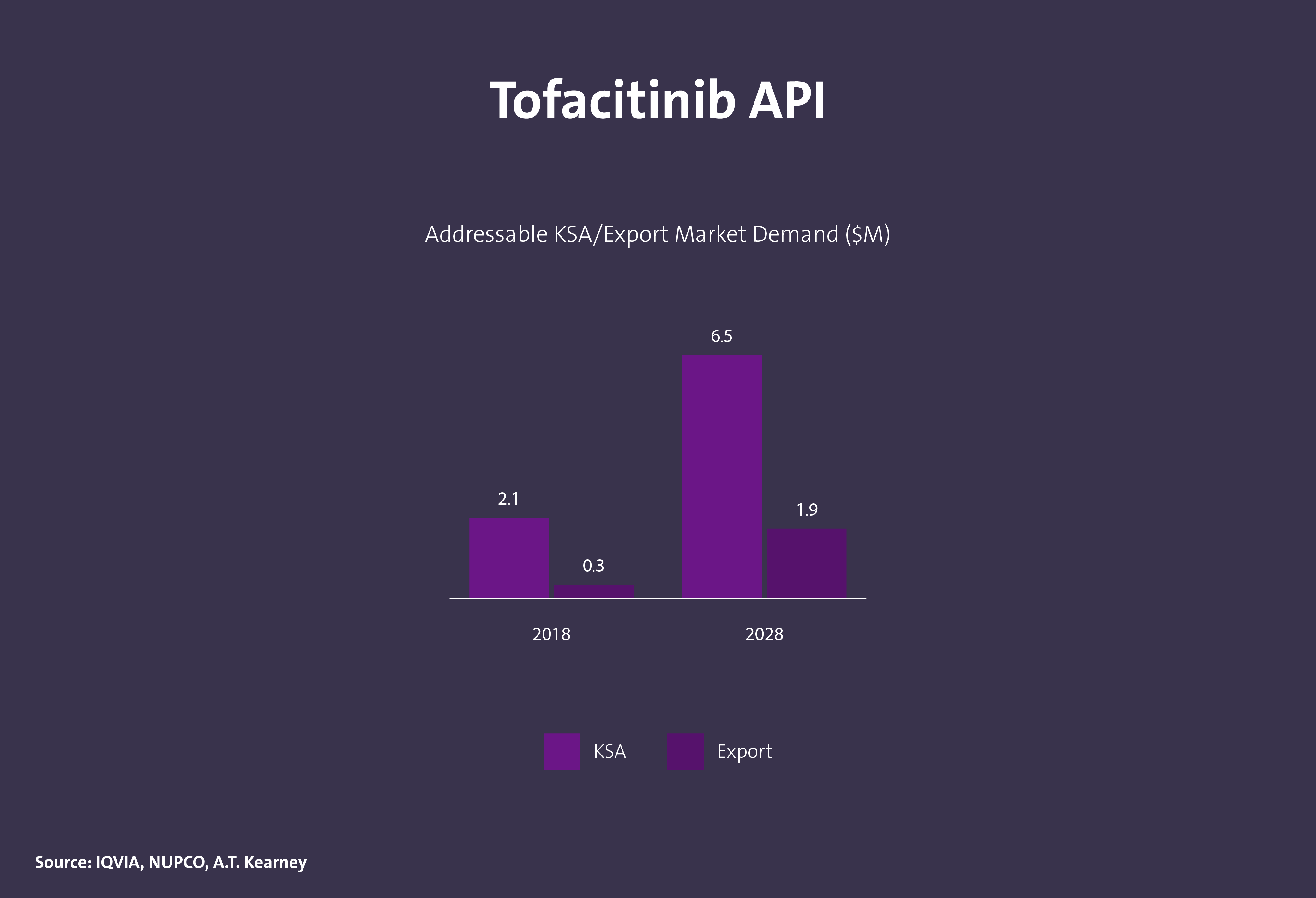

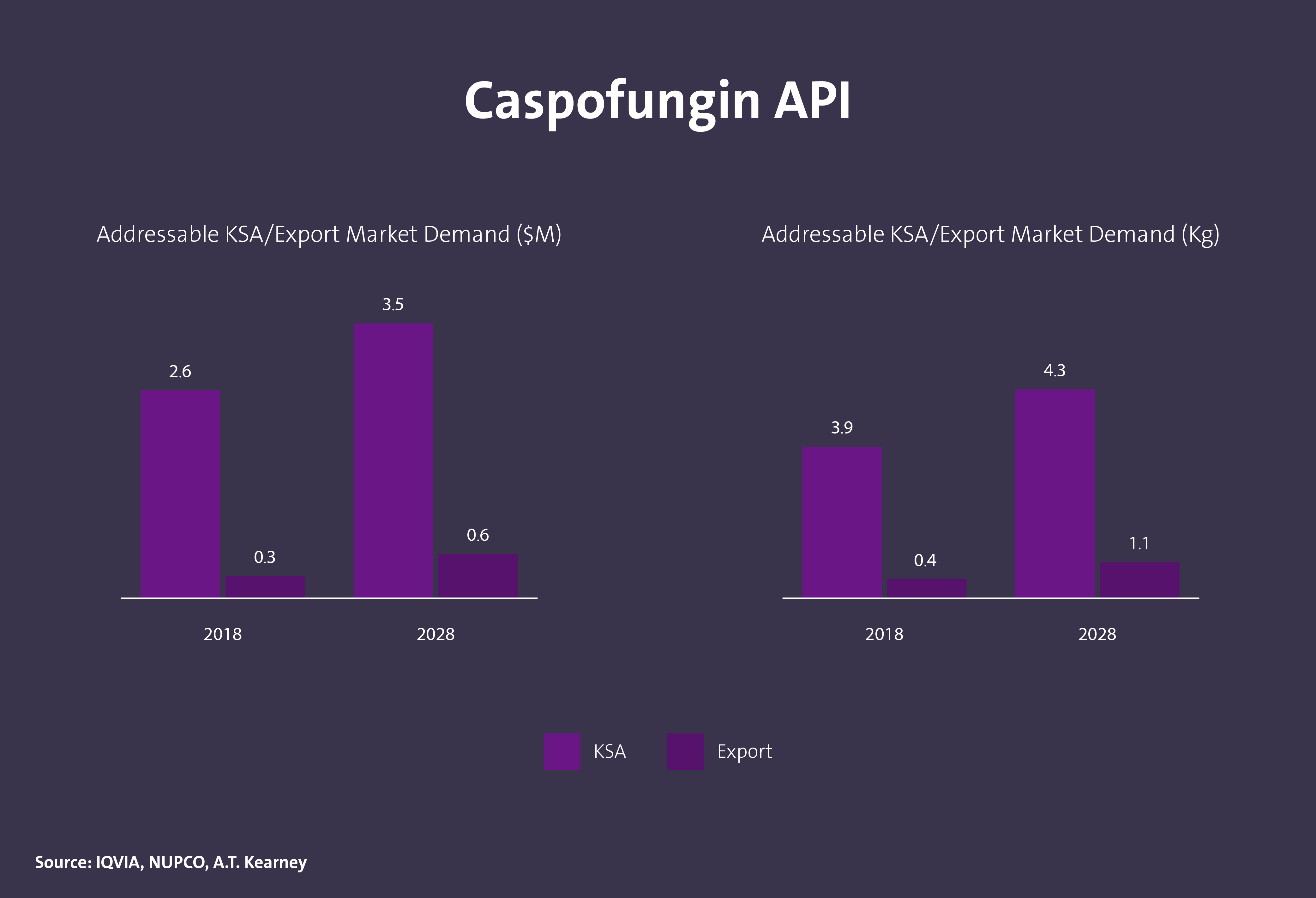

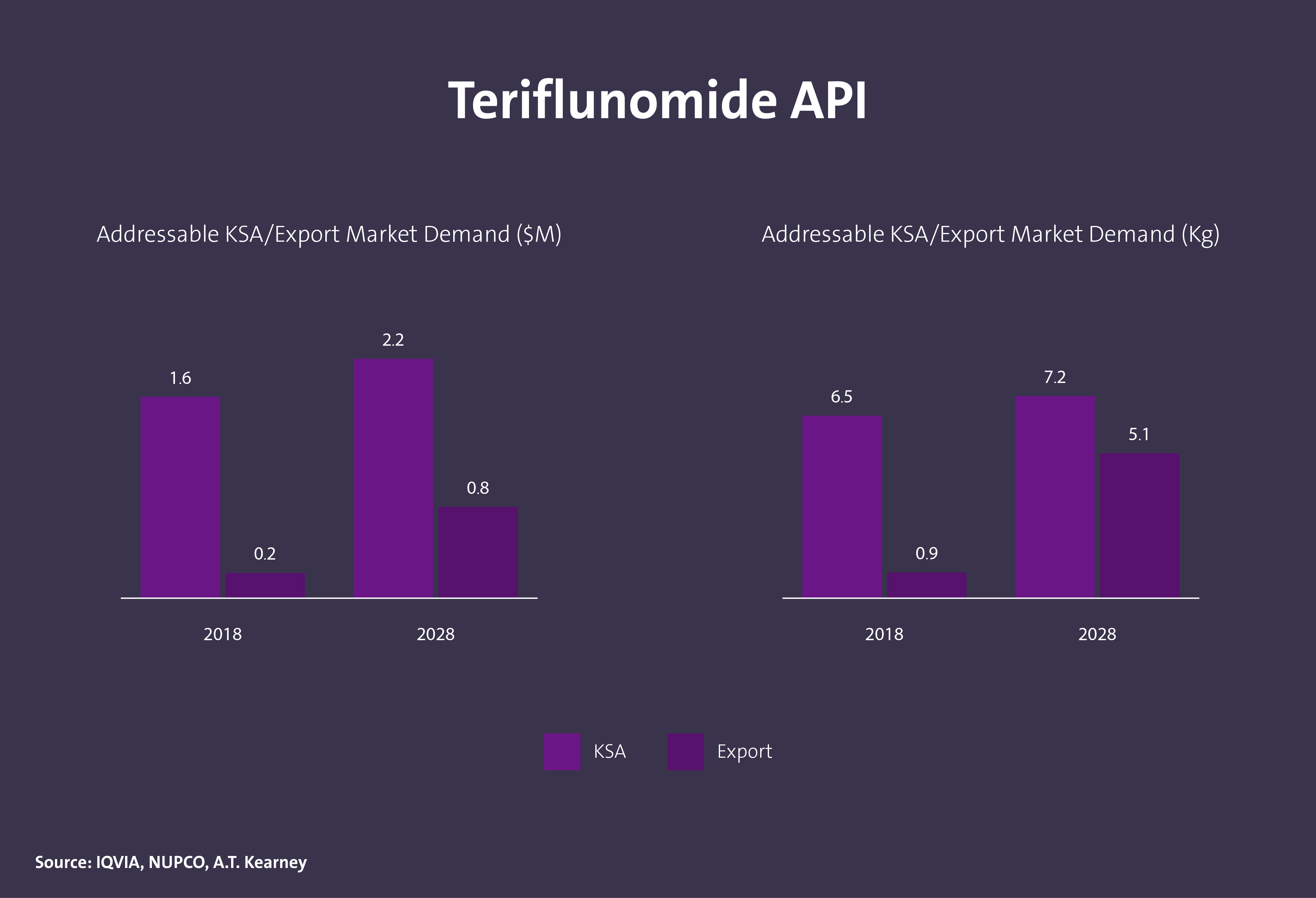

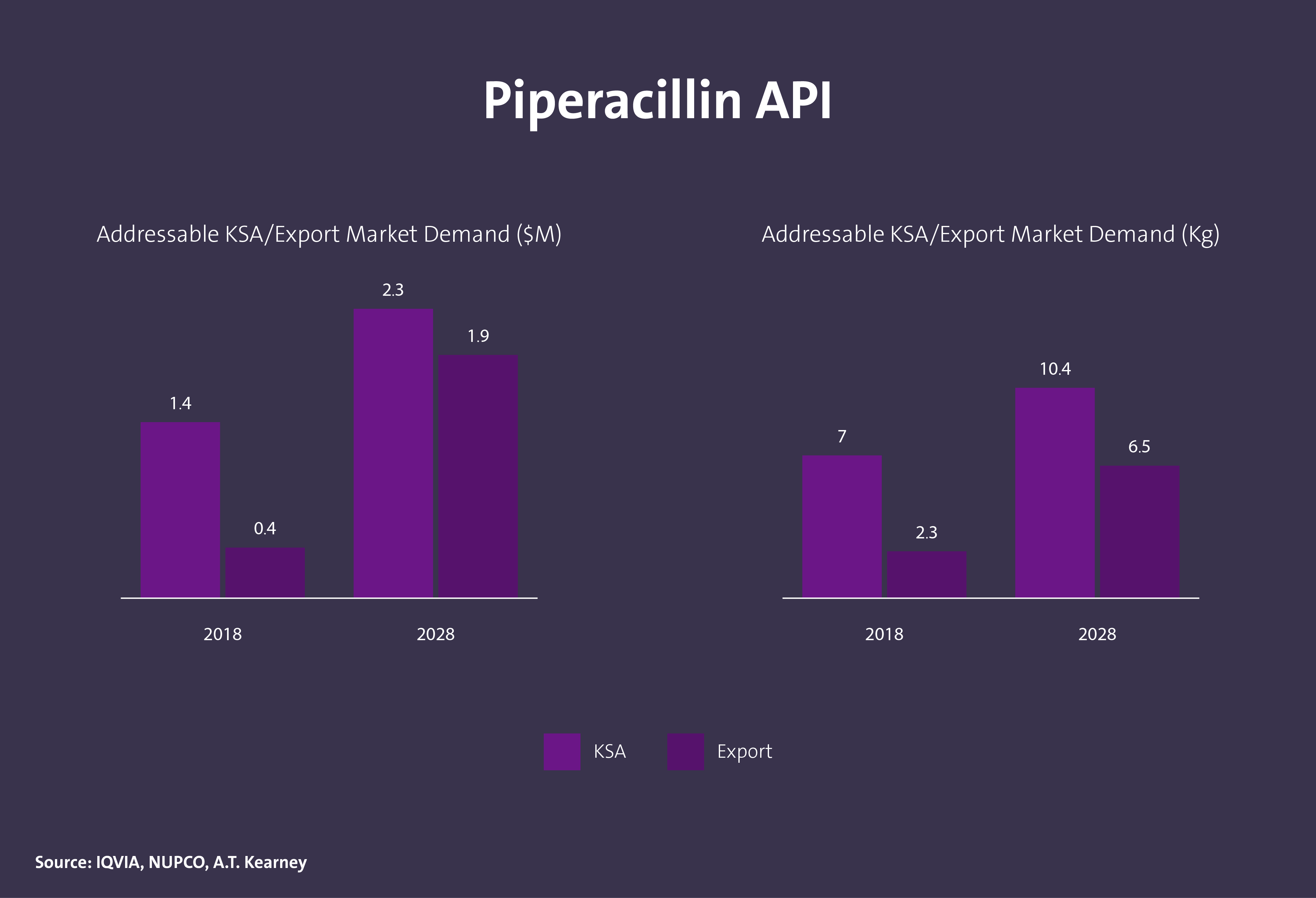

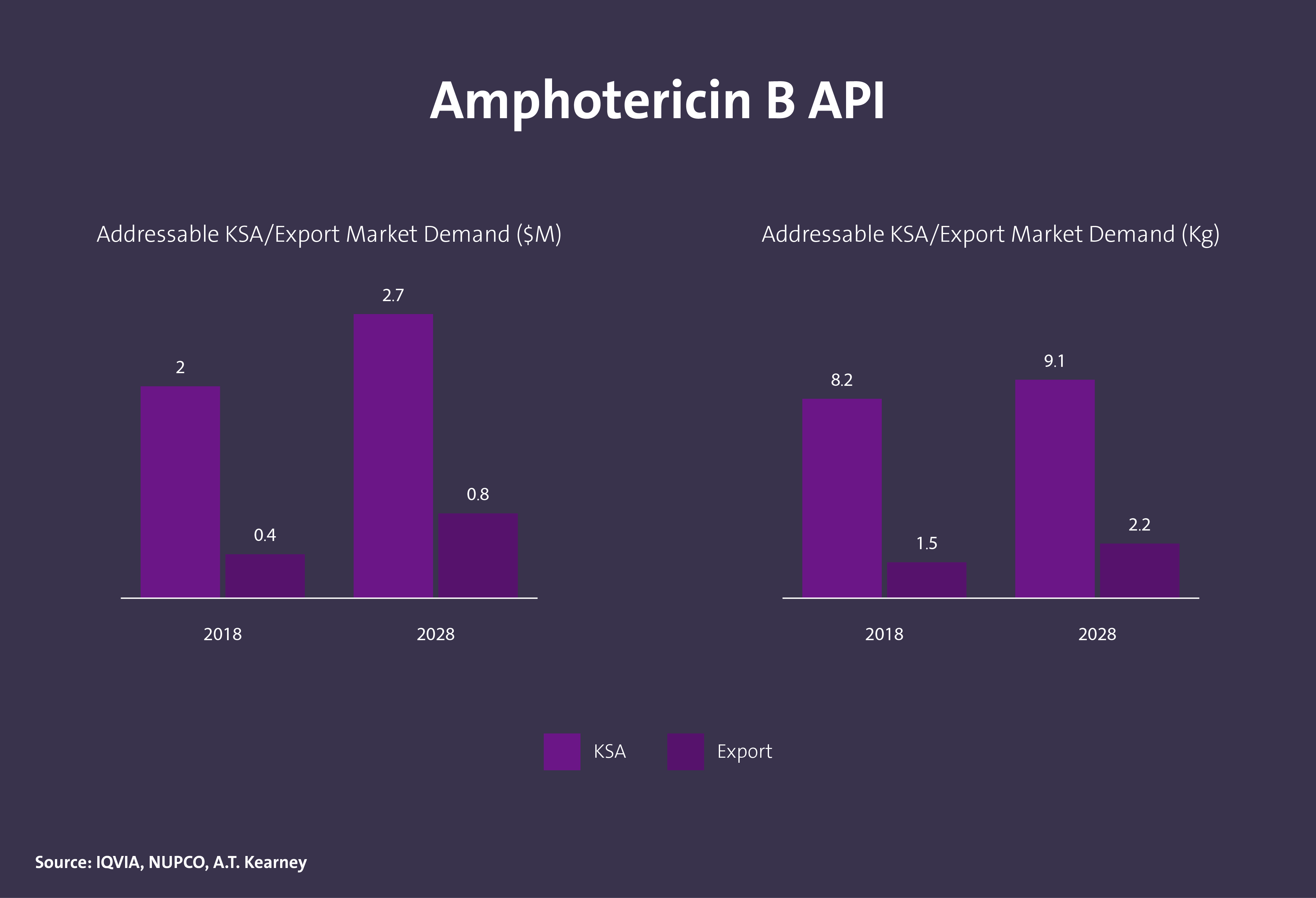

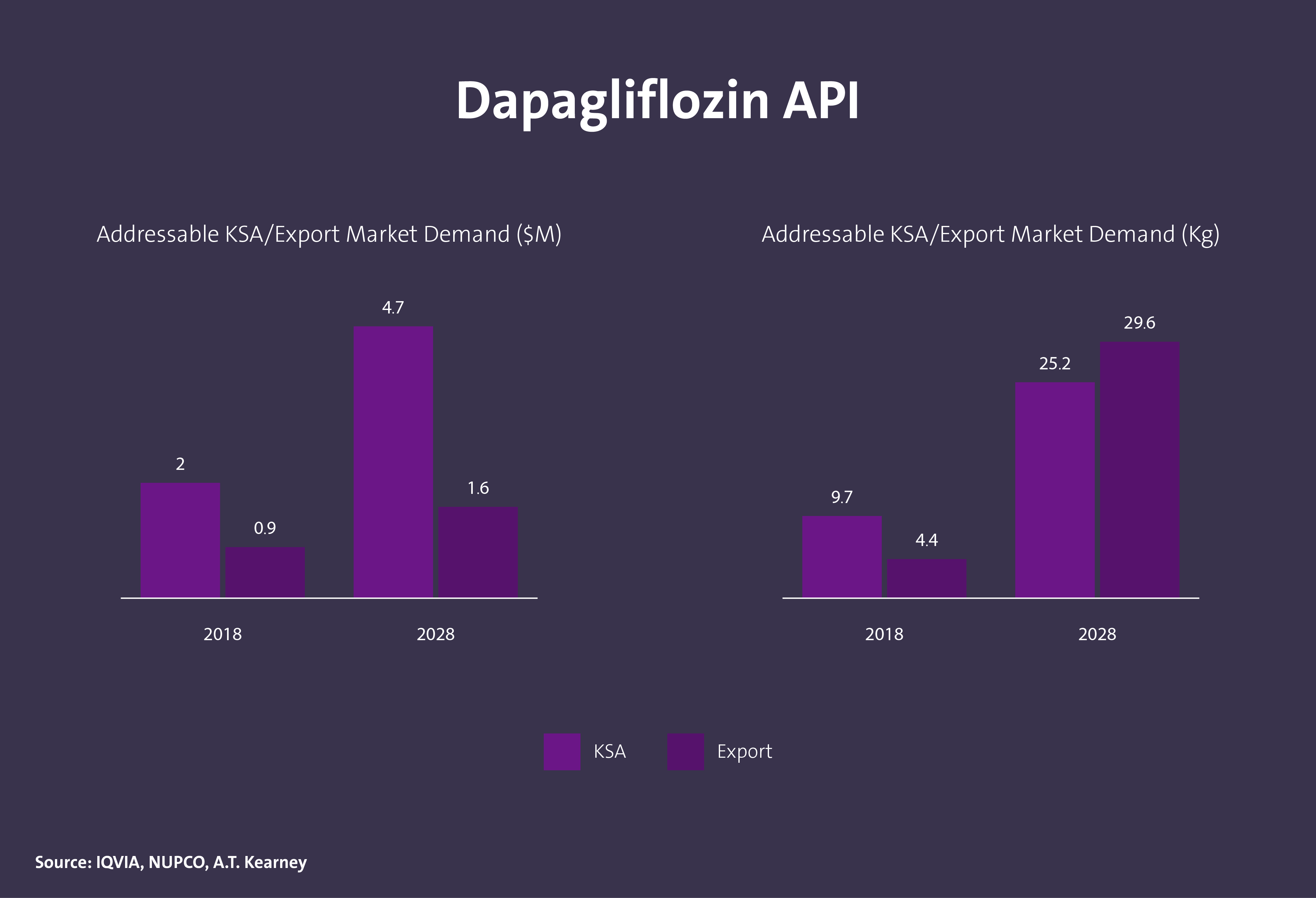

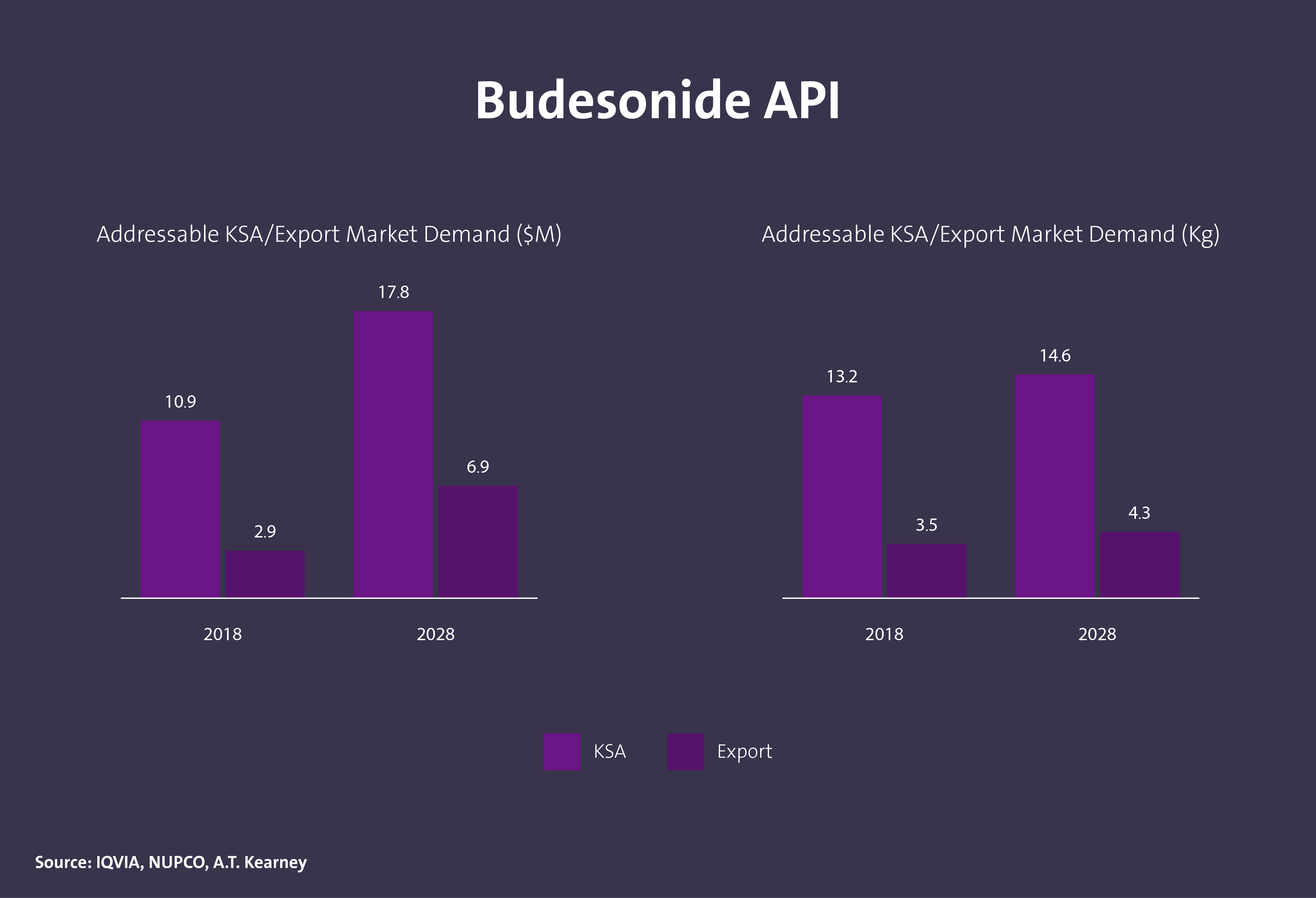

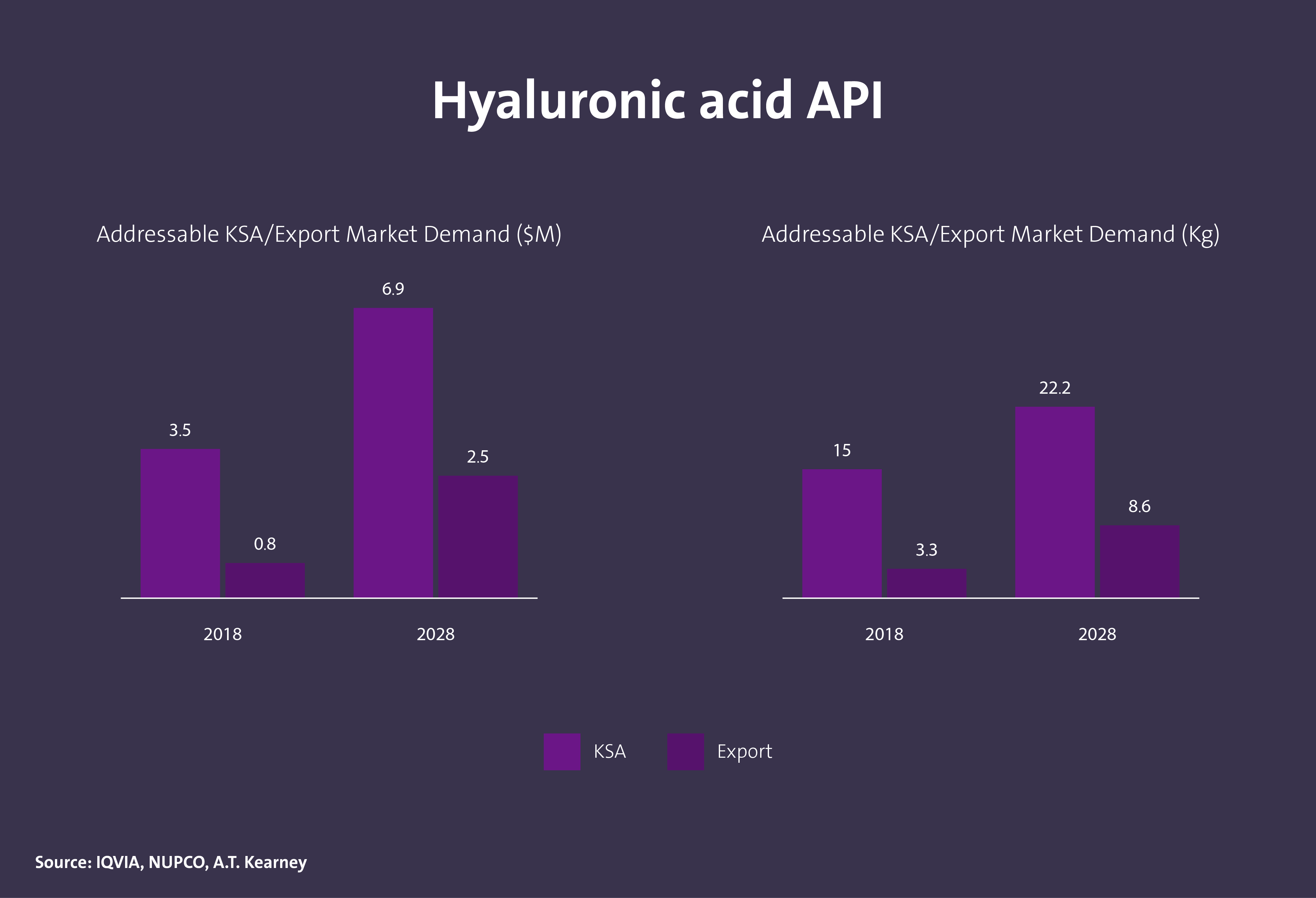

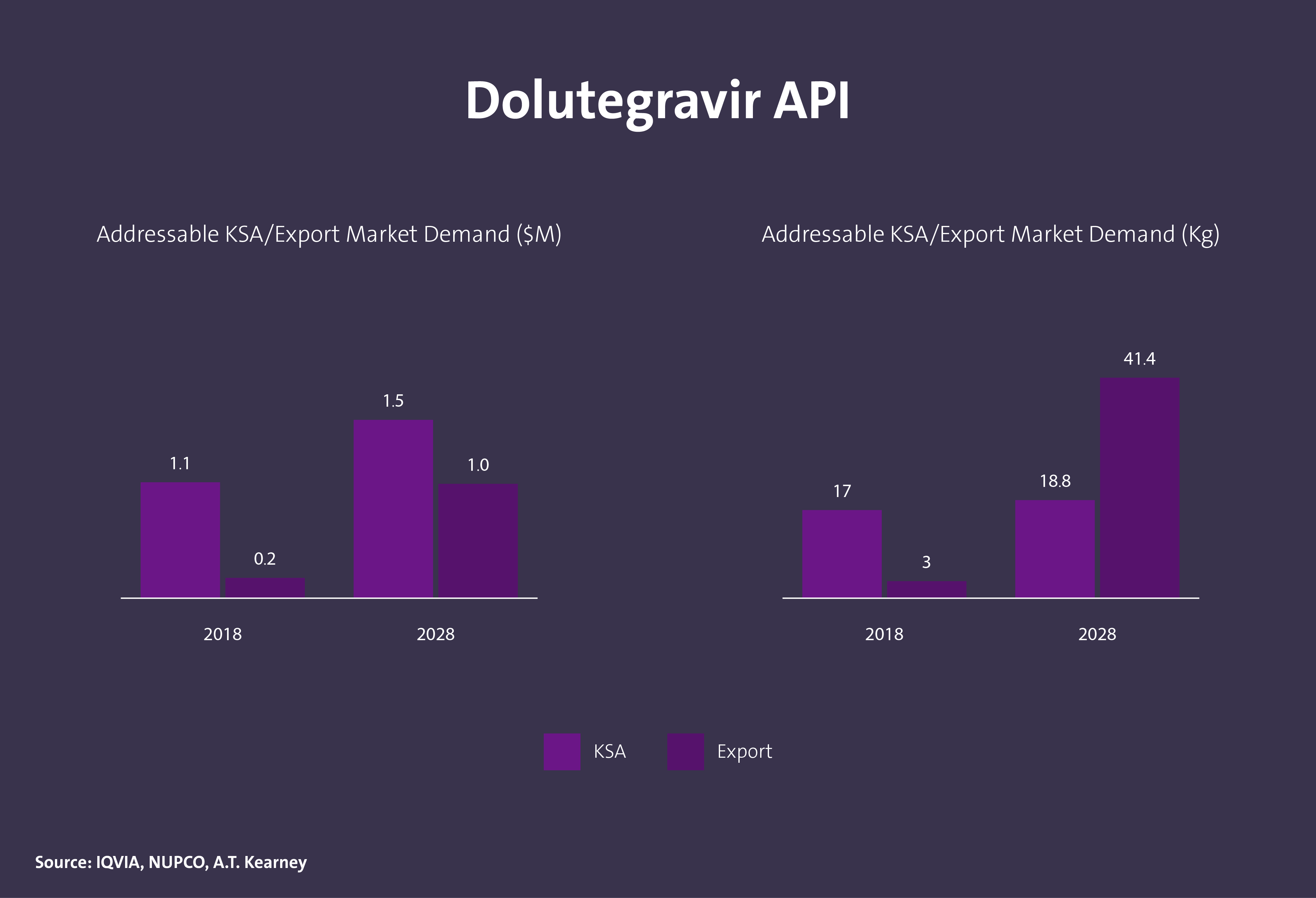

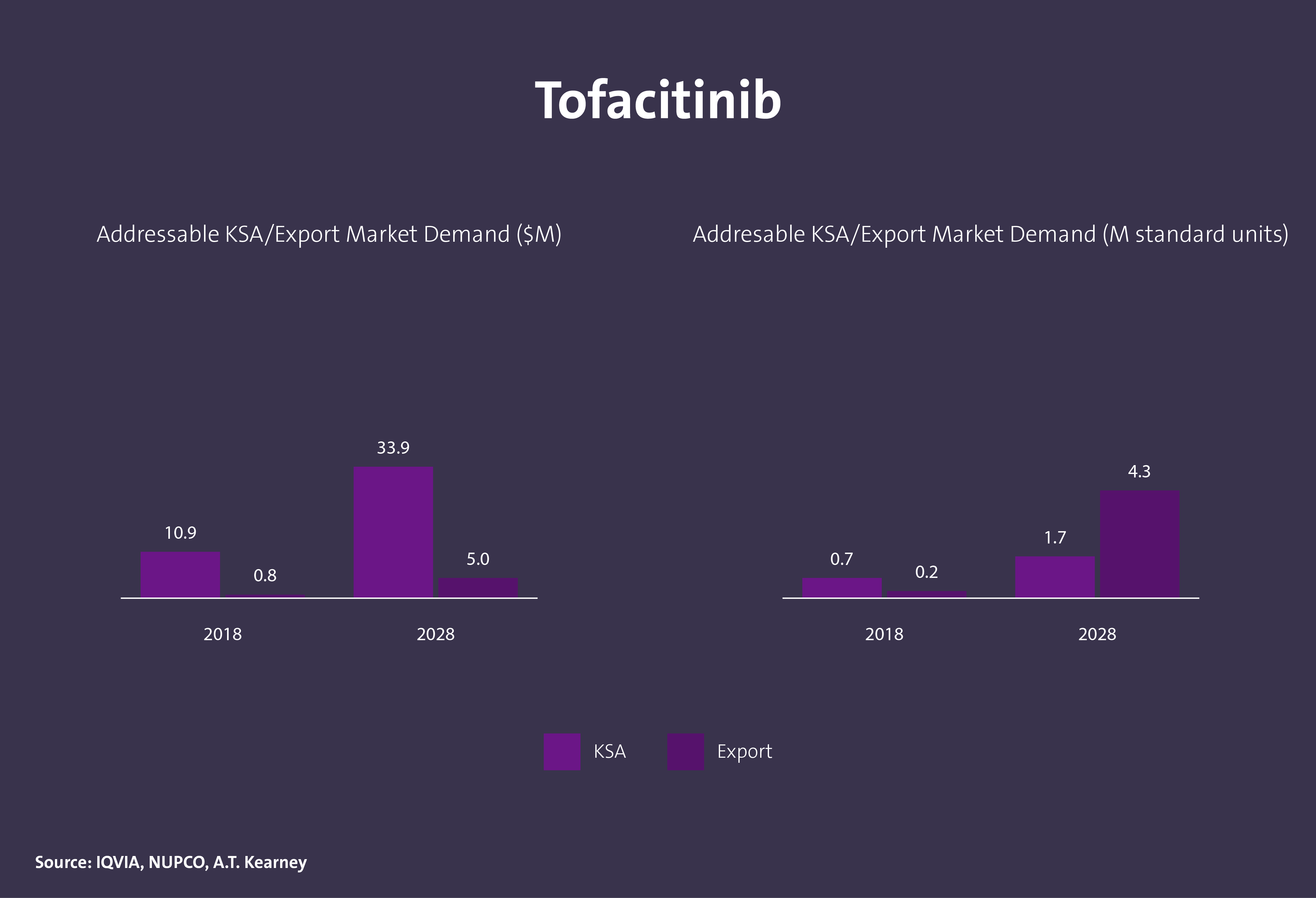

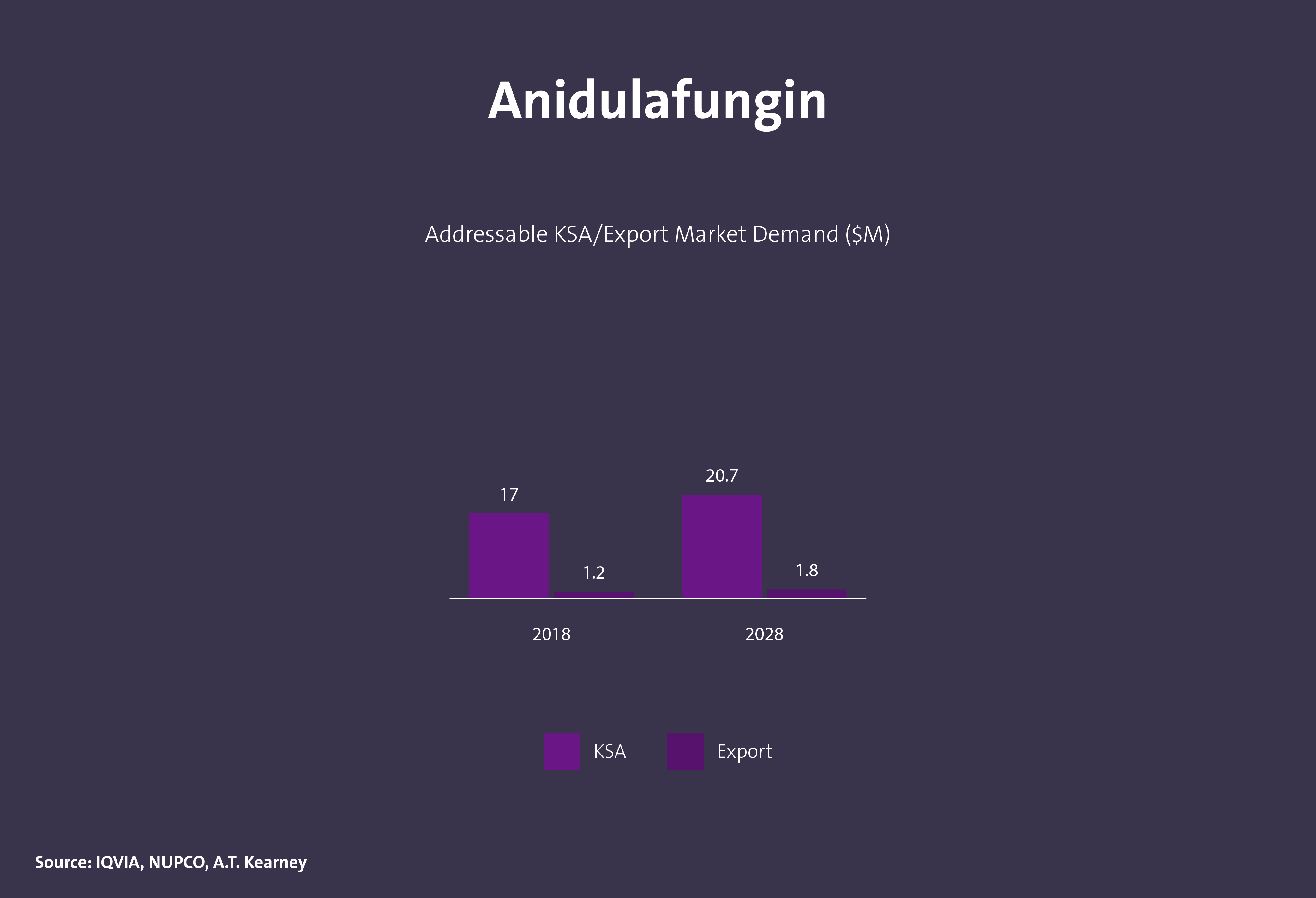

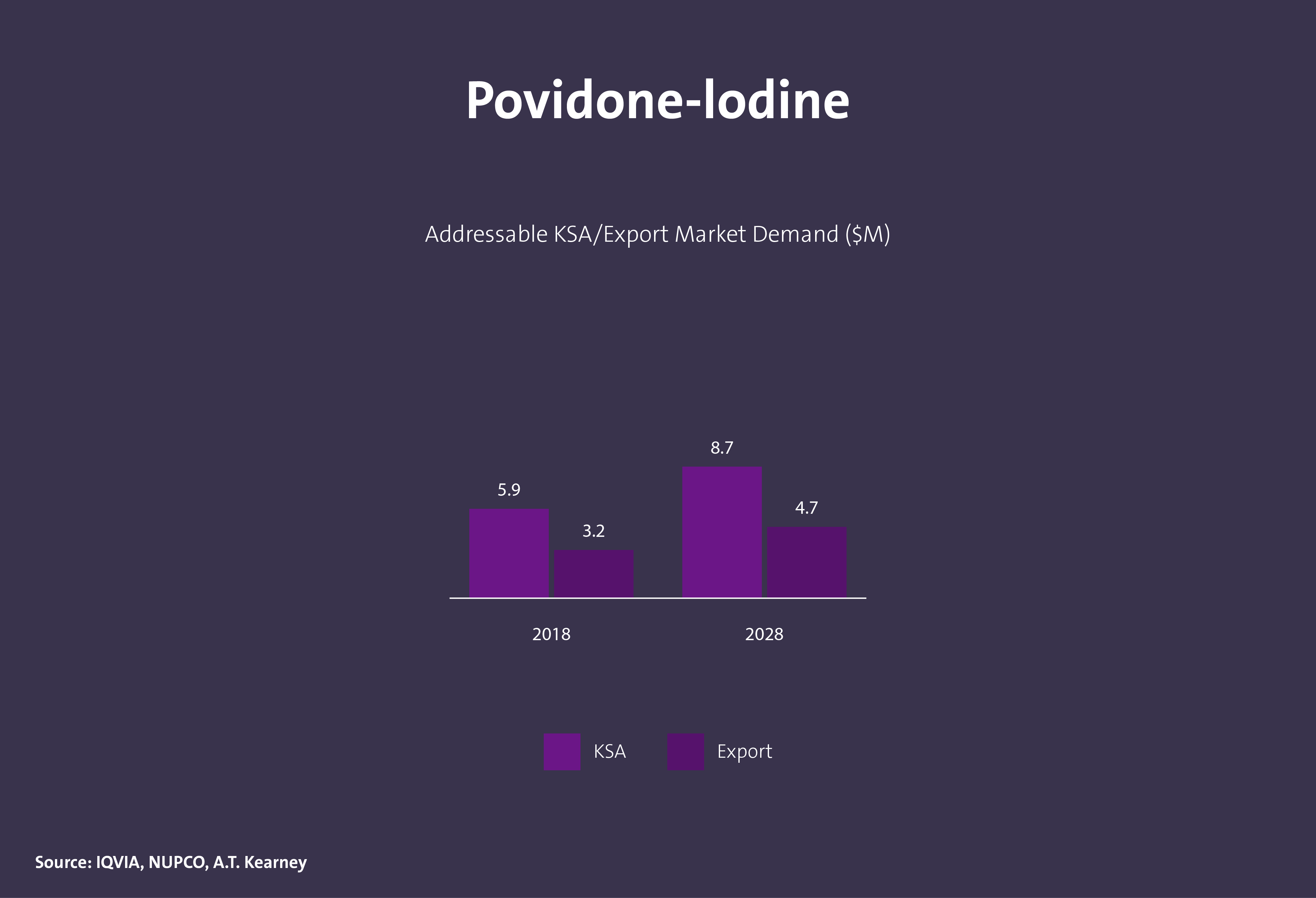

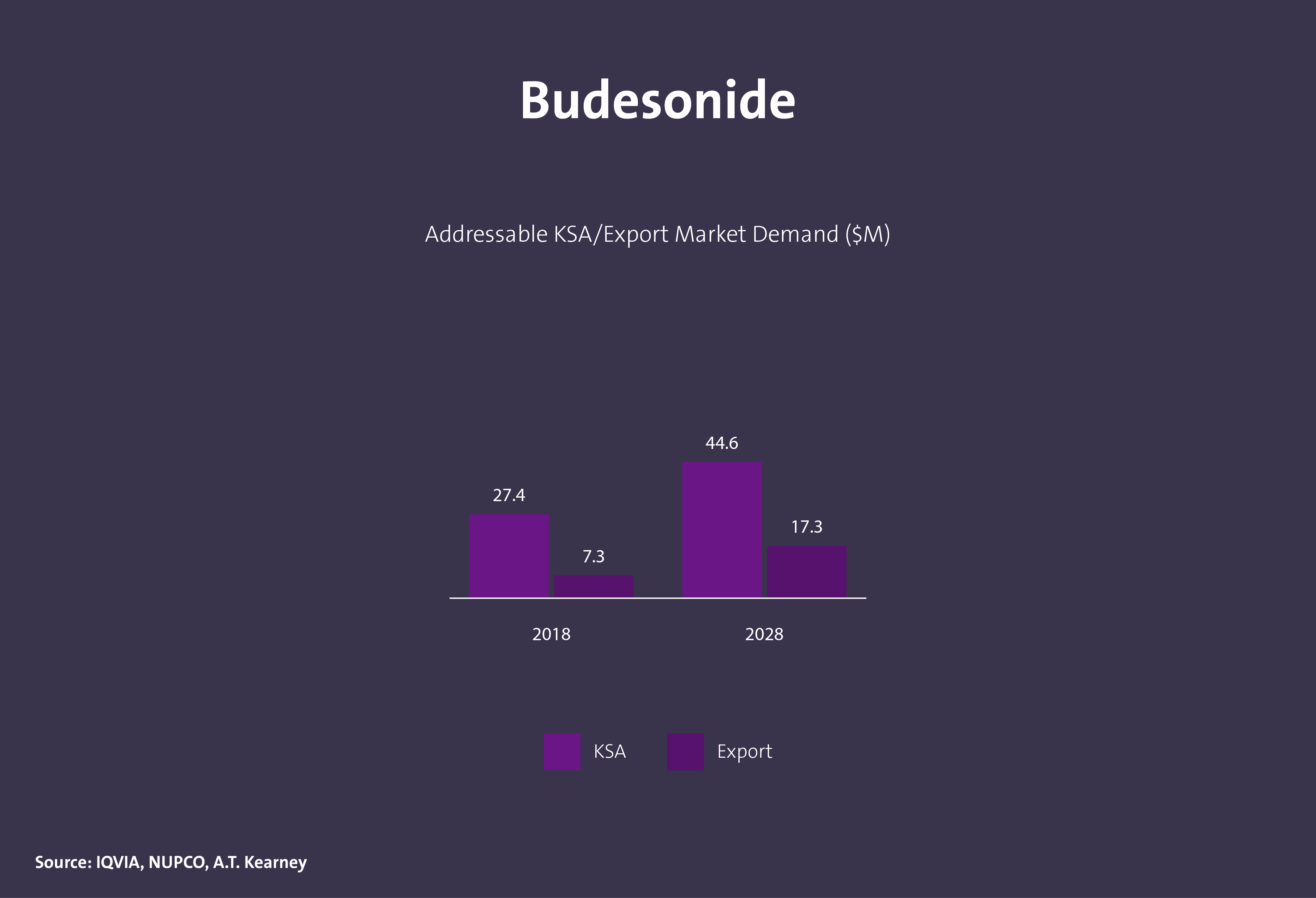

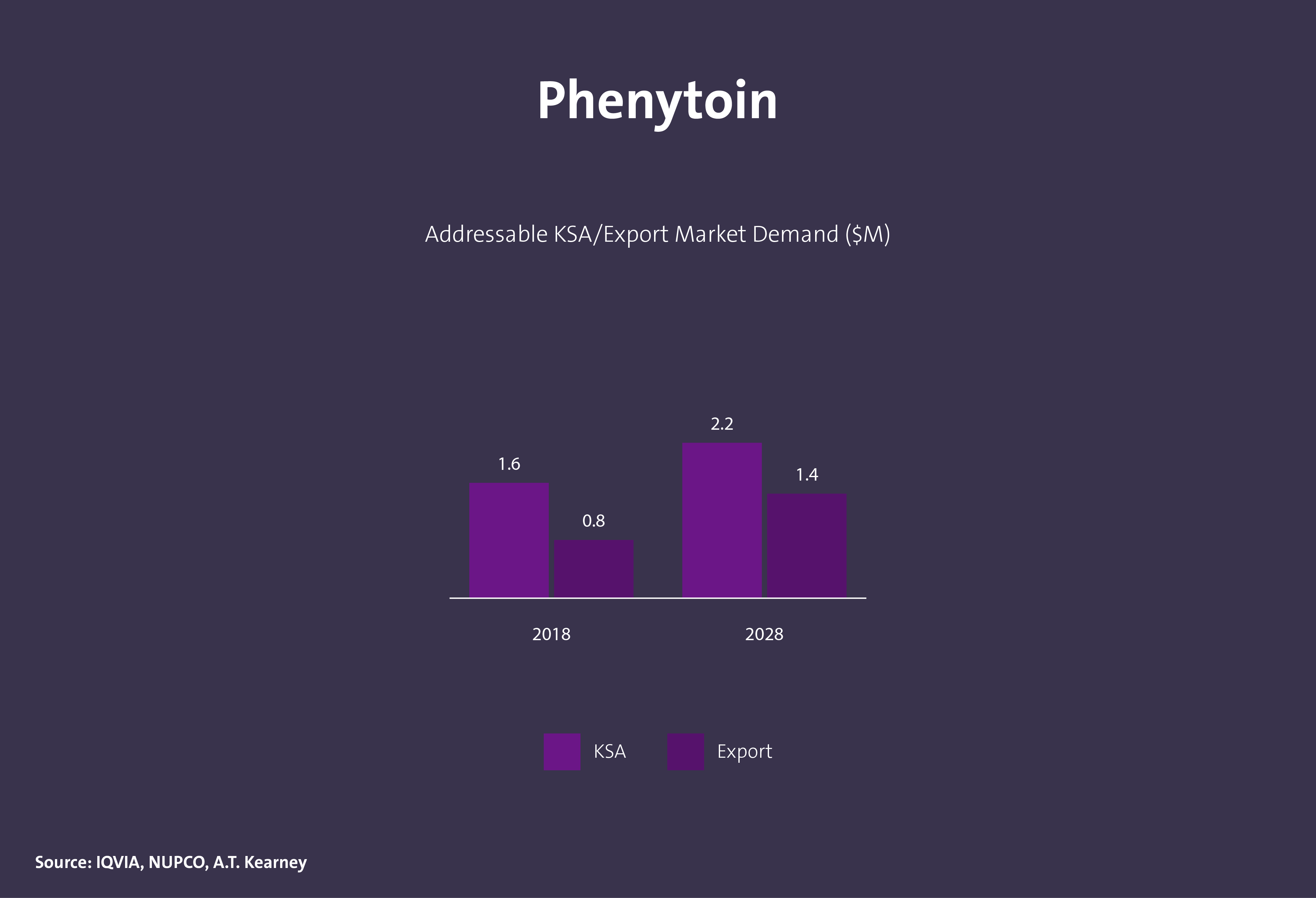

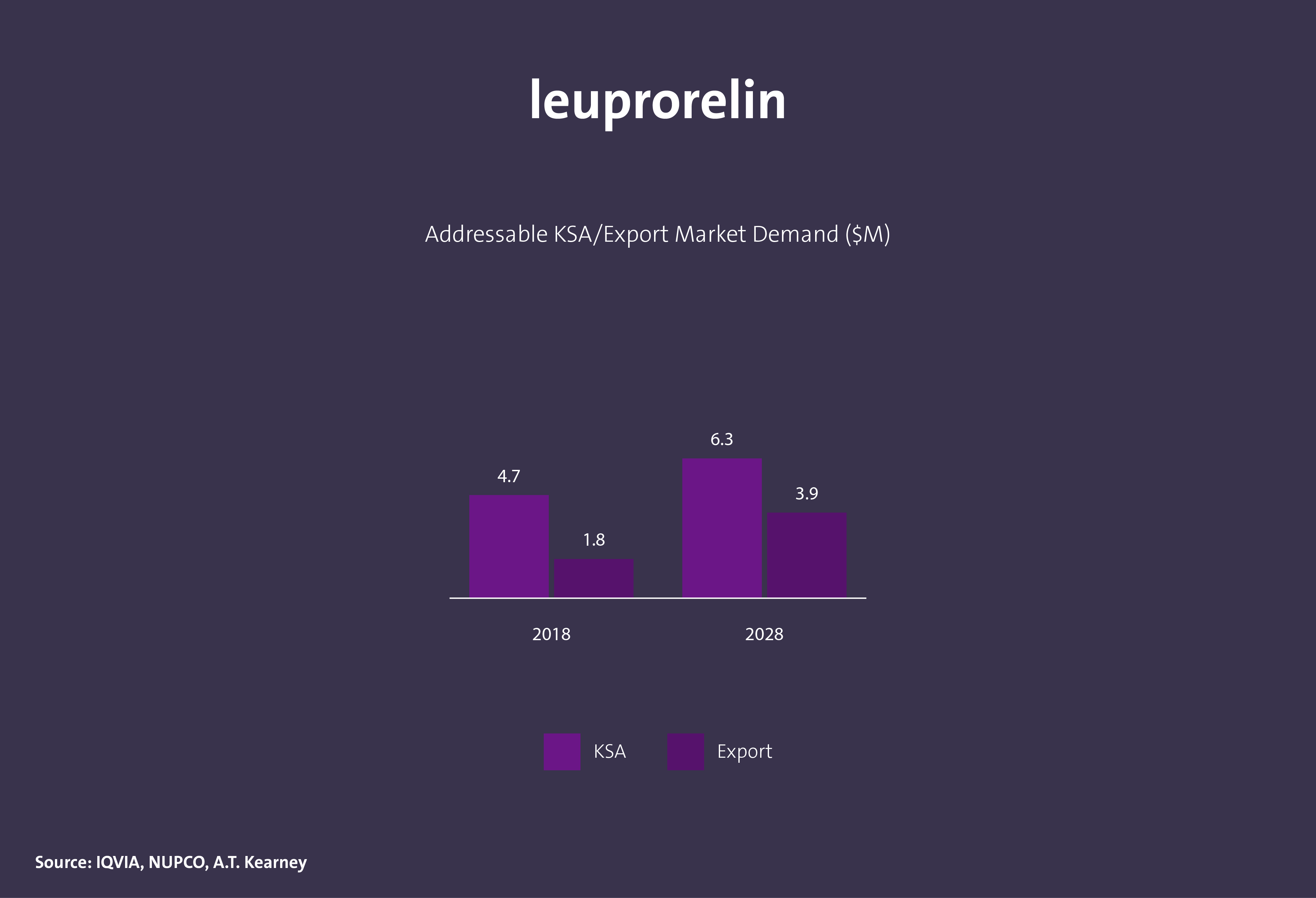

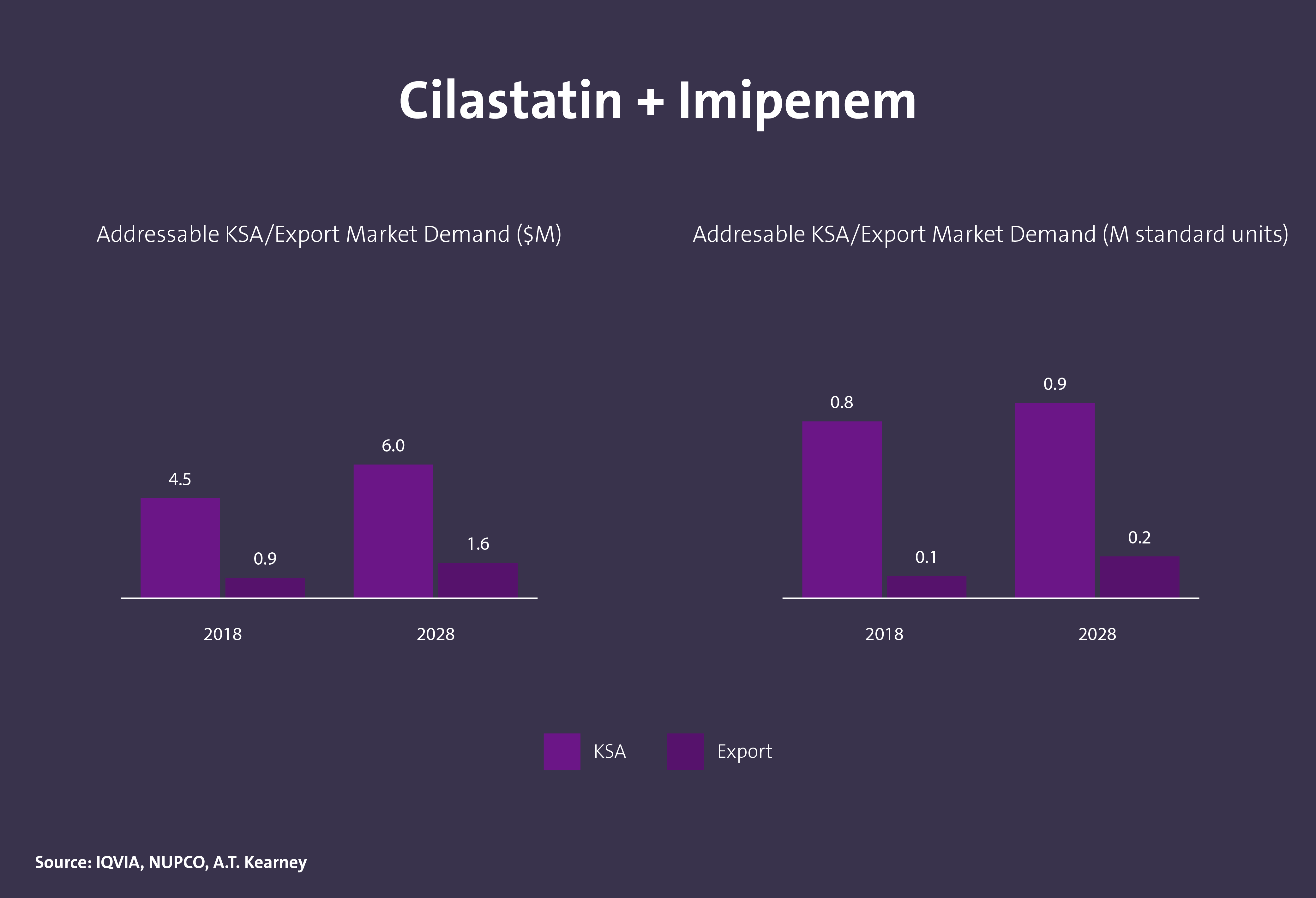

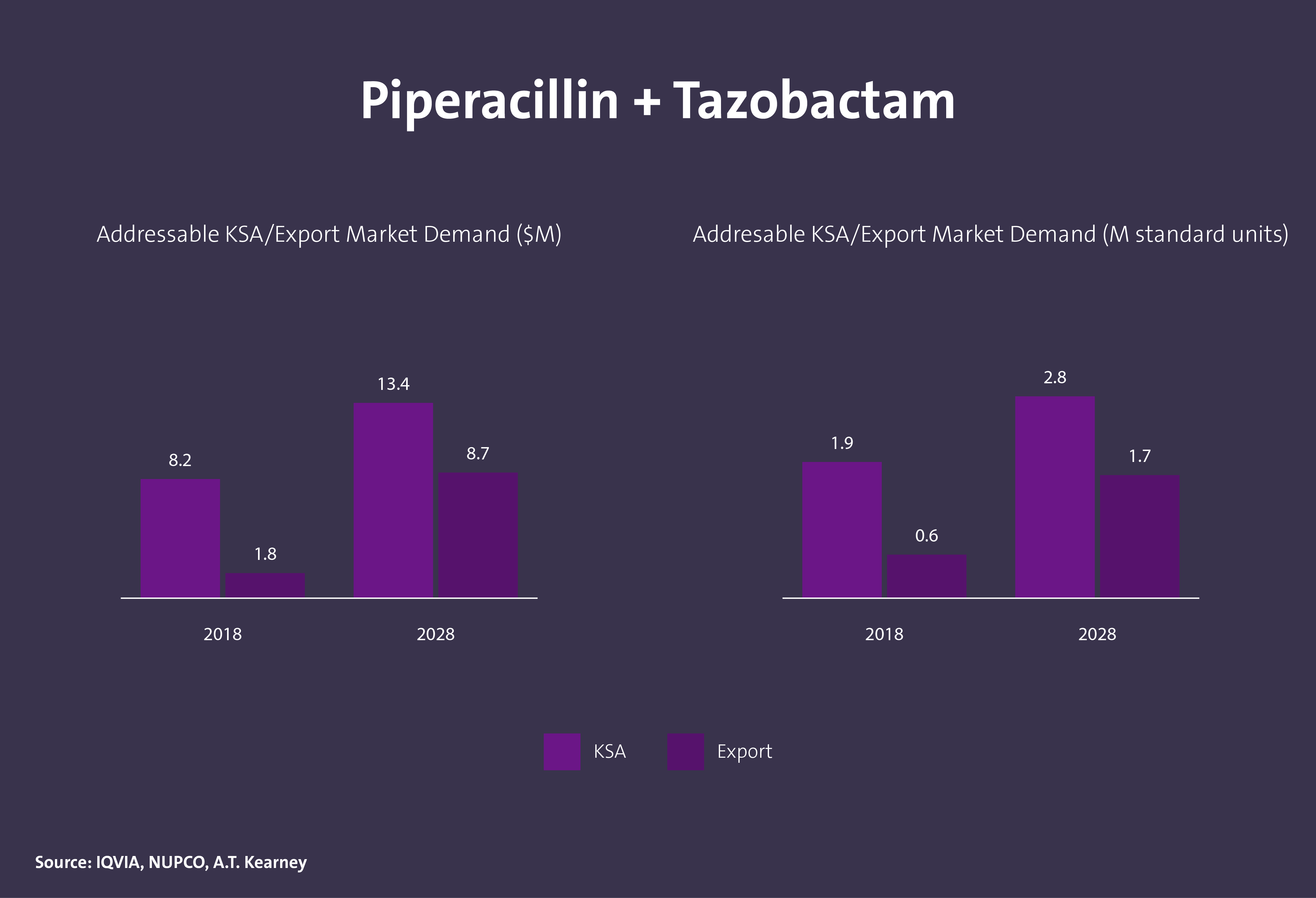

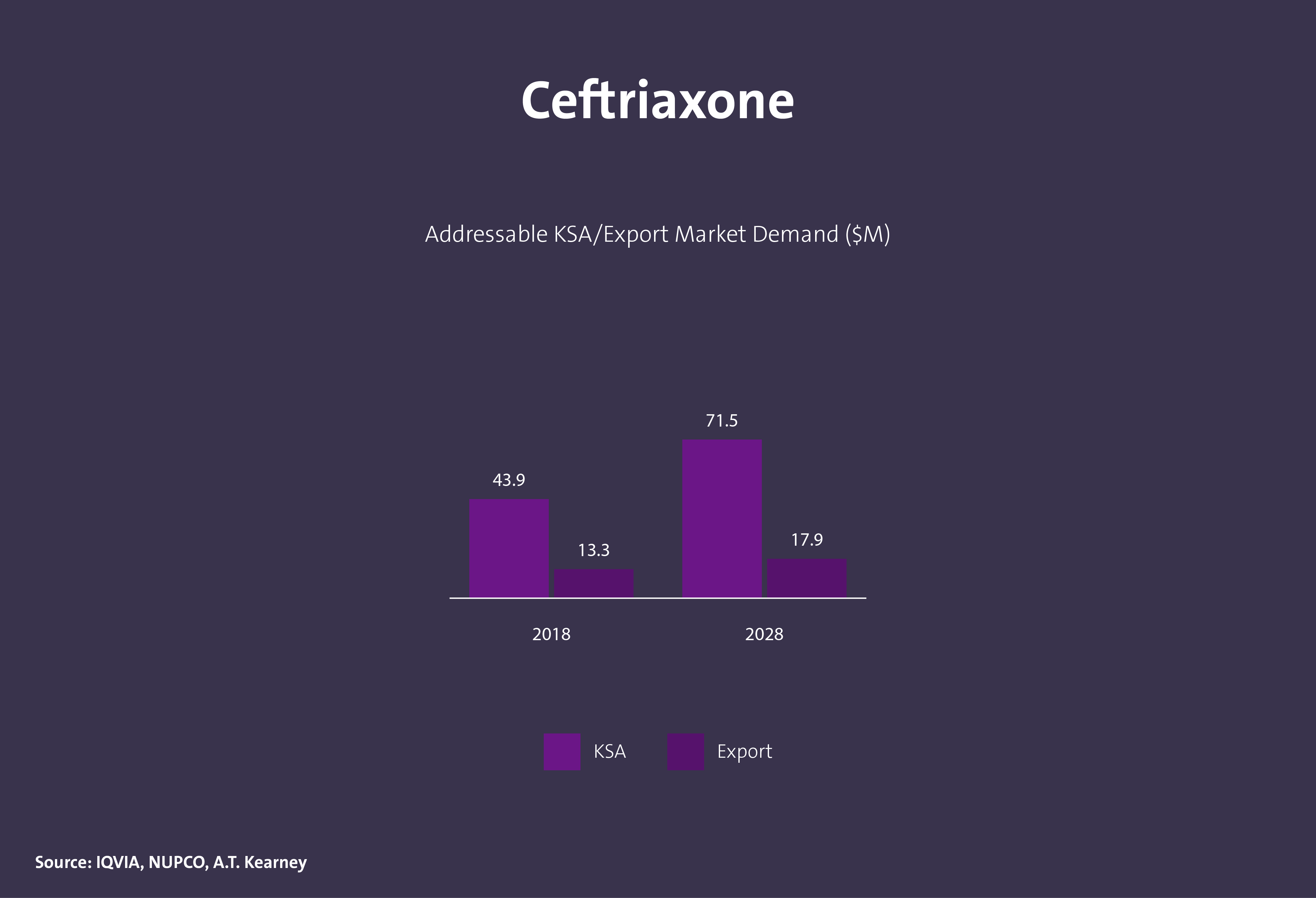

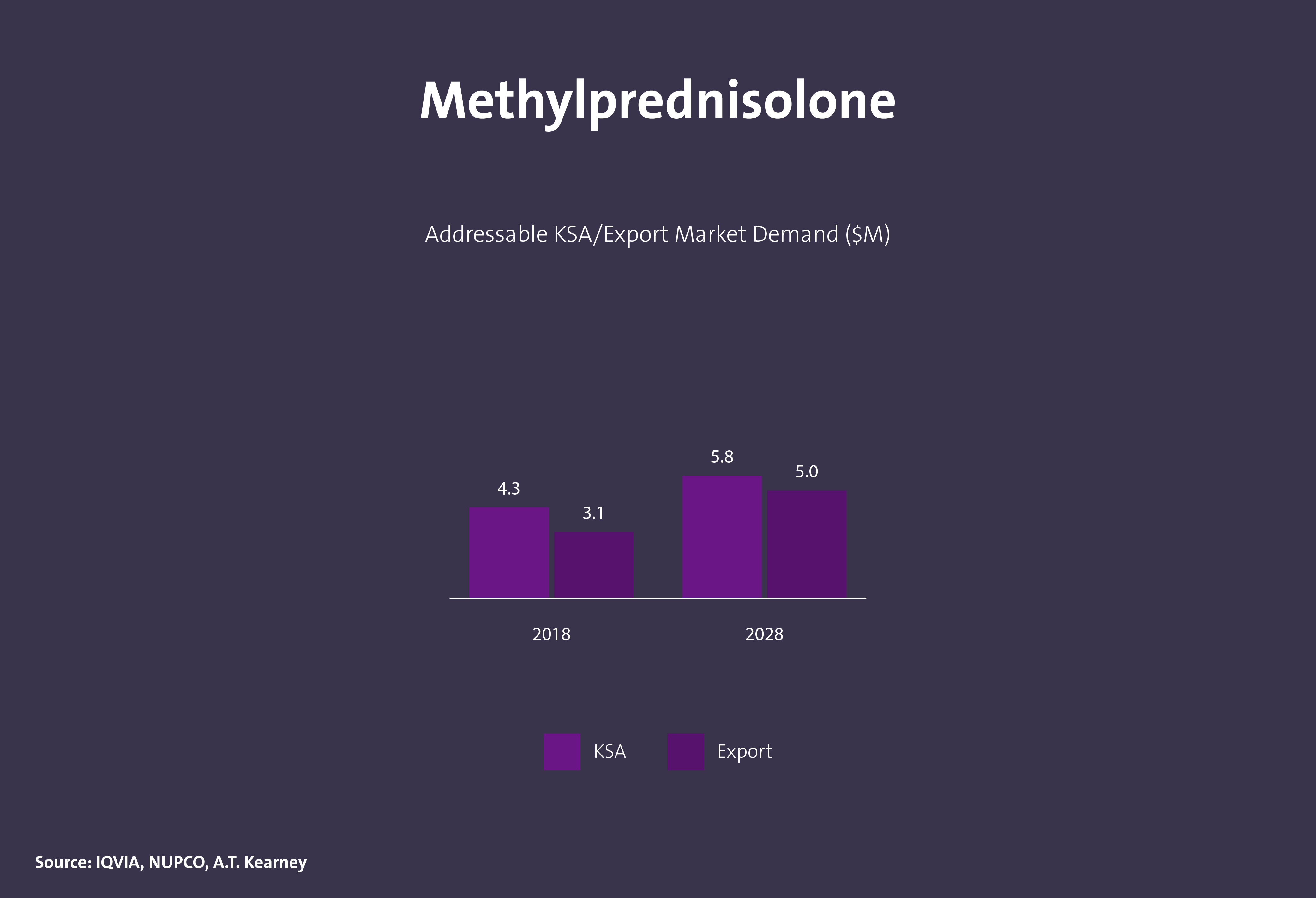

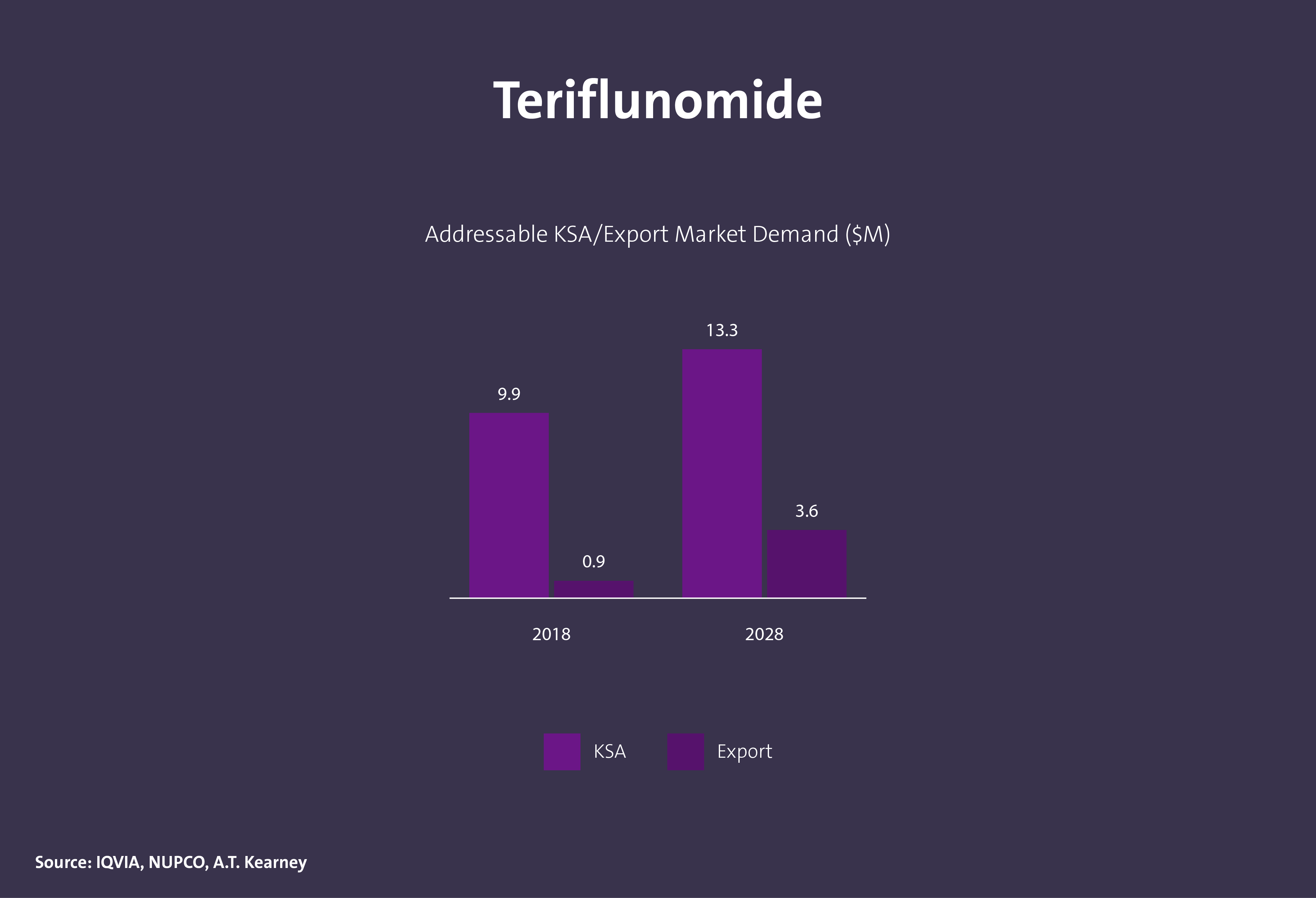

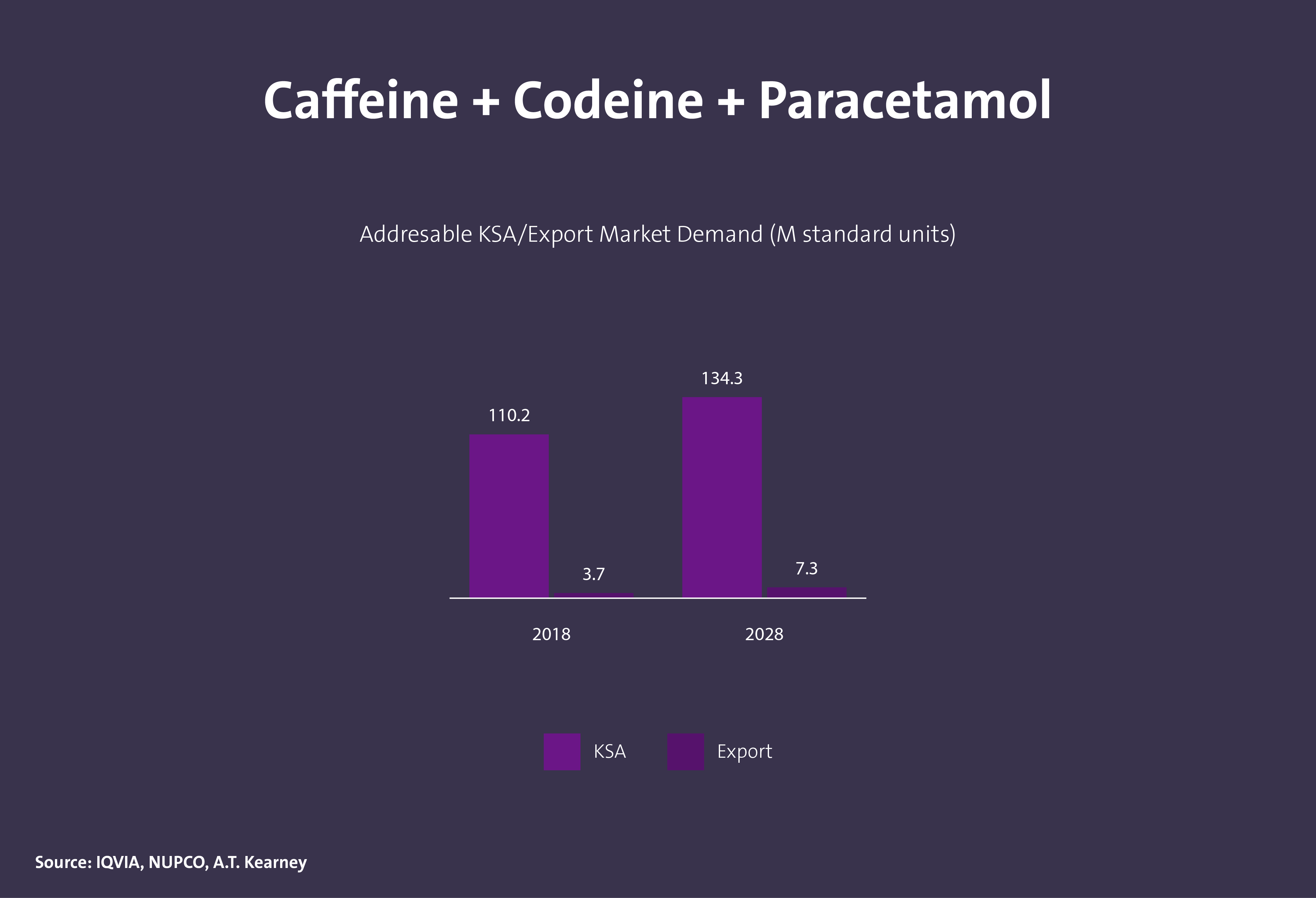

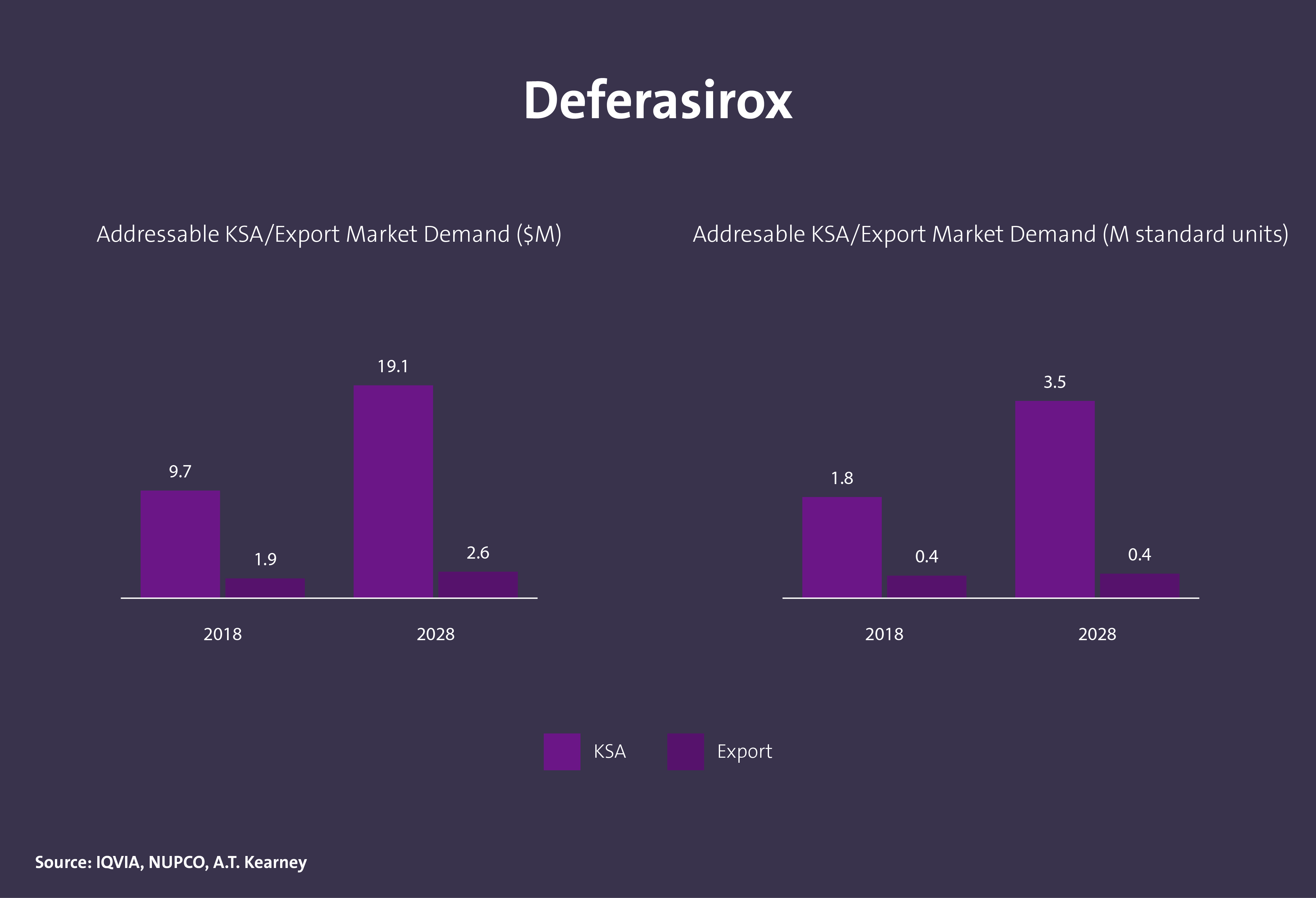

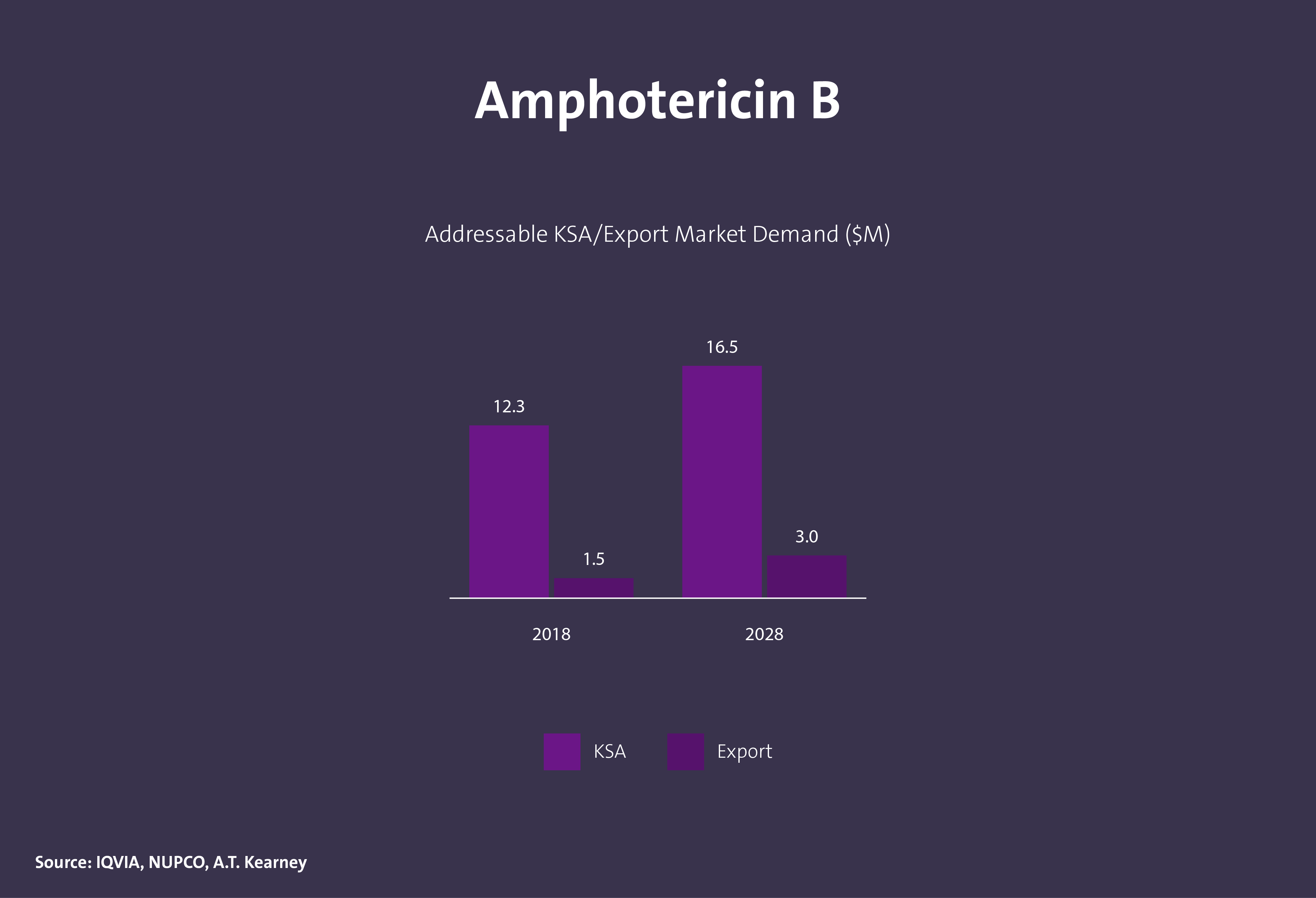

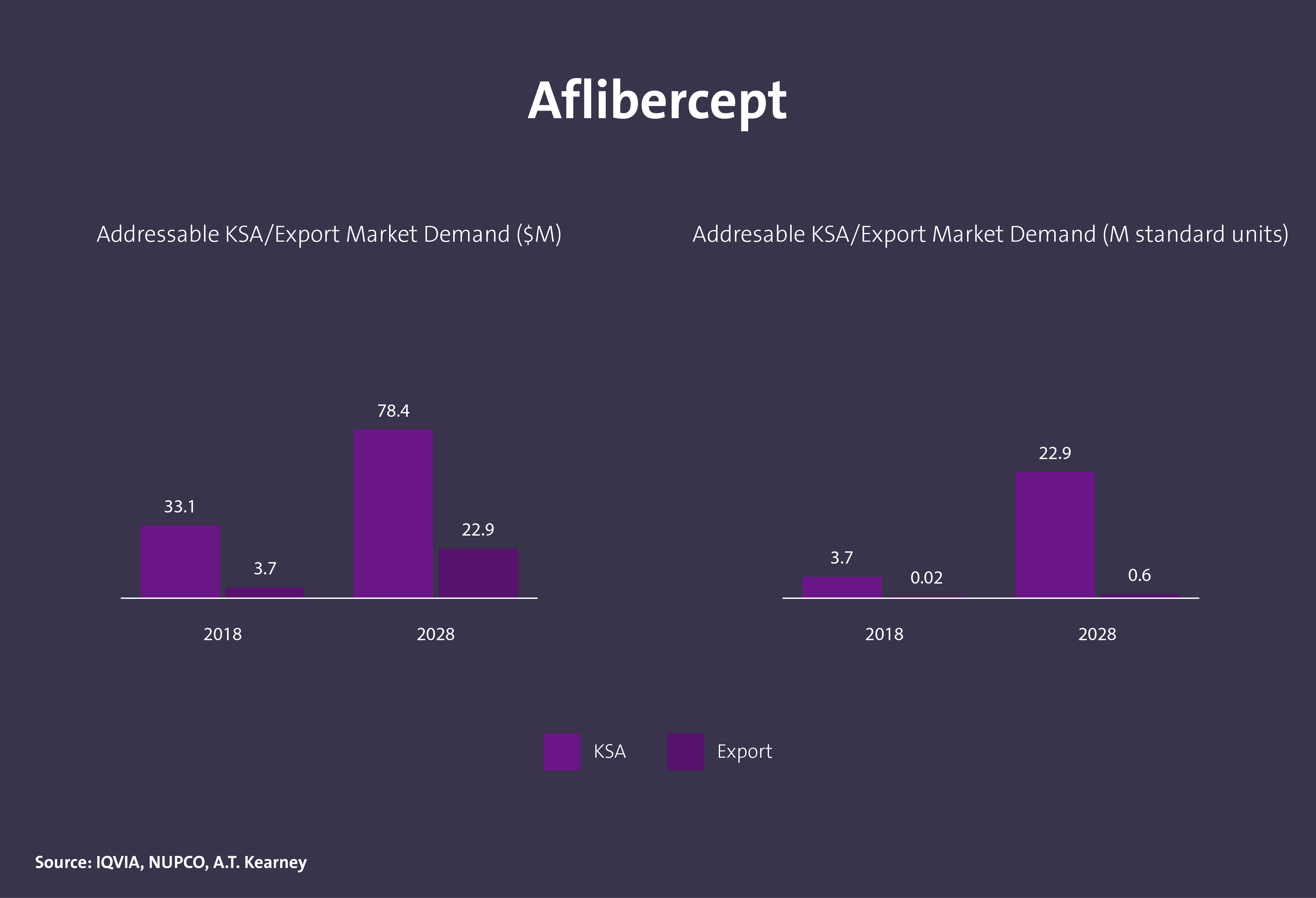

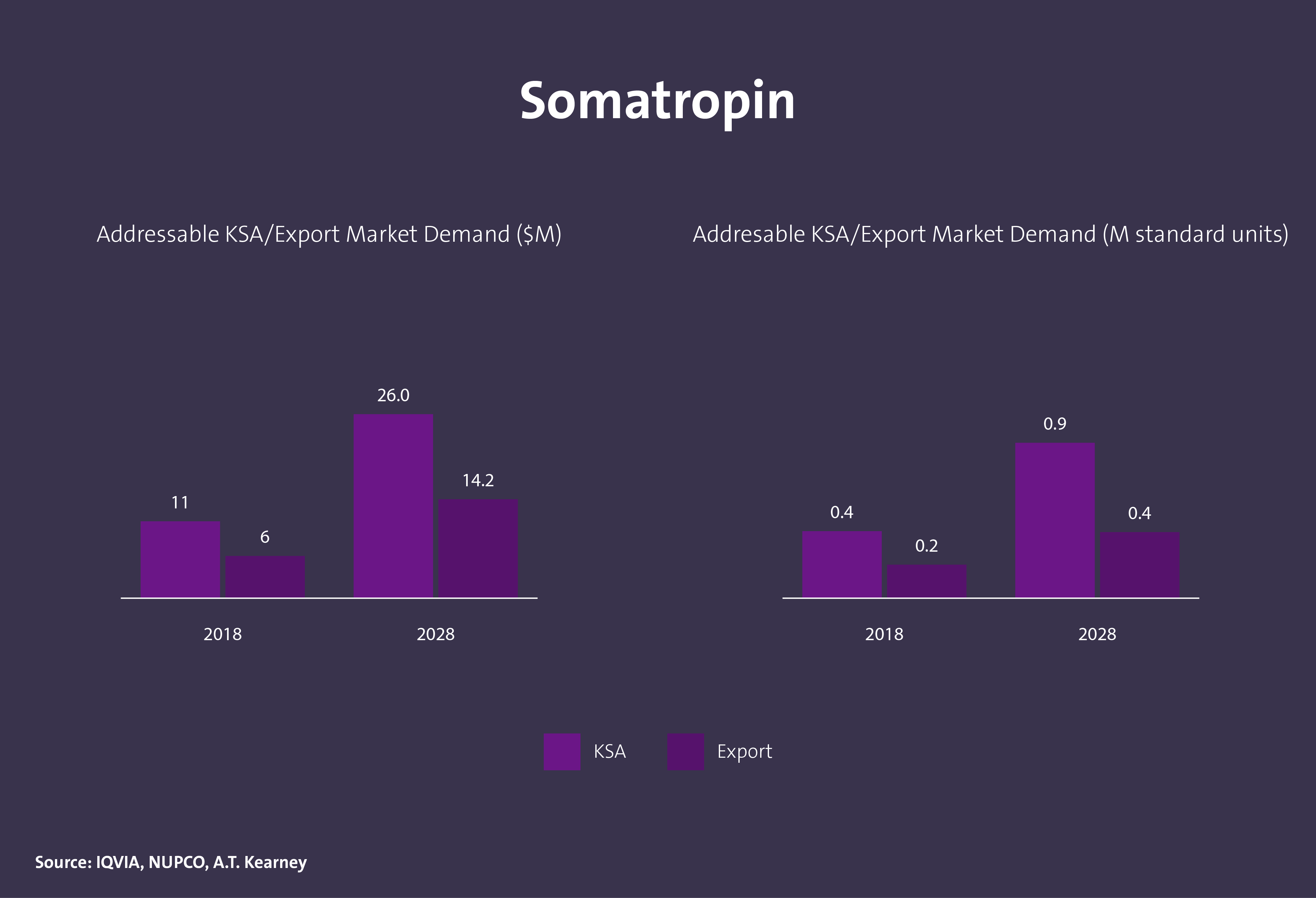

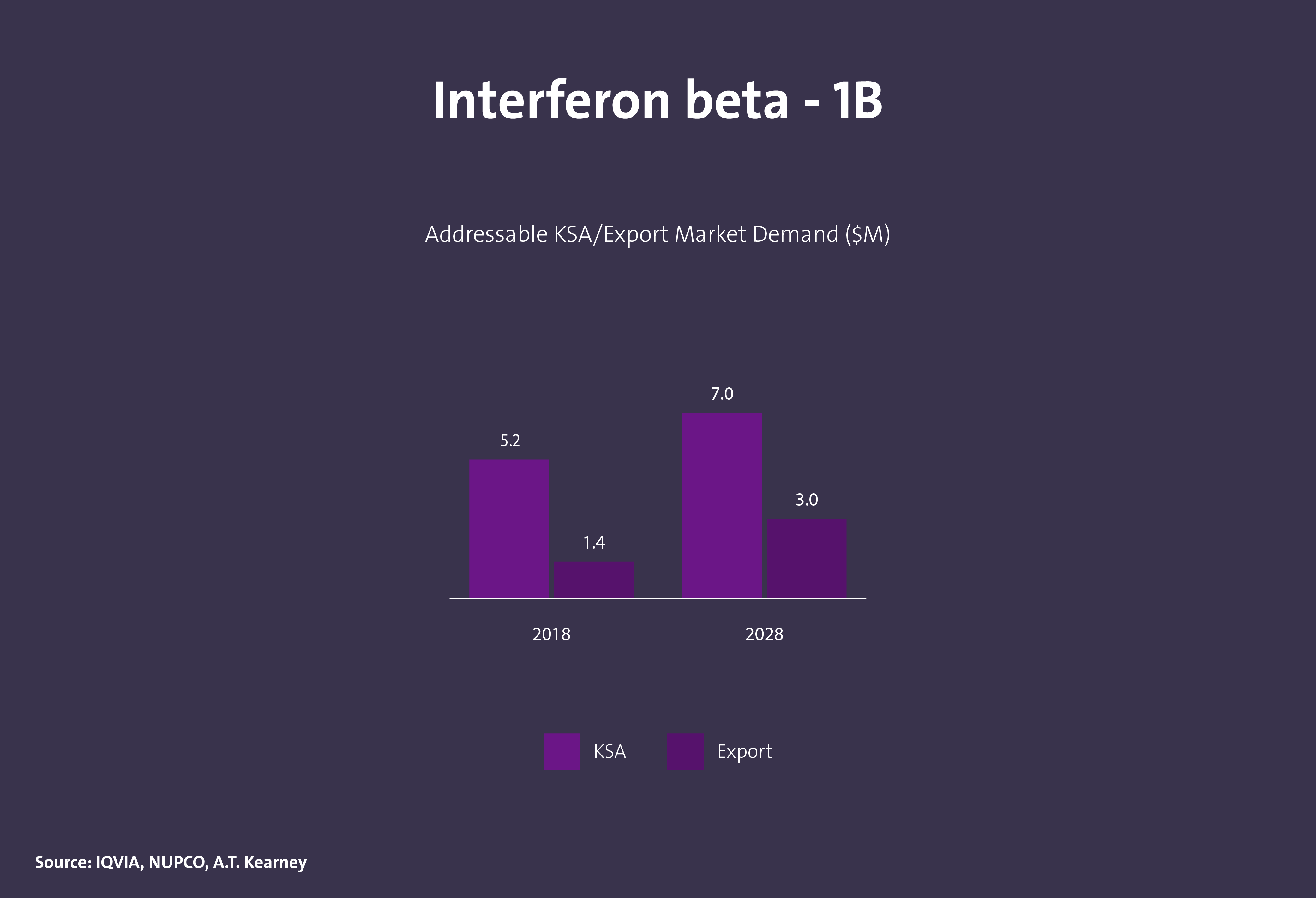

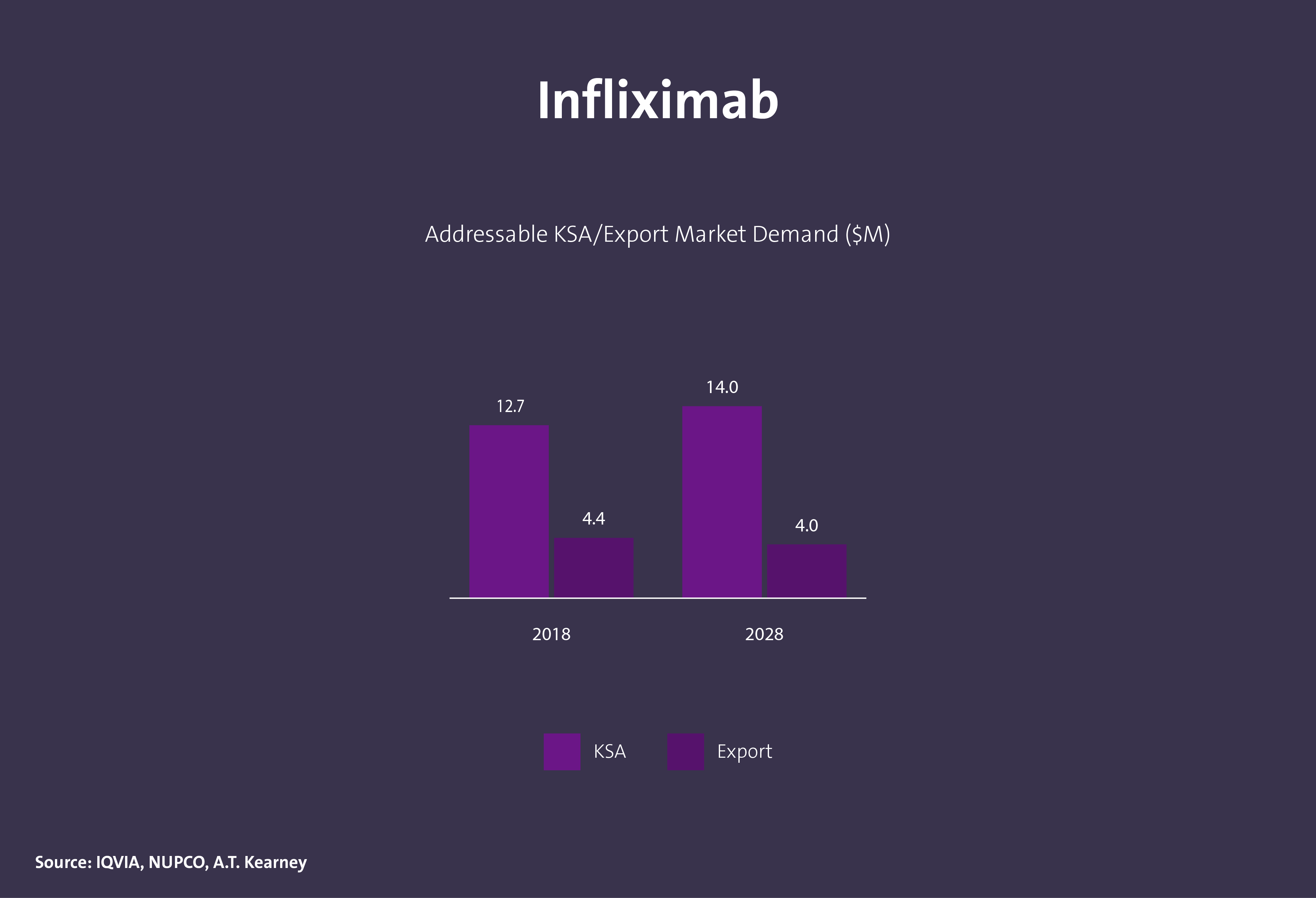

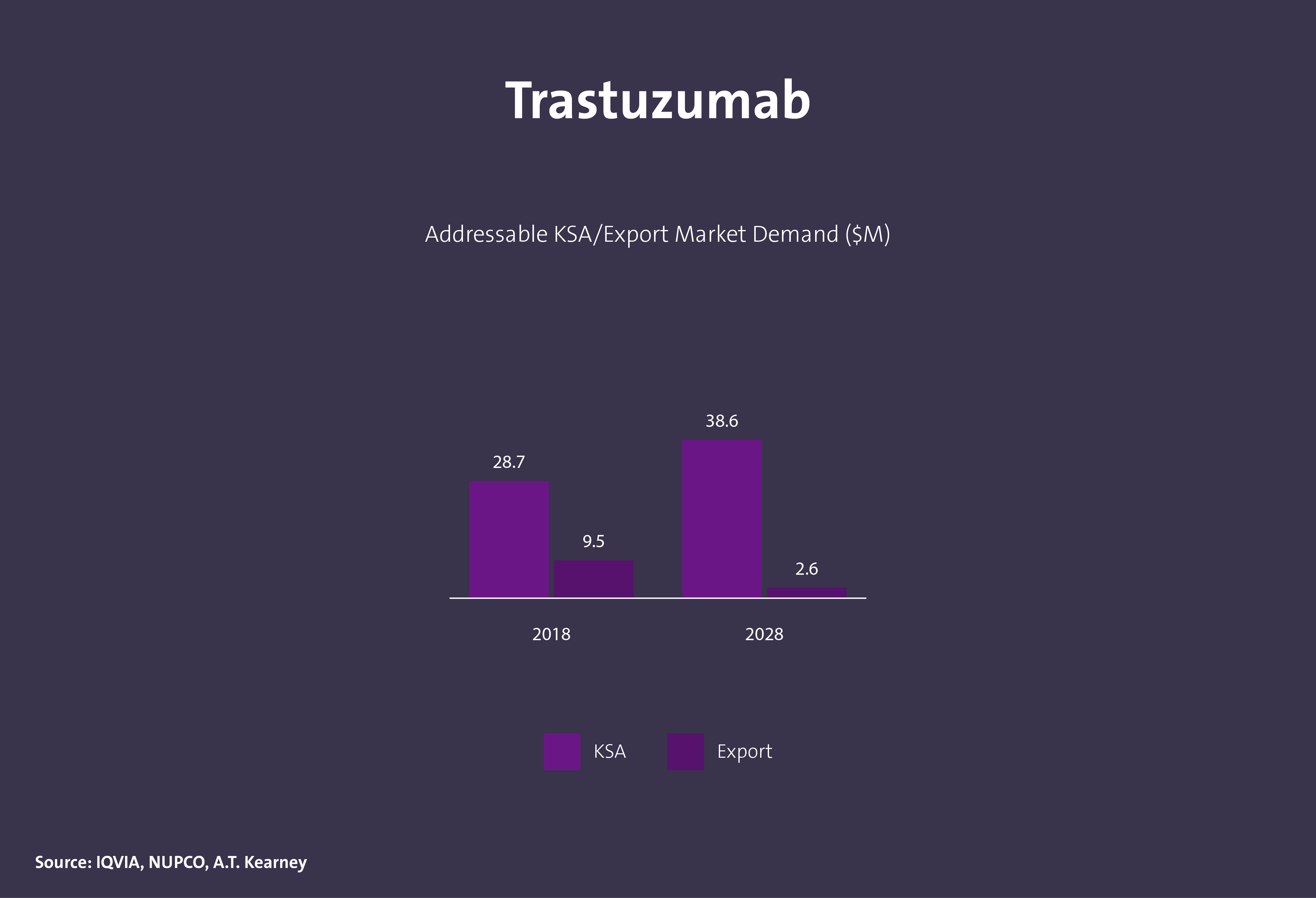

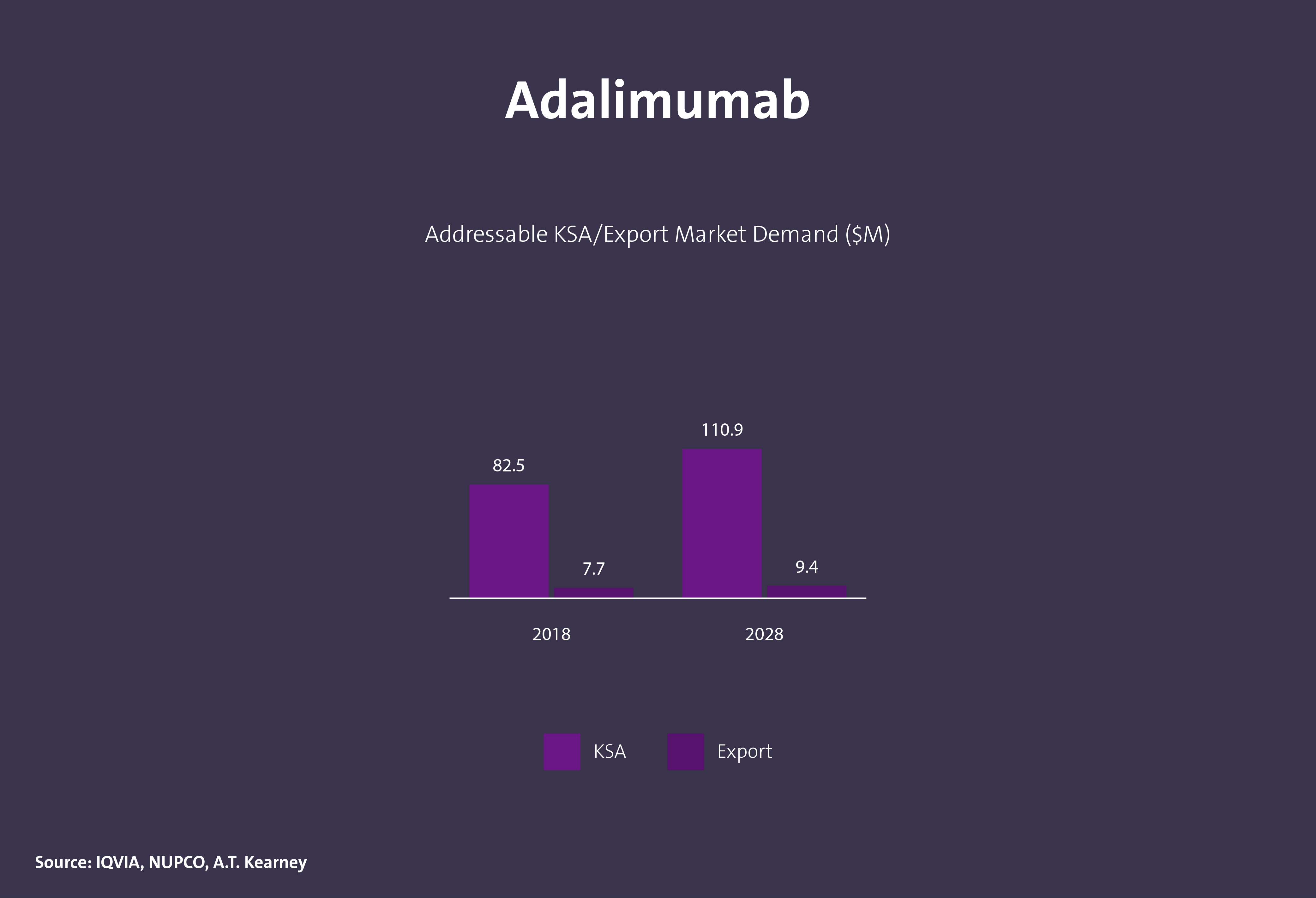

Ingrédient pharmaceutique actif (API)

Ingrédient pharmaceutique actif chimique

Ingrédient pharmaceutique actif biologique

Données d’importationLes données et les informations fournies par la plateforme Daleel le sont à titre indicatif. Elles peuvent être évaluées et analysées de façon plus approfondie dans le cadre d’études de faisabilité. En outre, vous trouverez ci-dessous d’autres sources d’information clés qui peuvent être utilisées pour l’élaboration de l’analyse de rentabilisation.

SOURCES CLÉS DE DONNÉES

Base de données géologique nationale

Référentiel national fiable de données géologiques et topographiques pour l'ensemble du royaume d'Arabie saoudite, comprenant des cartes géologiques et topographiques, un système de documentation des occurrences minérales (MODS), des données géochimiques et géophysiques, des données de forage, des données d'échantillons de surface et bien plus encore.

Investir en Arabie Saoudite

Pour obtenir des informations sur les possibilités d'investissement dans le royaume pour les investisseurs étrangers et nationaux, ainsi que pour les entreprises du secteur privé, veuillez consulter le site Invest Saudi.

Taux et données tarifaires

Sur le site Web de l'Autorité de la zakat, des impôts et des douanes, vous trouverez les taux et les données tarifaires pour toutes sortes de produits.

Données d'importation

Sur le site Web de l'Autorité générale des statistiques, vous trouverez des données détaillées sur les statistiques d'importation pour tous les types de marchandises.

Données d'importation

Sur le site Web de l'Autorité générale des statistiques, vous trouverez des données détaillées sur les statistiques d'importation pour tous les types de marchandises.

Répertoire des usines

L'annuaire des usines est fourni par le Centre national d'information industrielle pour permettre à l'utilisateur de se renseigner sur les usines du Royaume par activité, production et localisation, en plus d'autres données et informations.